|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Финансы: стратегия и тактикаСтало ли проще получить кредит. Результаты исследованияВасилий Кашкин, Дмитрий Кузнецов Источник: Банкир.ру добавлено: 06-07-2010

просмотров: 8474 Проблемы с получением банковских кредитов у компаний начались на волне кризиса, еще осенью 2008 года. А уже во втором полугодии 2009 года «денежные» власти уверяли, что заемные средства для бизнеса стали дешеветь, да и шансы на кредит у компаний существенно возросли. Так ли это на самом деле и насколько сложно будет получить деньги взаймы в 2010 году – в нашем исследовании.

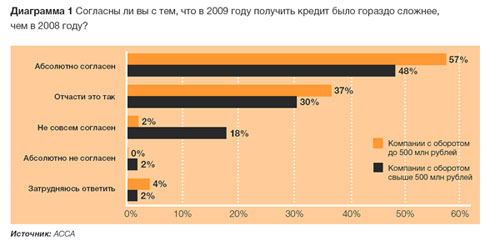

В ходе исследования финансовым директорам предприятий предлагалось оценить, действительно ли сложнее за последние 12 месяцев было открыть овердрафт, получить заемное финансирование на инвестиционные программы или на пополнение оборотных средств (см. диаграмму 1) по сравнению с 2008 годом.

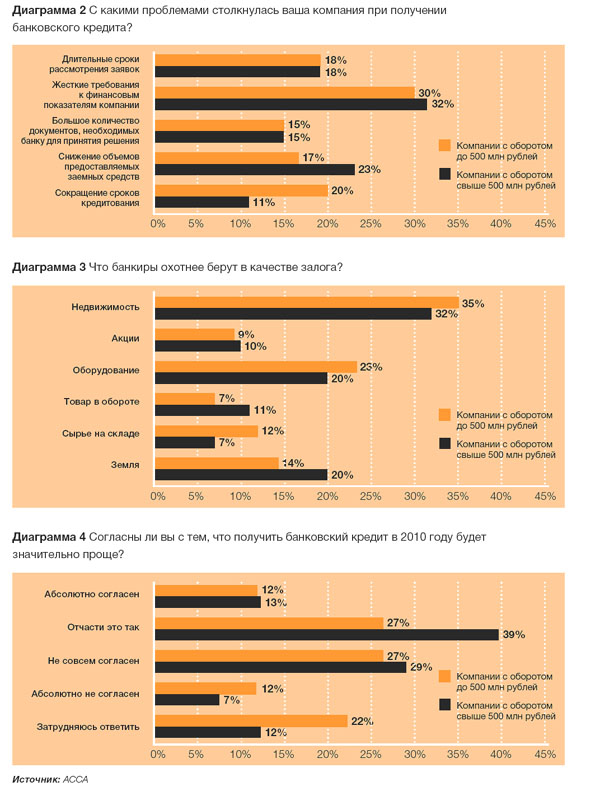

Здесь, как и ожидалось, подавляющее большинство заявило о трудностях в привлечении заемных средств. Причем у крупных компаний подобных проблем было меньше. В существенном ухудшении доступности кредитов уверены 57,3% опрошенных финансистов с предприятий, имеющих оборот до 500 млн рублей, и лишь 48,2% респондентов, полностью разделяющих это мнение, работают в компаниях с оборотом свыше полумиллиона рублей в год. Такие оценки связаны с тем, что в первом полугодии 2009 года объем кредитов, выдаваемых малому и среднему бизнесу, упал на 36% по сравнению с аналогичным периодом 2008 года. Однако в III квартале 2009 года, по данным исследования «Эксперт РА», размер портфелей кредитов малому и среднему бизнесу продемонстрировал положительный прирост – на 4% по сравнению со II кварталом. К началу 2010 года активность банков по выдаче корпоративных кредитов восстановилась практически полностью. «Малый и средний бизнес – это очень перспективный сегмент, в котором риски ниже, чем в потребительском кредитовании, а маржа выше, чем в сегменте кредитования крупных корпоративных клиентов, доля “плохих” кредитов в среднем по рынку не превышает 6%», – утверждает Елена Махота, вице-президент, руководитель блока «Малый, средний и розничный бизнес» Промсвязьбанка. Куда идут заемные деньги Цели привлечения кредитов претерпели существенные изменения с начала кризиса. Учитывая, что большинство компаний были вынуждены «заморозить» свои инвестиционные проекты, на развитие бизнеса привлекалось лишь 20% от всех банковских займов. По словам опрошенных АССА респондентов, компании с выручкой до 500 млн рублей остро нуждались в срочных кредитах на пополнение оборотных средств. Об этом заявили 55% участников исследования. Около 25% финансовых директоров срочно искали деньги для покрытия краткосрочных кассовых разрывов, привлекая для этого овердрафты. Похожая ситуация сложилась с заемными средствами для компаний, чья выручка больше полумиллиона рублей в год. Доля инвестиционных кредитов составила 24%, а финансирование на пополнение оборотных средств – 52%. Только 36% финансовых директоров, обратившихся в банк за срочными кредитами, удалось получить финансирование в полном объеме. Среди проблем, с которыми столкнулись предприятия при получении финансирования, респондентами чаще всего назывались: ужесточение требований к финансовым показателям компании – 30%, сокращение сроков кредитования – 20%, увеличение сроков рассмотрения заявок на кредит – 18%, снижение лимитов по кредитам – 17% (см. диаграмму 2). Каким отраслям проще с кредитами По данным консалтинговой компании DLAS, банки стали более жестко оценивать отраслевые риски заемщиков. Особенно осложнился процесс привлечения средств для предприятий из сферы строительства, в меньшей степени – торговли. Наиболее проблемными в сегменте малого и среднего бизнеса оказались секторы малоэтажного строительства, грузоперевозок, посреднических операций, транспортного бизнеса, оптовой торговли. «По отраслевой принадлежности лучшие шансы у предприятия потребительского рынка, – уверена Елена Махота. – К ним можно отнести розничные и мелкооптовые торговые сети, предприятия сферы услуг. Среди производителей – это небольшие компании пищевой и химической промышленности, фасовочные линии и другие модульные структуры». По какой цене принимают залоги За последний год требования к залогам в большинстве кредитных организаций существенно ужесточились. Банки серьезно пострадали от неплатежей заемщиков и стали более внимательно относиться к качеству обеспечения по кредитам. В 2009 году кредитные организации были вынуждены изымать залоги у ряда проблемных заемщиков и в результате столкнулись с проблемой их реализации на рынке. Это повело к увеличению дисконтов по залогам (см. табл. 1).

«Главное требование банков к обеспечению – высокая ликвидность. При оценке имущества банкиры стремятся подстраховаться, чтобы “в случае чего” реализовать залог за приемлемую стоимость в максимально короткие сроки. Соответственно, не редкость ситуации, когда имущество оценивается с дисконтом до 70% от его реальной стоимости, – говорит Алексей Стецюн, финансовый директор компании «Европол». – К тому же сегодня банки все чаще требуют от заемщиков комбинированных форм обеспечения и неохотно принимают в залог товар в обороте». По словам респондентов, принявших участие в опросе АССА, охотнее всего в качестве обеспечения банки соглашались на недвижимость – об этом заявили 35% всех опрошенных, оборудование – 23%, земельные участки – 14%. Наименее ликвидные с точки зрения кредитных организаций залоги – товар в обороте и сырье на складе. Вместе с тем залог для банкиров и раньше был самым последним аргументом при принятии решения в пользу заемщика, а сегодня даже самый ликвидный актив не заставит кредитную организацию предоставить компании кредит, если ее финансовые результаты вызывают хотя бы малейшие сомнения. За что откажут в кредите Большинство опрошенных АССА финансовых директоров в качестве причины отказа в финансировании называют неудовлетворительные финансовые показатели бизнеса. За прошедший год банки существенно повысили требования к коэффициентам рентабельности, финансовой устойчивости и обеспеченности собственными средствами потенциальных заемщиков. Среди финансовых показателей компании наиболее важные с точки зрения банка: годовой оборот – об этом заявили 26% респондентов из компаний с оборотом до 500 млн рублей, чистая прибыль – 21%, структура активов – 17%, отношение заемного капитала к собственному – 16%. «Сейчас банки в первую очередь обращают внимание на то, насколько уже закредитован бизнес, на перспективы его развития в будущем и, естественно, возможности погасить заем», – уверена Наталья Евдошенко, финансовый директор компании «Парад Планет». Под какой процент дают взаймы Сейчас уровень ставок по кредитам постепенно возвращается к докризисному. Особенно у государственных банков и у банков, использующих кредитную линию Российского Банка Развития (РосБР) (см. табл. 2). Как показывает исследование АССА, в то, что кредиты в 2010 году станут более доступными, так или иначе верят около 39 % финансистов из компаний с оборотом меньше 500 млн рублей. Более оптимистичны те, у кого выручка больше, – порядка 52% опрошенных респондентов (см. диаграмму 4).

Журнал "Финансовый Директор" № 4(93), апрель 2010 г. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив По заказу журнала «Финансовый директор» представительство АССА (The Association of Chartered Certified Accountants) в России провело независимый опрос, целью которого было определить, как за последний год изменилась доступность кредитов для компаний. В исследовании приняли участие 130 российских финансовых директоров и других финансовых специалистов (обладателей квалификаций АССА и ДипИФР Рус, а также студентов АССА). Причем из всех опрошенных 44% респондентов работают в компаниях, чья выручка за год не превышает 500 млн рублей, а среди них 12% финансистов трудятся на предприятиях с годовым оборотом, не превышающим 200 млн рублей. Не секрет, что именно на долю среднего бизнеса выпали серьезные проблемы с получением новых кредитов и пролонгацией ранее привлеченных.

По заказу журнала «Финансовый директор» представительство АССА (The Association of Chartered Certified Accountants) в России провело независимый опрос, целью которого было определить, как за последний год изменилась доступность кредитов для компаний. В исследовании приняли участие 130 российских финансовых директоров и других финансовых специалистов (обладателей квалификаций АССА и ДипИФР Рус, а также студентов АССА). Причем из всех опрошенных 44% респондентов работают в компаниях, чья выручка за год не превышает 500 млн рублей, а среди них 12% финансистов трудятся на предприятиях с годовым оборотом, не превышающим 200 млн рублей. Не секрет, что именно на долю среднего бизнеса выпали серьезные проблемы с получением новых кредитов и пролонгацией ранее привлеченных.