|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||

Управление издержками: всегда актуально Пименов Николай Иванович добавлено: 23-03-2011 просмотров: 16712 Как известно из экономической теории, управление издержками предприятия – это:

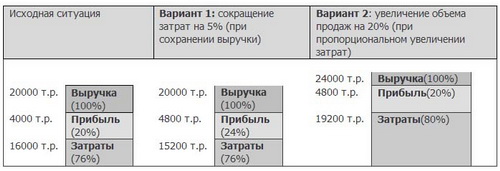

На практике системе управления издержками в качестве альтернативы выступает идея экстенсивного развития бизнеса предприятия, выражающаяся, в частности, в увеличении объемов продаж продукции и услуг при той же интенсивной составляющей (рентабельности, удельном расходе материальных и трудовых ресурсов и т.д.). Между тем на приводимом ниже для иллюстрации рисунке 1 показано, что одинакового роста прибыли в абсолютном выражении (с 4000 до 4800 т.р.) можно достичь как за счет увеличения объема продаж на 20% (с 20000 до 24000 т.р.), так и за счет снижения издержек всего на 5% (с 16000 до 15200 т.р.). Рисунок 1 - Развитие компании: альтернативные варианты тактики

Для увеличения объема продаж зачастую необходимо дополнительное финансирование текущей деятельности компании, что нередко проблематично (в связи с отвлечением финансовых ресурсов из других направлений бизнеса предприятия) или связано с дополнительными затратами (например, из-за использования кредитов банков). Кроме того, реализация дополнительного количества (объема) произведенной продукции (оказанных услуг) может создавать трудности в силу ограниченного спроса (особенно понятные в нынешней непростой экономической ситуации), а также приводить к дополнительным затратам, связанным с продвижением продукции (услуг) и сбытом. Что же такое управление издержками и с какой целью его необходимо осуществлять? Управление издержками проводится в целях максимального увеличения прибыли компании и состоит из:

Какие выгоды дает компании управление издержками? В процессе анализа и измерения издержек – это возможность:

В процессе контроля и снижения издержек – это возможность:

И, наоборот, в результате неэффективного управления затратами:

На рисунке 2 показана система управления издержками в компании в том виде, как она представляется авторам данной статьи. Рисунок 2 - Система управления издержками в компании

В этой системе нами выделяются три взаимосвязанных, но функционально различных блока:

Первый блок на практике достаточно успешно поддерживается во всех компаниях, поскольку частично регламентирован различными инструкциями, внутренними документами. Вместе с тем есть смысл, на наш взгляд, обратить внимание на следующее обстоятельство. В процессе распределения издержек необходимо относить прямые и косвенные издержки (которые еще называют накладными расходами) на конкретную продукцию. Распределение прямых издержек – довольно прямолинейный процесс, для выполнения которого достаточно установить соответствие между произведенной продукцией и понесенными прямыми затратами. Однако и здесь возникают сложности, если на одном участке, на одном и том же оборудовании выпускается несколько видов продукции с использованием одних и тех же материалов. Проблема решается, если в компании разработаны и по мере необходимости корректируются (в соответствии с фактическим расходом, изменением технологии производства и др. факторами) нормы расхода материальных, трудовых и прочих ресурсов. Значительно сложнее обстоит дело с распределением накладных расходов. Поскольку все применяемые здесь методы субъективны и небесспорны нужно помнить о главной цели распределения издержек – достижение не абсолютной точности, а справедливости в распределении затрат для обеспечения роста эффективности деятельности компании в целом. При этом распределение косвенных издержек не должно требовать чрезмерных усилий и предусматривать использования сложных схем. И еще: ни один метод распределения не является нейтральным – каждый по-своему влияет на способ управления центрами финансовой ответственности компании. При выборе базы распределения затрат необходимо учитывать то, что выбранная база должна:

Экономически правильное распределение затрат позволяет специалистам компании получать объективные результаты и при выполнении других функций данного блока задач управления издержками: калькуляции себестоимости по видам продукции и определении точки безубыточности. Вообще говоря, рассмотренной проблемы не существует у тех компаний, кто уже использует автоматизированные ERP-системы типа BAAN, P–3, Галактика, Axapta и другие. Но это про крупные компании. Но даже там, где уже организован управленческий учет доходов и расходов в заданных разрезах, основанный на использовании нехитрых программных продуктов типа Excel или Access, особых проблем с измерением издержек не должно уже возникать. Функции второго блока «Текущий контроль и снижение издержек» в компаниях реализуются, как правило, не в полной мере и, самое главное, не носит постоянного, непрерывного характера. На рисунке 2 в условиях напряженной в целом экономической ситуации основной акцент сделан на использовании различных методов и приемов. Нами указаны некоторые из них, которые могут подойти для большинства компаний. Конкретику и применимость этих методов может дать только погружение в специфику деятельности организации, ее анализ, пусть даже предварительный. При этом в уме нужно держать, как минимум, три базовые вещи:

Следует заметить, что процедуры текущего снижения издержек, предусмотренные блоком «текущий контроль и снижение издержек», лишь тогда могут быть эффективно реализованы, когда в компании создана адекватная бизнес-среда и используются прогрессивные управленческие технологии, включая модели мотивации труда работников основных групп. В противном случае стремление снизить издержки будет наталкиваться на скрытый саботаж персонала, опираться на недостоверные данные, строиться на необоснованных планах и прогнозах, основываться не на внутренних регламентах, нормах и положениях, а на «понятиях и предположениях». Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||

Архив

Архив