|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Отражение неконтролирующей доли в консолидированной финансовой отчетностиС. В. Ключников, Саратовский государственный социально-экономический университет Источник: Издательство "Бухгалтерский учет" добавлено: 17-10-2011

просмотров: 10367 Неконтролирующая доля представляет собой часть прибыли или убытка и чистых активов дочерней компании, приходящуюся на доли участия в капитале, которыми головная компания не владеет прямо или косвенно через дочерние компании.

В простых группах определение неконтролирующей доли не вызывает особой сложности. Например, группа состоит из двух компаний: компания "А" владеет 75 % компании "Б". Процент неконтролирующей доли будет составлять 25 %. В более сложных группах определение и расчет процентов неконтролирующих долей является достаточно сложным и требует, на наш взгляд, детального рассмотрения. Предположим, группа состоит из трех компаний. Компания "А" владеет 75 % компании "Б". Компания "Б" владеет 60%компании "В". Процент неконтролирующей доли в компании "Б" будет составлять 25 %. Владение компании "А" в компании "В" – косвенное. Чтобы определить процент неконтролирующей доли в компании "В", необходимо определить эффективную контролирующую долю владения компании "А" в компании "В", которая будет рассчитываться как произведение долей владения компании "А" в компании "Б" и компании "Б" в компании "В": 75%· 60% = 45 %. Неконтролирующая доля в компании "В" будет составлять 55 %. Расчет неконтролирующей доли в капитале, по нашему мнению, можно осуществить с помощью трех шагов:

Расчет неконтролирующей доли показан на рис. 1.

Следует отметить, что информация, связанная с неконтролирующей долей в первых двух шагах, в расчете неконтролирующей доли в капитале на конец текущего периода должна быть взята из соответствующих разработочных таблиц. Рассмотрим возможные алгоритмы расчета и порядок отражения неконтролирующей доли на примере. Представим следующую информацию компании "В" за пять лет:

Предположим, что компания "А" приобрела 80% капитала компании "В" на 01.01.06. Консолидированная финансовая отчетность была подготовлена на 31.12.10. Неконтролирующая доля 20 % в капитале компании "В" предоставляет право на часть нераспределенной прибыли (97 500 руб.) и эквивалентна сумме 19 500 руб. на основании следующего расчета:

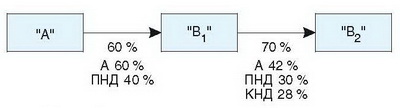

Суммарная неконтролирующая доля в нераспределенной прибыли составляет 19 500 руб. Увеличение нераспределенной прибыли разбито на три шага, поскольку учет основывается на временных периодах. Неконтролирующей доле принадлежит право на часть прибылей прошлого периода и, кроме того, часть прибыли отчетного периода. При расчете неконтролирующей доли в нераспределенной прибыли на 31.12.10 итог первого и второго шагов для 2010 г. будет составлять 19 500 руб. Дополнительный расчет следует осуществить лишь для определения доли в изменениях капитала за 2010 г. Рассматривая операции в группе, в которой головная компания имеет долю в капитале дочерней компании, а дочерняя компания не имеет долей в капитале других компаний группы, нельзя исключать ситуации, когда создаются группы, в состав которых входят дочерние компании со сложной структурой, т. е. когда дочерняя компания имеет долю в капитале другой дочерней компании группы или головной компании (взаимное владение). В этом случае возникает прямая и косвенная неконтролирующая доля, которая нуждается в отдельном рассмотрении. Одной из особенностей сложной структуры дочерней компании, в которой головная компания имеет долю в дочерней компании, которая в свою очередь является головной компанией другой дочерней компании, является необходимость классифицировать неконтролирующие доли владения дочерних компаний на прямую неконтролирующую долю (ПНД) и косвенную неконтролирующую долю (КНД). Пример группы с прямой и косвенной неконтролирующей долей приведем на рис 2.

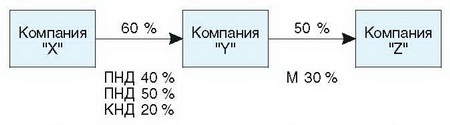

Рис. 2. Схема группы с прямой и косвенной неконтролирующей долей По отношению к "В1" неконтролирующая доля является прямой долей в этой компании. Неконтролирующая доля 40%определяется как прямая неконтролирующая доля по отношению к "В2", поскольку головная компания "В1" владеет 70 % "В2", прямая неконтролирующая доля составляет 30%(т. е. неконтролирующая доля, которая владеет долей прямо в "В2"). Компания "В1" владеет 70 % "В2", тем не менее эта компания "В1" имеет двух владельцев: головную компанию "А " (60 %) и прямую неконтролирующую долю (40 %). В итоге, компания "А " владеет 42 % компании "В2" (60%·70 % : 100%), в то время как косвенной неконтролирующей доле принадлежит в "В2" 28 % (40 % · 70 % : 100 %). Прямая неконтролирующая доля в "В1" отражается как косвенная неконтролирующая доля в компании "В2", поскольку прямая неконтролирующая доля в "В1" прямо не владеет долями в компании "В2". Важно иметь в виду, что косвенная неконтролирующая доля в компании "В2" является той самой стороной (участником), как прямая неконтролирующая доля в компании "В1". Порядок учета неконтролирующей доли со сложной структурой зависит от последовательности, в которой было осуществлено приобретение. На наш взгляд, следует различать последовательное и непоследовательное приобретение. Последовательным является приобретение, по которому головная компания "А" приобретает доли в дочерней компании "В1" до того, как компания "В1" приобретает свои доли в компании "В2", или оба приобретения осуществляются на одну дату. Непоследовательное приобретение – приобретение, по которому компания "В1" приобретает свои доли в компании "В2" раньше, чем компания "А" приобретает свои доли в компании "В1". В этом случае одним из активов компании "В1" является доля в компании "В2" и на справедливую стоимость чистых активов компании "В1" влияет справедливая стоимость чистых активов компании "В2". При подготовке консолидированной отчетности следует иметь в виду, что возникают два объединения, а не одно. Объединение компаний "А" и "В1" и объединение компаний "В1" и "В2" анализируются таким же способом, как и другие объединяющиеся компании. Важным отличием является расчет неконтролирующей доли в капитале, поскольку возникают прямая и косвенная неконтролирующие доли. Основными правилами определения неконтролирующей доли, на наш взгляд, следует считать то, что прямая неконтролирующая доля является пропорциональной долей всех составляющих капитала, отраженных дочерней компанией, остаток капитала будет включать суммы до приобретения и после приобретения; косвенная неконтролирующая доля пропорциональна лишь доле капитала дочерней компании после приобретения. Расчет косвенной неконтролирующей доли будет включать лишь два шага расчета неконтролирующей доли, поскольку весь капитал на дату приобретения был сформирован, а косвенной неконтролирующей доли на эту дату не было. Рассмотрим группу, в которой компания "Y" является дочерней компанией "Х", а компания "Z" является дочерней компанией "Y", на рис. 3.

Рис. 3. Схема группы с прямой и косвенной неконтролирующими долями Компания "Y" 01.01.09 приобрела долю компании "Z". Компания "Х" 01.01.10 приобрела долю компании "Y". Проблемой непоследовательного приобретения является то, что по отношению к приобретаемой доле компании "Y" компанией "Х" один из активов компании "Y" является долей в компании "Z". На дату приобретения доли компании "Y" компанией "Х" справедливая стоимость инвестиции в компанию "Z" будет возросшей за счет увеличения справедливой стоимости чистых активов компании "Z". То есть когда компания "Х" рассматривает справедливую стоимость компенсации, выплаченной за доли компании "Y", она рассматривает не только стоимость компании "Y", но и стоимость компании "Z". Справедливая стоимость инвестиции компании "Y" в компанию "Z" зависит от увеличения стоимости компании "Z" между 1 января 2009 г. и 1 января 2010 г. При поэтапном объединении бизнеса следует учесть, что каждая существенная обменная операция должна отражаться в учете покупателем отдельно на дату каждой операции. Независимо от того, каким методом учитывалась первичная инвестиция в объект инвестирования, оценка инвестиций при объединении бизнеса является совокупностью себестоимости первичного участия в капитале и себестоимости дальнейшего участия в капитале. В консолидированной отчетности, составленной непосредственно после приобретения инвестором дополнительного участия в капитале объекта инвестирования и получения контроля над ним, должны быть использованы те же методы учета инвестиций в объект инвестирования, которые были использованы при получении контроля. При подготовке консолидированной финансовой отчетности неконтролирующая доля должна быть раскрыта вместе с долей в капитале головной компании Литература 1. Агладзе И. И. Неконтролирующая доля: новые требования. – М.: КФО и МС, 2010. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив