|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Международные Стандарты Финансовой ОтчетностиШпакова Лидия Владимировна, Барулина Елена Васильевна Источник: Либрусек добавлено: 10-10-2012

просмотров: 316205 ВведениеБухгалтерский учет в России подвергся коренному изменению. В настоящее время он далеко ушел от бухгалтерского учета в СССР. При подготовке документов, регулирующих бухгалтерский учет, были приняты во внимание многие положения и стандарты международного учета. Тем не менее, сегодняшняя система бухгалтерского учета в России имеет свою специфику, которая связана с ее происхождением из бухгалтерского учета в условиях плановой экономики. Некоторые особенности этой системы объективно снижают ее ценность для участников хозяйственного оборота и препятствуют нормальному развитию экономики. Естественно, заимствование не должно носить слепой характер, а должно учитывать специфику российской деловой среды. В Российской Федерации осуществляется реформирование бухгалтерского учета и отчетности, обусловленное изменением экономических отношений. Стержнем реформирования выступили международные стандарты финансовой отчетности (МСФО). Необходимость составления отчетности по МСФО вызвана объективными причинами. Это позволит на конкурентной основе участвовать в конкурентной борьбе за иностранные инвестиции, а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости. Переход нашей страны к рыночной экономике ведет к значительному расширению роли бухгалтерского учета и отчетности, подготовки информации в международных стандартах. Международный опыт бухгалтерского учета имеет прикладное значение в привлечении инвестиций в российскую экономику и большое методологическое значение для совершенствования финансового учета в России по международным стандартам. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, разработанная по решению Правительства РФ, направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованным пользователям. Тема 1. Роль и назначение международных стандартов финансовой отчетности (МСФО). Порядок создания МСФОНачало третьего тысячелетия для российского бухгалтерского учета связано с продолжением важной работы по его переводу на международные нормы. Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО) была принята постановлением Правительства РФ от 6 марта 1998 г. № 283. Целью реформирования системы бухгалтерского учета является приведение национальной системы в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. В связи с этим предполагается разработать около 20 новых национальных стандартов в виде положений по бухгалтерскому учету с одновременной подготовкой методических указаний по каждому из них. В настоящее время ведется разработка стандартов по трем группам:

При подготовке стандартов первой группы основное внимание уделяется стандартам сводной отчетности в связи с возникшими проблемами слияния, выделения компаний; консолидированной отчетности разных уровней управления, а также отчетности по сегментам деятельности, т. е. отраслям, подотраслям, видам деятельности в соответствии с рекомендациями международных стандартов. При разработке стандартов второй группы выделяются вопросы учета при доверительном управлении имуществом, аренде основных средств, финансовых вложений, нематериальных активов и ряд других. По третьей группе стандартов определены новые для нашей практики подходы к исчислению доходов и расходов организации, продажи продукции и т. д. Очевидно, что эти вопросы тесно связаны с новыми требованиями к налоговому учету, содержащимися в Налоговом кодексе, в котором впервые определены положения по отложенным налогам и платежам в бюджет. Методологической базой для разработки серии новых и совершенствования ранее созданных положений по бухгалтерскому учету (стандартов) является Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров. В ней определены основы построения системы бухгалтерского учета в условиях новой экономической среды, т. е. предложена ориентация на модель рыночной экономики, использующей опыт стран с развитым рыночным хозяйством и международно признанные принципы учета и отчетности. Исходя из методологии формирования информации для внутренних внешних пользователей в Концепции четко определены цели бухгалтерского учета, подтверждена приверженность основополагающим принципам мировой практики бухгалтерского учета – в частности, принципам количественного отражения (измерения); автономности организации; непрерывности деятельности работающего предприятия; принципа отчетного периода; начисления; осторожности в оценке (консерватизма); постоянства существования. Новым является подход к формированию информации бухгалтерского учета для использования в налоговой системе. Задачей бухгалтерского учета является лишь подготовка данных о деятельности организации, на основе которых возможно получить показатели, необходимые для налогообложения. Основополагающую роль при разработке национальных стандартов финансовой отчетности играет четкость используемого понятийного аппарата. – Например, новый подход к определению активов, капитала и обязательств организации, вытекающий из действующих международных стандартов. Следует отметить тот же подход к признанию принятого в мировой практике определения доходов и расходов организации и ее финансовых результатов. В связи с этим представляется необходимым обратить особое внимание на действующие в международной практике стандарты финансовой отчетности для углубленного понимания процессов реформирования национальной системы бухгалтерского учета в России. Крах 1929 г. на мировых фондовых рынках, породивший многолетний экономический кризис в индустриально развитых станах и регионах, выявил недостаточность применявшейся системы бухгалтерского учета и финансовой отчетности. Концептуальные принципы составления финансовой отчетности в разных странах и даже разных компаниях одной страны существенно отличались друг от друга. Отчетность разных компаний не всегда правильно понималась пользователями. Она оказывалась несопоставимой, непригодной для серьезного делового анализа, приводила к ошибочным и неоднозначным выводам о результатах деятельности и финансовом положении компаний, представивших отчетность. В начале 30-х гг. в США начали разрабатывать систему национальных общепризнанных стандартов бухгалтерского учета и отчетности, которые добровольно применялись крупными компаниями, представленными на фондовых биржах. На этой основе со временем возникла система ГААП США, дошедшая до наших дней. В Европе пошли по пути обязательного применения компаниями национальных планов счетов бухгалтерского учета по модели известного австрийского бухгалтера Э. Шмалленбаха. После – второй мировой войны из этих планов счетов возникла система национальных счетов для учета внутреннего валового продукта и других показателей национальной экономической статистики. Национальные общепризнанные стандарты бухгалтерского учета (ГААП), зародившиеся в США, получили распространение в Канаде, Англии, Мексике, Италии и др. ГААП в каждой из этих стран имели свои особенности, но везде обеспечивали определенное единство и стабильность подходов к ведению бухгалтерского учета и составлению финансовой отчетности; гарантировали ее сопоставимость с отчетностью других национальных компаний; достоверность и надежность отчетной информации повысились; возросло доверие к ней со стороны разных пользователей. Европейская комиссия создала Четвертую и Седьмую директивы, унифицирующие финансовую отчетность стран Европейского союза. Национальные ГААП постепенно, но неуклонно и неотвратимо вытесняются Международными стандартами финансовой отчетности. Хотя МСФО впитали в себя многие «общепризнанные принципы бухгалтерского учета», но пошли дальше последних в разработке стандартных норм по отражению в финансовой отчетности новых явлений в экономике и финансах. Последние десятилетия ХХ и начало ХХI вв. отмечены повышенным вниманием к проблеме международной унификации бухгалтерского учета. Развитие бизнеса, сопровождающееся возрастанием роли международной интеграции в сфере экономики, предъявляет определенные требования к единообразию и прозрачности применяемых в разных странах принципов формирования и порядка исчисления прибыли, налогооблагаемой базы, условий инвестирования и капитализации заработанных средств и т. п. Именно с этой проблемой столкнулись наши специалисты в области бухгалтерского учета при переходе страны к рыночной экономике и установлению деловых контактов с зарубежными инвесторами на уровне организаций (предприятий), акционерных обществ и т. п. Проблема несоответствия моделей бухгалтерского учета присуща не только России. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета. В настоящее время наибольшую известность получил подход к ее решению: – конвергенция. Следует отметить, что цель на максимальное сближение (конвергенцию) МСФО с национальными системами учета отличается от провозглашенной ранее цели гармонизации стандартов финансовой отчетности во всем мире. Гармонизация представляла собой более расплывчатое, чисто теоретическое понятие, в идеале предполагавшее, что в конечном итоге страны перейдут к использованию МСФО в качестве национальной системы учета. Конвергенция не предполагает прямого перехода на МСФО, ограничиваясь более практическими аспектами сближения МСФО с национальными стандартами, предусматривающими вовлечение в процесс разработки и совершенствования МСФО профессионалов из различных стран мира и, таким образом, достижение единых подходов к решению вопросов учета и отчетности на национальных уровнях. Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности (КМСФО), разрабатывая и публикуя международные стандарты финансовой отчетности (МСФО). Суть этого подхода состоит в разработке унифицированного набора стандартов, применяемого в любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. В настоящее время известны несколько систем бухгалтерского учета, в частности англо-американская, европейская и ряд других. Однако, по мнению специалистов, стандарты, разработанные КМСФО, будут использоваться большинством стран мира в ближайшем будущем. Рост популярности международных стандартов был обусловлен двумя событиями. Первым событием было подписание соглашения между КМСФО и Международной организацией комиссий по ценным бумагам (МОКЦБ), в котором нашло отражение стремление финансовых кругов и конгресса США привлечь больше иностранных компаний к котировке своих акций на американских биржах. Второе событие, ускорившее переход к МСФО, произошло при объединении Германии. Этот факт во многом предопределил потребности привлечения капитала в страну. В связи с этим финансовая отчетность компаний должна была больше ориентироваться на внешнего пользователя, например на фондовые биржи или международных инвесторов. Именно поэтому компании, входившие в листинг фондовых бирж и составляющие консолидированные финансовые отчеты, вынуждены были принять МСФО. Международные стандарты финансовой отчетности (МСФО) – это общепринятые правила по признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов фирмами во всех странах мира. Это позволяет сопоставлять отчеты между фирмами, компаниями, предприятиями во всем мире, получать информацию для внешних пользователей. Каждый стандарт содержит требования к объекту учета, признание объекта учета, оценку объекта учета и раскрытие информации об объекте учета в различных формах финансовой отчетности. В настоящее время существуют несколько форм использования странами Международных стандартов финансовой отчетности:

Страны ЕС, чьи предприятия выпускают акции, котирующиеся на фондовом рынке, перешли на МСФО с 1 января 2005 г. В настоящее время международные стандарты используются в основном крупными российскими компаниями, предприятиями нефтегазового комплекса и банками. Таких предприятий на конец 2004 г. насчитывается около четырехсот (это в основном ОАО). Банки России отчетность за 9 месяцев 2004 г. сдали в соответствии МСФО. В 2010 г. все предприятия России, включая средний и малый бизнес, перейдут на использование МСФО. Однако полная замена российских правил учета и отчетности на МСФО является тупиковым путем развития, поскольку в ее основе лежит игнорирование системы бухгалтерского учета конкретной экономической ситуации, прикладного характера этой системы. В России выбран один из наиболее рациональных способов применения МСФО – их адаптация. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов. Данный способ внедрения МСФО соответствует подходу большинства европейских стран, следовательно, приближает экономическую интеграцию, конвергенцию систем учета и отчетности. При этом особенно важно, чтобы в результате адаптации была достигнута сопоставимость данных финансовой отчетности российских и иностранных компаний. Рассмотрим положительные и отрицательные черты МСФО. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

При этом международные стандарты позволяют не только сократить расходы компаний на подготовку своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

К тому же внедрению стандартов во всем мире препятствуют такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета. Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Организация и методология разработки МСФО. Международная координация учета ведется уже более 90 лет. Начало ей было положено в 1904 г., когда в Сент-Луисе (США) прошел первый Международный конгресс бухгалтеров. До – второй мировой войны было проведено еще четыре конгресса. А на первом послевоенном конгрессе, прошедшем в 1952 г. в Лондоне, было принято решение проводить конгрессы каждые 5 лет. Конгресс в Сиднее (1972 г.) был связан с созданием Международного координационного комитета по развитию бухгалтерской профессии, (МККРБП), просуществовавшего до 1977 г. На конгрессе в Мюнхене (1977 г.) было объявлено о его преобразовании в Международную федерацию бухгалтеров (МФБ). В Федерации представлено 80 стран. Одним из самых важных для организации учета событий тех лет было создание КМСФО, который был основан в 1973 г. по соглашению между профессиональными организациями бухгалтеров Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Ирландии, Великобритании и США. Хотя КМСФО и не зависит от других организаций, однако с 1983 г. у него сложились деловые отношения с Международной федерацией бухгалтеров. Эти две организации ведут совместную работу, но в разных областях. При этом в состав КМСФО входят все профессиональные бухгалтерские организации, которые являются членами МФБ. Федерация не издает учетных стандартов. Однако ее роль в процессе стандартизации весьма значительна, поскольку, во-первых, именно МФБ проводит конгрессы бухгалтеров и, во-вторых, вносит существенные вклады в доходную часть бюджета Комитета по международным стандартам. В 1987 г. началось сотрудничество КМСФО с Международной организацией комиссий по ценным бумагам (МОКЦБ). На очередной конференции МОКЦБ было принято решение о необходимости способствовать расширению практики использования международных стандартов в области учета и аудита. В результате в 1993 г. между КМСФО и МОКЦБ подписано соглашение, в соответствии с которым компании, желающие получить котировку на фондовой бирже, должны составлять отчетность в соответствии с международными стандартами учета. В настоящее время стандартизацией учета помимо КМСФО занимается также Межправительственная рабочая группа экспертов по международным стандартам в области учета и отчетности при ООН и Рабочая группа по учетным стандартам Организации экономического сотрудничества и развития. Однако общепризнанно, что ведущая роль в этом процессе принадлежит КМСФО. Следовательно, Комитет по международным стандартам финансовой отчетности– независимая организация, главной целью создания которой является достижение единообразия учетных принципов, которыми пользуются предприятия и организации во всем мире для составления финансовой отчетности. Штаб-квартира КМСФО размещается в Лондоне. До 2000 г. в составе Комитета насчитывалось 153 организаций-членов и 112 стран. В настоящее время членство в КМСФ отменено, 14 членов Правления КМСФО представляют Австралию и Новую Зеландию, Великобританию, Германию, Канаду, США, Францию, Южную Америку, Японию. Россия представлена в Консультативном совете по стандартам при Правлении КМСФО наряду с еще 28 странами и пятью международными организациями – Всемирный банк, Международный валютный фонд и др. После реорганизации КМСФО в 2001 г. новое Правление переименовало стандарты из Международных стандартов учета (International Accounting Standards) в Международные стандарты финансовой отчетности (International Financial Reporting Standards). Работа КМСФО финансируется профессиональными бухгалтерскими организациями, транснациональными компаниями, финансовыми институтами и другими организациями. КМСФО также получает прибыль от продажи собственных разработок и публикаций. В функции Комитета входит:

Организационная структура КМСФО характеризуется наличием пяти функциональных уровней: Правление комитета; Попечительский совет; Консультативная группа; Интерпретационная комиссия; Персонал Комитета. Правление контролирует деятельность КМСФО и представителей бухгалтерских организаций из 13 стран, назначенных Советом МФБ, и не более четырех других организаций, занимающихся вопросами составления финансовых отчетов. Роль Попечительского совета состоит в содействии принятию международных стандартов бухгалтерского учета и укреплении авторитета Комитета. В 1981 г. Правление КМСФО основало международную Консультативную группу, включающую представителей международных организаций разработчиков и пользователей финансовой отчетности, а также организаций, регулирующих биржевую деятельность и обращение ценных бумаг. Правление КМСФО дважды в год встречается с Консультативной группой для обсуждения проектов Комитета, его рабочей программы и долгосрочной перспективы развития. Таким образом, Консультативная группа играет важную роль в процессе разработки и принятия международных стандартов бухгалтерского учета. Для достижения наибольшей степени приемлемости Международных стандартов финансовой отчетности в условиях их использования на уровне компаний в 1996 г. была основана Интерпретационная комиссия. В нее входят эксперты, являющиеся представителями организаций, составляющих Консультативную группу. Они участвуют в обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО, Традиционный процесс разработки международных стандартов бухгалтерского учета включает шесть этапов: I этап – формирование Редакционной комиссии. Она обычно включает в себя представителей бухгалтерской профессии не менее, чем из трех различных стран. Ее возглавляет уполномоченный представитель Правления. II этап – разработка проекта международного стандарта. Редакционная комиссия рассматривает возникающие вопросы подготовки и представления финансовых отчетов, а также обсуждает план работы КМСФО над этими вопросами. Помимо этого Редакционная комиссия изучает требования к бухгалтерскому учету и учетную практику на национальном и региональном уровне, включая различные бухгалтерские системы в различных экономических условиях. В результате обсуждения указанных вопросов Редакционная комиссия представляет на рассмотрение Правления «Общий план разработки проекта международного стандарта финансовой отчетности». III этап – подготовка рабочего проекта положений стандарта. Редакционная комиссия готовит « Рабочий проект положений» целью которого является установление тех принципов, которые будут использованы при подготовке «Проекта международного стандарта финансовой отчетности». Все заинтересованные стороны могут вносить свои предложения и замечания на стадии рассмотрения проекта, которая обычно длится четыре месяца. IV этап – утверждение Правлением рабочего проекта положений стандарта. Редакционная комиссия просматривает перечень замечаний по «Рабочему проекту положений» и согласовывает его окончательный вариант, после чего документ представляется на утверждение Правления и используется в качестве базы подготовки «Проекта международного стандарта финансовой отчетности». V этап – составление плана разработки международного стандарта. Редакционная комиссия разрабатывает план «Проекта международного стандарта финансовой отчетности», который впоследствии рассматривается и в случае его принятия публикуется, все заинтересованные стороны могут вносить свои предложения и замечания на стадии рассмотрения проекта, которая обычно длится от одного месяца до полугода. VI этап – подготовка проекта международного стандарта. Редакционная комиссия рассматривает все предложения и замечания и готовит «Проект международного стандарта финансовой отчетности» на рассмотрение Правления. После утверждения проекта, для чего необходимо не менее голосов членов Правления, публикуется новый стандарт бухгалтерского учета. Что касается перспективных разработок КМСФО, то они связаны прежде всего с исполнением соглашения с МОКЦБ по созданию унифицированного набора стандартов. В соответствии с этим соглашением в 1999 г. выпущен базовый набор стандартов. Предполагается, что эти стандарты будут использоваться вместо национальных при подготовке отчетности в том случае, если компания хочет попасть в листинг какой-нибудь фондовой биржи. Этот документ является ключевым элементом стратегии деятельности КМСФО. Таким образом, можно сказать, что роль КМСФО в международном бизнесе постоянно возрастает. Это проявляется в различных аспектах. Во-первых, постоянно увеличивается число членов Комитета. Во-вторых, стандарты имеют весьма солидную поддержку со стороны бизнеса, так как крупнейшие транснациональные корпорации уже сейчас составляют отчетность в соответствии с международными стандартами. В-третьих, к работе Комитета прямо или косвенно привлекаются другие международные профессиональные организации. В-четвертых, изменилось отношение к стандартизации учета, а следовательно, и к работе КМСФО. Причем не только со стороны национальных профессиональных институтов, но и правительственных органов экономически развитых стран, которые в условиях интеграции стали принимать решения о целесообразности использования международных стандартов. Тема 2. Концепция подготовки и представления финансовой отчетностиГлобализация рынков товаров капиталов за последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке. Прозрачная информация создает условия для прогнозирования отношений, возникающих на рынке; позволяет с меньшими затратами осознанно действовать для урегулирования кризисных ситуаций, характерных для любого рынка; на ранних стадиях предвидеть такие ситуации. Участники рынка заинтересованы получать полную и открытую (откровенную) информацию о действиях друг друга. Рыночные отношения порождают заинтересованную подотчетность заемщиков перед заимодателями, эмитентов – перед инвесторами, банков – перед вкладчиками, директоров и управляющих компаний перед акционерами. На основе прозрачной финансовой отчетности можно видеть эффективность решений и ответственность принимающих решения. Принимающие решения лица склонны к конфиденциальности, позволяющей скрыть сведения о некомпетентных ошибочных решениях, уйти от ответственности. Понимание необходимости бесперебойной, бесконфликтной работы рыночных механизмов, способствующей нормальной рентабельности рыночных операций, заставляет участников рынка заботиться о прозрачности своей публичной отчетности. Но противоречие между прозрачностью и конфиденциальностью реально существует. Его преодоление, хотя бы и частичное, происходит на базе осознания выгодности прозрачной отчетности для всех, в том числе и для ее составителей. Прозрачная отчетность будет полезной участникам рынка и широкой общественности при условии, что она понятна или может быть понята всеми заинтересованными пользователями. Непременным условием прозрачности отчетности является ее составление по единым хорошо продуманным правилам, которые известны всем. Комитет по международным стандартам финансовой отчетности руководствуется при составлении МСФО общими принципами их подготовки и составления, в которых сформулированы цели, к которым стремится Комитет при разработке и утверждении МСФО. Принципы подготовки и составления финансовой отчетности (далее – Принципы) сформулированы в виде отдельного документа, предваряющего свод МСФО. Данный документ не является стандартом, не заменяет стандарты, не содержит требований и рекомендаций, обязательных для применения в бухгалтерском учете при подготовке и составлении финансовой (бухгалтерской ) отчетности. Составители документа специально подчеркивают, что если некоторые положения отдельных стандартов (МСФО) противоречат Принципам, то применяются положения утвержденного стандарта. Комитет по международным стандартам финансовой отчетности полагает, что при разработке и уточнении новых версий МСФО их расхождения с Принципами будут уменьшаться и постепенно сойдут на нет. Принципы раскрывают общие подходы КМСФО к содержанию международных стандартов, помогают составителям и пользователям финансовой (бухгалтерской) отчетности, а также аудиторам правильно интерпретировать отдельные положения МСФО и отражение операций, еще не охваченных стандартизацией. В Принципах излагаются основные цели финансовой (бухгалтерской) отчетности и общие концепции, лежащие в основе их составления и представления. Целью финансовой (бухгалтерской) отчетности является предоставление необходимой полезной информации всем потенциальным пользователям, заинтересованным в получении информации о финансовом положении предприятия и его изменениях, о результатах хозяйственной деятельности, эффективности управления и степени ответственности руководителей за порученное дело. В документе о Принципах сформулированы различные информационные потребности пользователей отчетной бухгалтерской информации: потенциальных инвесторов; акционеров; работников предприятия и общественности; заимодавцев, поставщиков и покупателей; правительственных органов – налоговых, статистических, регулирующих и др. Финансовая (бухгалтерская) информация не в состоянии полностью удовлетворить потребности любых пользователей, но Принципы провозглашают, что бухгалтерские отчеты должны быть более информативными, содержать необходимую дополнительную информацию, удовлетворяющую максимум потребностей ее пользователей; финансовое положение, зависящее от имеющихся в распоряжении предприятий экономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом. Результаты деятельности предприятия, определяющие его экономическую эффективность, отражаются в отчете о прибылях и убытках. Информация об изменениях финансового положения характеризуется движением всех финансовых ресурсов, оборотных средств (ликвидных активов) либо только денежных средств в отдельном отчетном документе. В настоящее время это отчет о движении денежных средств. Большое значение Принципы придают примечаниям и дополнительным материалам, прилагаемым к финансовой отчетности. В российских условиях – это приложение к отчетному бухгалтерскому балансу и пояснительная записка к бухгалтерской отчетности. Составление финансовой отчетности по международным стандартам предполагает соблюдение основополагающих правил (принципов), которые определяют общий подход к подготовке и представлению финансовых отчетов. Прежде всего, необходимо отметить, что применение МСФО базируется на двух принципах: непрерывности деятельности и начисления. Рассмотрим их более подробно. Принцип непрерывности деятельности предполагает, что предприятие действует и будет продолжать действовать в обозримом будущем (по крайней мере в течение года). Отсюда следует, что предприятие не имеет ни намерения, ни необходимости ликвидировать или сокращать масштабы своей деятельности. Поэтому активы предприятия отражаются по первоначальной стоимости без учета ликвидационных расходов. Если же существует такое намерение или необходимость, то финансовая отчетность должна констатировать этот факт в следующем порядке:

Принцип начисления исходит из того, что доходы и расходы предприятия отражаются по мере их возникновения, а не по мере фактического получения или выплаты денежных средств или их эквивалентов. Таким образом, этот принцип предполагает:

Реализация принципа начисления обеспечивает признание доходов и расходов по мере возникновения экономических выгод и потребления ресурсов. Финансовые отчеты, подготовленные на основе этого принципа, информируют пользователей не только о прошлых сделках, включающих оплату и поступление денежных средств, но и о будущих обязательствах заплатить денежные средства и будущих поступлениях денежных ресурсов. Принцип начисления дает возможность прогнозировать влияние совершенных операций на финансовое положение. Существуют также качественные критерии информации, содержащейся в финансовых отчетах, которые призваны делать информацию полезной для пользователей: – прозрачность, значимость, достоверность и сопоставимость. Прозрачность (понятность) является основным качеством информации, так как предполагает ее быстрое восприятие пользователями. Значимость. Информация должна быть значимой для принятия решений пользователями. Значимость информации определяется ее существенностью, своевременностью и рациональностью. Информация считается существенной, если ее отсутствие или искаженное представление могут повлиять на экономические решения пользователей. Информация своевременна в том случае, когда она не способствует задержке в принятии адекватных экономических решений. Рациональной информацию можно назвать тогда, когда выгода от ее получения превышает стоимость ее обеспечения. Достоверность. Информация достоверна в том случае, когда она не имеет значимых ошибок и объективна. Достоверная информация должна отвечать следующим требованиям:

Сопоставимость. Информация, содержащаяся в финансовой отчетности организации, должна быть сопоставимой во времени и сравнимой с информацией других предприятий для идентификации тенденции финансового положения и результатов деятельности. Поэтому измерение и отражение всех хозяйственных операций следует проводить последовательно, в соответствии с выбранной учетной политикой. На практике часто необходимо найти оптимальное сочетание всех качественных характеристик исходя из потребностей пользователей и приоритетов самих предприятий. Все перечисленные принципы мировой практики учета нашли отражение в Концепции бухгалтерского учета в рыночной экономике России, одобренной Минфином РФ в 1998 г. Важно также рассмотреть об элементы финансовых отчетов, каковыми называются финансовые операции, сгруппированные в классы в соответствии с их экономическими характеристиками. Эти элементы необходимы для оценки финансового положения и финансовых результатов деятельности предприятия. Классификация элементов финансовых отчетов выглядит следующим образом. Активы– это контролируемые организацией ресурсы, использование которых, возможно, вызовет в будущем приток экономической выгоды. Будущая экономическая выгода, воплощенная в активе, – это потенциал, вкладываемый прямо или косвенно в приток денежных средств или их эквивалентов. Будущие экономические выгоды от использования активов могут возникать в тех случаях, когда:

Обязательства – это существующая на отчетную дату реальная задолженность организации, погашение которой вызывает уменьшение экономической выгоды в виде оттока ресурсов, чтобы удовлетворить претензии другой стороны. Обязательства могут возникать в силу действия договора или правовой нормы либо делового договора доверия. Погашение обязательств может осуществляться различными способами:

В некоторых случаях компания может признать в качестве долга будущие выплаты. Это характерно для тех случаев, когда они базируются на ежегодных закупках или носят постоянный характер. В качестве примера таких обязательств можно привести существующие гарантийные обязательства и отчисления в пенсионные фонды. Собственный капитал – это остаточный интерес в активах предприятия после вычета обязательств. Иными словами, капитал представляет собой вложения собственников и накопленную прибыль организации. В балансовом отчете элемент капитала может быть разделен на составные подэлементы, представляющие интерес для пользователей. Принципы предусматривают, что в акционерном предприятии капитал подразделяется по крайней мере на три статьи: средства, внесенные акционерами; нераспределенная прибыль; резервы, представляющие выделение нераспределенной прибыли, и отдельно корректировки, обеспечивающие поддержание капитала. В соответствии с финансовой концепцией поддержания капитала считается, что капитал сохраняется, если его величина к концу отчетного периода за вычетом сумм, внесенных акционерами или выплаченных акционерам, равняется его величине, зафиксированной в начале отчетного периода. Любое превышение стоимости активов либо снижение суммарной стоимости обязательств, либо того и другого вместе признается в качестве прибыли данного отчетного периода. Этот метод измерения сохранности капитала и признания прибыли называется методом измерения в номинальных денежных единицах. В условиях инфляции данный метод искажает реальную величину прибыли и факт действительного поддержания величины капитала. В условиях инфляции применяется метод измерения в единицах (постоянной) покупательной способности денег. В данном случае в качестве прибыли может рассматриваться только та часть повышения стоимости активов, которая больше величины увеличения общего уровня цен за данный отчетный период. Номинальное повышение стоимости активов, соответствующее увеличению общего уровня цен, рассматривается в качестве корректировки стоимости реального функционирующего капитала и включается в резерв инфляционного прироста капитала, то есть считается неотъемлемой частью этого капитала и признаваться в качестве прибыли отчетного периода не может. Финансовая концепция поддержания капитала является весьма распространенной и применяется чаще всего при составлении финансовой отчетности в соответствии с международными стандартами. В соответствии с физической концепцией поддержания капитала исходят из того, что капитал сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного потенциала или операционных возможностей, которые она имела в начале этого же периода. В качестве основы для измерения активов и обязательств принимается текущая стоимость. Все изменения цен, отражающиеся на стоимости активов и обязательств, относятся к оценке физических производственных возможностей предприятия и считаются корректировками стоимости функционирующего капитала. Они (изменения цен) включаются в капитал и не относятся к суммам, увеличивающим прибыль. Прибылью отчетного периода признается остаток приращения активов после вычета величины сохраняемых физических производственных возможностей за отчетный период. Иными словами, прибыль представляет стоимость увеличения производственных возможностей за отчетный период, включая и производственные запасы, и финансовые операционные статьи. Концепция бухгалтерского учета в рыночной экономике России не содержит положений, связанных с поддержанием капитала, но, судя по некоторым законодательным актам и сложившейся практике, используется юридическая концепция поддержания капитала, не рассматриваемая Принципами МСФО. Юридическая концепция особенно важна для организаций с ограниченной ответственностью. Она в целом тяготеет к финансовой концепции поддержания капитала МСФО, хотя и не полностью адекватна ей. Финансовый результат организации характеризуется такими элементами как:

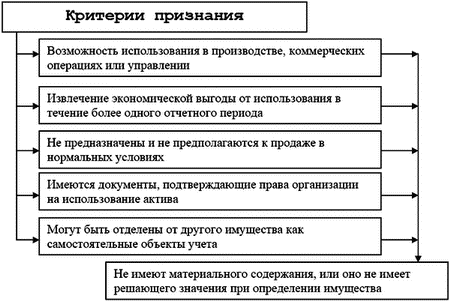

Очень важным является вопрос определения критериев признания элементов финансовых отчетов. Признание – включение в балансовый отчет или отчет о прибылях и убытках отдельных статей, отвечающих определению элемента финансовых отчетов. Следовательно, статья может быть признана, если она соответствует следующим критериям:

Соответствие между элементами обусловливает взаимосвязь в их признании. Так, признание определенного актива автоматически требует признания соответствующего дохода или обязательства. Существуют два критерия принятия элементов финансовой отчетности. Первый критерий использует понятие вероятности будущей экономической выгоды. Это понятие соотносится с неопределенностью среды, в которой работает предприятие. При подготовке финансовых отчетов степень неопределенности оценивается исходя из имеющихся данных. Например, если существует уверенность в том, что счета дебиторов будут оплачены и отсутствует возможность противоположного исхода, то эти счета принимаются как активы. Если же есть вероятность неоплаты по большому количеству дебиторских счетов, то в данном случае дебиторская задолженность считается расходом. Вторым критерием функционирования статьи является наличие стоимости, измеренной с большой степенью достоверности. Использование разумных оценок статей является неотъемлемой частью финансовых отчетов, однако при невозможности дать таковую статья не признается в балансовом отчете или в отчете о прибылях и убытках. Например, ожидаемые доходы, которые, возможно, будут получены в результате удовлетворения законных претензий, могут соответствовать определению как актива, так и дохода. Однако если невозможно дать их оценку с большой степенью достоверности, статья не должна быть принята в качестве актива или дохода, а само существование претензии будет раскрыто в приложениях к отчетности. Существенным также является вопрос измерения элементов финансовых отчетов. Измерение – это определение денежной суммы, на основании которой элементы финансовых отчетов должны быть признаны и внесены в балансовый отчет и в отчет о прибылях и убытках. Этот вопрос включает в себя выбор определенной основы измерения. В качестве последней могут выступать первоначальная, текущая, ликвидационная, реальная стоимости. Первоначальная стоимость. Активы и обязательства отражаются по исторической стоимости на момент их возникновения. Текущая стоимость. Активы показываются в отчете по их текущей рыночной стоимости, т. е. в сумме денежных средств, которые могут быть получены в результате продажи объекта или при наступлении срока его ликвидации. Обязательства отражаются в отчете в сумме денежных средств, необходимых для того, чтобы оплатить их в настоящее время. Ликвидационная стоимость. Активы записываются по сумме денежных средств, которые могут быть получены от продажи при ликвидации компании. Обязательства отражаются по первоначальной стоимости. Реальная стоимость. Активы показываются по дисконтированной стоимости будущих чистых поступлений денежных средств, которые должны обеспечивать возобновление активов при нормальном функционировании организации. Обязательства отражаются по дисконтированной стоимости будущих чистых отчислений денежных средств, которые могут быть использованы для погашения обязательств при нормальном течении бизнеса. Справедливая стоимость – одно из ключевых и относительно новых понятий МСФО. Как оценка целого класса активов – финансовых инструментов – она впервые появилась в МСФО-32 (1995 г.) и за это время затронула существенное число балансовых статей и продолжает вытеснять традиционную стоимость. Справедливая стоимость оказалась достаточно удобным инструментом и для расширения состава балансовых статей. Определение справедливой стоимости появилось в МСФО-39. В соответствии с этим определением, содержащимся и в МСФО-40, «справедливая стоимость – сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами». За основу измерений при подготовке финансовых отчетов предприятия принимают первоначальную стоимость. Обычно она комбинируется с другими оценками. Например, при оценке материально-производственных запасов из двух стоимостей – покупной или рыночной – выбирают меньшую. Ценные бумаги, обращающиеся на рынке, отражаются по рыночной цене, а обязательства по пенсионному обеспечению оцениваются по их реальной стоимости. Тема 3. Принципы учета и состав финансовой отчетности3.1. Представление финансовой отчетностиМеждународный стандарт финансовой отчетности «Первое применение МСФО (IFRS 1)» (МСФО-1) раскрывает структуру и содержание каждой из форм отчетности. Он был пересмотрен в 2003 г. и вступил в силу в 2004 г. Целью данного стандарта является раскрытие основных требований к содержанию финансовой отчетности. Эти требования направлены в первую очередь на обеспечение сравнимости информации, содержащейся в финансовых отчетах. Финансовая отчетность – это структурированное представление данных о хозяйственной деятельности и финансовой позиции компании. Главной задачей отчетности является удовлетворение потребностей широкого круга пользователей в финансовой информации, необходимой для принятия экономических решений. Для выполнения этой задачи финансовая отчетность должна включать данные об активах, обязательствах, собственном капитале, доходах и расходах (включая прибыли и убытки), движении денежных средств. Эти материалы, содержащиеся в приложениях к финансовым отчетам, помогают пользователям в прогнозировании способностей предприятия аккумулировать экономические выгоды. Требования и условия составления финансовой отчетности Финансовая отчетность должна достоверно отражать финансовое положение, финансовые результаты за отчетный период и движение денежных средств отчитывающейся компании. Ее достоверность обеспечивается неукоснительным применением всех положений МСФО, правильным выбором и применением учетной политики, позволяющей представлять уместную, надежную, сопоставимую и понятную информацию, которая вместе с правильно проводимым дополнительным ее раскрытием в пояснительных примечаниях позволяет пользователям понять сущность проведенных компанией операций, событий, происшедших в ходе ее деятельности, и их влияние на финансовые результаты и финансовое положение компании. Учетная политика обобщает совокупность конкретных принципов, основополагающих условий и практических правил, принятых данной компанией для составления и представления финансовой отчетности, обеспечивающих:

Учетная политика должна обеспечить надежность отчетной информации, представление информации исходя из экономического содержания операций независимо от оформления их в конкретной юридической форме. Действующая организация. Финансовая отчетность по МСФО должна составляться исходя из принципа о непрерывности деятельности организации в обозримом будущем, но не менее 12 месяцев после отчетной даты. Если администрация не имеет причин для прекращения деятельности, она должна объявить об этом в примечаниях. Если есть веские основания считать, что у пользователей отчетности могут возникнуть сомнения в устойчивости деятельности организации в ближайшем будущем, в примечаниях к финансовой отчетности следует привести обоснованные фактами и расчетами доводы, опровергающие все возможные сомнения. Последовательность содержания отчетности необходимо сохранять от одного отчетного периода к другому. Не следует без нужды и серьезных оснований изменять классификацию и содержание отдельных статей отчетных форм, методику учета и оценки различных показателей отчетности. Стандарт предусматривает всего три основания для изменений в последовательности содержания финансовой отчетности:

Во всех случаях нарушения последовательности содержания отчетности необходимо помнить об обеспечении сопоставимости информации с тем, чтобы сравнение показателей отчетности можно было выполнять без больших затруднений. В стандарте подчеркивается, что «сравнительная информация должна раскрываться в отношении предшествующего периода для всей числовой информации в финансовой отчетности», за исключением случаев, специально указанных в МСФО. В финансовой отчетности необходимо по каждой статье и каждому показателю отражать числовые значения в сопоставимом виде, по крайней мере за отчетный и предшествующий ему аналогичный период. Метод начисления должен обязательно применяться при составлении и представлении финансовой отчетности. Исключение из этого правила относится только к отчету о движении денежных средств. Как известно, суть метода начислений состоит в том, что хозяйственные операции и совершившиеся события отражаются в бухгалтерском учете и финансовой отчетности в том отчетном периоде, в котором они действительно произошли, независимо от выплаты или поступления денежных средств в оплату этих операций и событий. Расходы отражаются тогда, когда возникают и отражаются в учете соответствующие доходы. В отсутствии доходов понесенные расходы отражаются на бюджетно-регулирующих статьях как расходы будущих периодов или переходящие на следующий период расходы на незавершенное производство или создание товарных запасов. Так действует принцип соотнесения расходов с доходами. В стандарте сказано, что «каждая существенная статья должна представляться в финансовой отчетности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно». При составлении отчетности следует исходить из того, что нельзя засорять отчетность несущественными статьями, затрудняя тем самым ее восприятие и понимание пользователями. Как отделить существенную информацию от несущественной? Точных количественных критериев не существует, хотя в отдельных положениях говорится, что статьи, превышающие общего итога по данному отчету, следует признавать существенными. В качественном отношении информация признается существенной, если ее отсутствие или недостаточное раскрытие может оказать влияние на те решения, которые пользователи принимают на основе финансовой отчетности. Статьи активов и обязательств, доходов и расходов не подлежат зачету и отражаются в отчетности отдельными статьями в случаях, когда они являются существенными. Взаимозачет возможен только тогда, когда:

Важно понять, что взаимозачеты статей в финансовой отчетности снижают понимание пользователями проведенных организацией операций; уменьшают их возможности по прогнозированию будущих денежных потоков, результатов деятельности и финансового состояния организации. Стандарт содержит некоторые подсказки и разъяснения, ограничивающие применение указаний стандарта относительно взаимозачетов отдельных статей. Статьи баланса отражаются по нетто-стоимости. В примечаниях к отчетности следует раскрывать суммы начисленных резервов и не подвергать взаимозачету статьи баланса, представляемые в нем по остаточной стоимости. Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарный год. Начало отчетного периода может быть определено с 1-го числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам считается промежуточной и представляется пользователям по решению руководства организации. Важным условием полезности информации является своевременность представления финансовой отчетности пользователям. Стандарт устанавливает предельный срок составления и предоставления отчетности в соответствии с законодательством или обычаями делового оборота на рынках отдельных стран. Каждый отчет, входящий в финансовую отчетность, должен иметь наименование, выделяющее его из других форм отчетности. Кроме того, финансовая отчетность – а если это необходимо, то и каждый отдельный отчет – включает общую справочную информацию, характеризующую:

Полный комплект финансовой отчетности включает:

Бухгалтерский баланс должен включать такие показатели, как основные средства, нематериальные активы, денежные средства и их эквиваленты, товарно-материальные средства, дебиторская и кредиторская задолженность, финансовые активы, инвестиции, налоговые обязательства, капитал и резервы. Дополнительные материалы, раскрывающие содержание перечисленных статей, приводятся в бухгалтерском балансе или в приложениях к финансовой отчетности в соответствии с требованиями МСФО. Основная идея составления бухгалтерского баланса, как известно, заключается в раскрытии средств компании и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчетный период с данными за предшествующий период. Отчет о прибылях и убытках должен включать в себя следующую информацию: финансовый результат от операционной деятельности, расходы, часть доходов и расходов зависимых и совместных предприятий, расходы по налогам, прибыль или убыток от основной деятельности, непредвиденные доходы и расходы, долю меньшинства (для консолидирующихся компаний) и прибыли или убытка за отчетный период. Дополнительная информация, раскрывающая содержание перечисленных статей, приводится в бухгалтерском балансе или в приложениях к финансовой отчетности в соответствии с требованиями МСФО. В трактовке до октября 2004 г. в МСФО -1 имелись такие понятия как: прибыль по обычной деятельности, чистая прибыль. В настоящий момент в МСФО-1 (IFRS) убрано слово «чистая». По всей видимости, это переходный момент к понятию «полный доход» (в 2005 г. КМСФО планирует выпустить дискуссионный документ «Полный доход»). Для отчета о прибылях и убытках МСФО -1 предусматривает две альтернативные формы, одна из которых классифицирует расходы в соответствии с их происхождением, другая – в соответствии с их функциями. Классификация расходов по происхождению означает, что такие статьи, как заработная плата, амортизация и т. д., отражаемые в отчете о прибылях и убытках, представляют собой просто суммы однородных издержек. Классификация расходов по функциям подразумевает их анализ по трем основным статьям: себестоимости реализации, коммерческих и управленческих расходов. Такой подход считается наиболее распространенным. Основная идея отчета о прибылях и убытках состоит в корректировке полученной в отчетном периоде выручки путем прибавления суммы полученных расходов и вычитания произведенных расходов, что в итоге дает величину прибыли за отчетный период. Отчет о движении капитала также является неотъемлемой частью финансовой отчетности. Форма представления данного отчета содержит отдельную информацию по каждому элементу акционерного капитала и резервов и строки с перечнем их возможных изменений. Отдельной строкой показываются данные о чистой прибыли за отчетный период, которая является составной частью собственного капитала и формирует итоговые данные о капитале компании. Основная идея отчета о движении капитала состоит в последовательной корректировке остатка капитала за предыдущий отчетный период путем вычитания начисленных дивидендов и результата переоценки инвестиций и прибавления результата переоценки основных средств, чистой прибыли за отчетный период и дополнительной эмиссии, что дает в итоге величину капитала компании на конец отчетного периода. Содержание отчета о движении денежных средств будет раскрыто при рассмотрении соответствующего стандарта МСФО 7. Учетная политика и пояснительный материал отражают основные методологические принципы составления финансовой отчетности, принятые в данной организации. В стандарте дан перечень существенной информации, которую необходимо включать в Бухгалтерский баланс и Отчет о прибылях и убытках. Требования международных стандартов финансовой отчетности стали основой разработки национального стандарта – Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина РФ № 43н от 6 июля 1999 г. В ПБУ 4/99 определены состав, содержание и методологические основы формирования бухгалтерской отчетности организаций, являющихся по законодательству, РФ юридическими лицами (кроме кредитных и бюджетных организаций). Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, а при недостаточности данных могут быть использованы дополнительные показатели и пояснения, что соответствует требованиям МСФО. В соответствии с ПБУ 4/99 бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату, т.е. последний календарный день отчетного периода. Как и в мировой практике, в бухгалтерском балансе активы и обязательства представлены – в зависимости от срока обращения (погашения) – как краткосрочные и долгосрочные. По форме бухгалтерский баланс содержит по активу и пассиву наименования разделов, групп статей и отдельные статьи. По содержанию бухгалтерский баланс включает внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные и краткосрочные обязательства, что соответствует требованиям МСФО. Разработанная форма бухгалтерского баланса организаций, безусловно, является отражением новых подходов к формированию показателей баланса с учетом перехода на новую методологию учета, заложенную в Плане счетов. Бухгалтерский баланс составляется в рублях (тыс. руб., млн руб.), в оценке нетто, т. е. за вычетом регулирующих величин, которые раскрываются в пояснениях к балансу (например, амортизация основных средств, нематериальных активов, непокрытый убыток и т. п.). Результатом структуризации статей стало более точное построение разделов баланса, отвечающее рекомендациям МСФО. Уточнен понятийный аппарат: например, в пассиве показываются долгосрочные и краткосрочные обязательства, что более точно отражает суть задолженности перед банками, юридическими и физическими лицами. Вместе с тем, структуризация разделов и укрупнение статей на базе ПБУ 4/99 вызывает необходимость увеличения объемов информации, раскрываемой в пояснениях и дополнениях к отчетности. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках взаимосвязаны с раскрытием учетной политики организации. Они должны раскрывать следующие дополнительные данные:

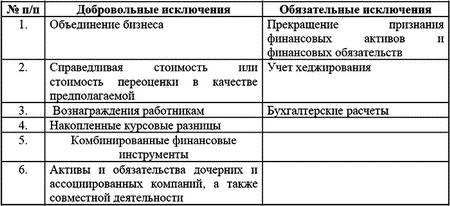

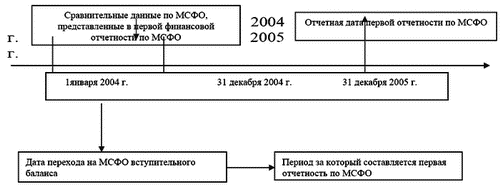

Дополнения к бухгалтерскому балансу выступают в виде отдельных отчетных форм (например, отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании полученных средств) и в виде пояснительной записки. При этом пояснения к балансу должны раскрывать основные виды деятельности, среднегодовую численность работающих за отчетный период, а также состав членов исполнительных и контрольных органов организации. К бухгалтерскому балансу прилагаются также расчеты, справки, декларации – в частности, по налогам на прибыль, на добавленную стоимость, по земельному налогу, акцизам на подакцизные товары и др. Таким образом, бухгалтерский баланс является открытой для пользователей формой отчетности, обеспечивающей возможность ознакомления с финансовым положением организации, в том числе с показателями деятельности ее филиалов, представительств и иных подразделений, включая выделенные на отдельные балансы. Баланс по итогам работы на отчетный период представляется каждому учредителю в установленные сроки. Баланс подписывается руководителем и главным бухгалтером организации. Основным положением МСФО (IFRS) – 1 является требование полного ретроспективного применения всех действующих на отчетную дату МСФО при подготовке первой финансовой отчетности. Из этого требования возможны шесть исключений, позволяющих упростить ретроспективное применение в случаях, когда затраты на подготовку отчетности могут превысить эффект для ее пользователей. Компании должны будут следовать требованиям, касающимся как правила ретроспективного применения, так и исключений из него. Данное руководство призвано помочь в этом. Переход на МСФО связан с определенными трудностями. Компании должны будут изменить существующую учетную политику с тем, чтобы она соответствовала достаточно сложным требованиям, имеющих отношение к финансовым инструментам, пенсиям, отложенным налогам, резервам и опционам на акции. Возможно, что некоторым компаниям придется собирать дополнительную информацию в целях соблюдения постоянно ужесточающихся требований МСФО по раскрытию информации. Когда нужно начинать применение МСФО (IFRS) 1. Любая компания, впервые составляющая финансовую отчетность в соответствии с МСФО за период, начинающийся с 1 января 2004 г., или за любые последующие периоды, должна принять МСФО (IFRS) 1. Раннее применение стандарта приветствуется – компания может впервые подготовить финансовую отчетность в соответствии с МСФО уже 2003 г. Под первой финансовой отчетностью, подготовленной в соответствии с МСФО, понимают первую годовую отчетность, которая «четко и безусловно соответствует требованиям МСФО». Вступительный баланс, подготовленный в соответствии с МСФО. Компании, впервые применяющие новые стандарты, подготавливают вступительный бухгалтерский баланс в соответствии с МСФО по состоянию на дату перехода на МСФО, т. е. на дату окончания самого раннего периода, за который подготавливается полная сравнительная информация в соответствии с МСФО. Многие компании будут представлять такую информацию согласно МСФО (IFRS) 1 по состоянию на 1 января 2004 г. Их финансовая отчетность должна включать сравнительную информацию, по крайней мере, за один полный финансовый год. Публикация вступительного бухгалтерского баланса не требуется. Во вступительном бухгалтерском балансе, составленном в соответствии с МСФО:

Корректировки к финансовой отчетности, возникающие в результате первого применения МСФО, отражаются в составе нераспределенной прибыли или по другой статье капитала. Учетная политика. Первая финансовая отчетность по МСФО составляется на основе учетной политики, отвечающей требованиям МСФО, действовавшим на конец отчетного периода. Таким образом, многие компании должны будут разрабатывать учетную политику, соответствующую требованиям МСФО, действующим на 31 декабря 2005 г. Данная политика применяется ретроспективно при подготовке вступительного баланса в соответствии с МСФО и представлении информации за все остальные периоды, охваченные первой финансовой отчетностью по МСФО. Переходные положения отдельных стандартов и руководство по изменению учетной политики, содержащиеся в МСФО, должны применяться компаниями, уже составляющими отчетность по МСФО. Они неприменимы для компаний, впервые составляющих отчетность по МСФО. МСФО (IFRS) 1 разъясняет учетную политику, используемую при подготовке первой отчетности в соответствии с МСФО. Планирование процесса перехода на МСФО может осложняться в связи с разработкой новых и пересмотром существующих МСФО, которые еще не опубликованы, но вступят в силу в 2005 г. Это относится к пересмотру правил отражения финансовых инструментов, новым стандартам, относящимся к выплатам, основанным на акциях, и объединению бизнесов. Исключения Объединение бизнесов Пересчет данных, относящихся к объединению бизнесов, признанному до даты перехода на новые стандарты отчетности, не требуется. Однако компания может по своему усмотрению переоценить ранее произошедшее объедение бизнесов. В этом случае последующее объедение бизнесов также необходимо будет переоценивать. Применение данного исключения достаточно сложно, поэтому необходимо тщательно изучить соответствующее руководство. Даже в случае, если компания прибегнет к данному исключению, ей может потребоваться внести в отчетность некоторые корректировки. Таким образом, при отражении в отчетности объединения бизнесов:

Активы и обязательства, которые не признавались после объединения бизнесов, признаются во вступительном балансе, составленном по МСФО, только в том случае, если они должны были быть признаны в бухгалтерском балансе приобретенной компании, подготовленном в соответствии с МСФО. Величина гудвила (деловой репутации фирмы) корректируется только в особых случаях и тестируется на обеспечение на дату перехода на новые стандарты. При переходе на МСФО гудвил, списанный непосредственно на капитал, не восстанавливается. Отчетность всех дочерних компаний должна быть консолидирована во вступительном балансе, составленном по МСФО. При этом дочерние компании применяют новые стандарты одновременно с материнской. Справедливая стоимость в качестве первоначальной оценки Справедливая стоимость может стать первоначальной стоимостью любого объекта основных средств. Аналогичное правило может быть применимо к инвестициям в недвижимость, когда компания решает перейти от справедливой стоимости к первоначальным оценкам, а также к нематериальным активам, которые должны переоцениваться согласно МСФО (IAS) 38. Выплаты сотрудникам Согласно МСФО (IAS) 19 компании могут выбирать учетную политику для признания актуальных резервов в отчете о прибылях и убытках в течение определенного периода. Компании, применяющие МСФО, впервые, могут, признать все актуарные прибыли и убытки во вступительном балансе, составленном по требованиям МСФО и не относить их на счет прибылей и убытков. Это правило должно применяться последовательно ко всем пенсионным планам. Разницы при пересчете валютных курсов иностранных дочерних компаний. При первом составлении баланса по МСФО разницы от пересчета валют, образующиеся при составлении консолидированной отчетности дочерних иностранных компаний, не определяются. Составные финансовые инструменты. При погашении части составного финансового инструмента, представляющей собой обязательство, по статьям капитала компании показывается первоначально учтенная в нем стоимость долгового инструмента. Данный элемент капитала можно не раскрывать, если обязательственная часть составного финансового инструмента погашена на дату перехода на МСФО. Активы и обязательства дочерних компаний. Если дочерняя компания переходит к составлению отчетности по МСФО позже материнской компании, она может оценивать свои активы и обязательства либо по балансовой стоимости, указанной в консолидированной отчетности материнской компании, либо путем применения МСФО (IFRS) 1 на дату перехода на новые стандарты. В консолидированной отчетности материнской компании соответствующие статьи должны корректироваться. Если материнская компания начинает применять МСФО позже, чем ее дочерняя компания, она должна использовать балансовую стоимость активов и обязательств дочерней компании. Обязательные исключения Прекращение признания МСФО (IAS) 39 применяется ретроспективно в случае прекращения признания финансовых активов и обязательств. Финансовые активы и обязательства, выбывшие до 1 января 2001 года, не признаются во вступительном бухгалтерском балансе, составленном по МСФО. Деривативы и проценты, начисляемые в результате прекращения признания финансовых активов, признаются в отчетности, и все специализированные компании консолидируются в первой отчетности компании, переходящей на МСФО. Учет операций хеджирования Операции хеджирования не учитываются во вступительном балансе, а также в финансовой отчетности, впервые составленной по МСФО, за исключением случаев соблюдения критериев учета операций хеджирования, изложенных в МСФО (IAS) 39. Хеджирование должно учитываться только в том случае, когда операции совершены и оформлены необходимыми документами Расчетные значения Расчетные значения по состоянию на дату перехода на МСФО, сделанные в соответствии с ранее применявшимися национальными стандартами, включаются во вступительный баланс, составленный по МСФО, за исключением случаев, когда имеется объективная информация об их ошибочности. При необходимости расчетные данные могут пересматриваться. Однако они должны отражать условия, существовавшие на дату перехода на МСФО. Расчетные значения, которые не отражались в отчетности в соответствии с применявшимися ранее национальными стандартами, должны быть показаны в отчетности по МСФО. Раскрытие информации. Раскрытие информации включает объяснение различий между величиной следующих показателей, рассчитанных по ранее действовавшим национальным стандартам и МСФО:

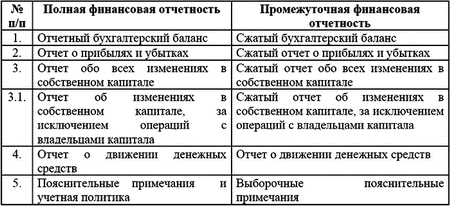

Данные раскрытия позволяют пользователям проанализировать различия в показателях, рассчитанных по национальным стандартам и МСФО, и получить достаточно информации для понимания, какие существенные корректировки нужно внести в бухгалтерский баланс и отчет о прибылях и убытках. Если во вступительном балансе, подготовленном по МСФО, признаются убытки в результате обесценения, то они должны быть раскрыты в соответствии и с МСФО (IAS) – 36. Если справедливая стоимость принимается в качестве первоначальной оценки, оцененные таким образом статьи расшифровываются по объектам. В промежуточной финансовой отчетности должна раскрываться та же информация по капиталу и чистой прибыли, что и в годовой финансовой отчетности за сравниваемый промежуточный период и на его конец. 3.2. Промежуточная финансовая отчетностьПромежуточная финансовая отчетность в соответствии с МСФО 34 содержит набор финансовых отчетов за период более короткий, чем полный отчетный год данной организации. Промежуточная отчетность может состоять из сокращенных форм финансовых отчетов, хотя не запрещается составлять ее в полном объеме, предусмотренном международными стандартами финансовой отчетности. Каждый рассматривающий промежуточную финансовую отчетность имел в своем распоряжении годовую финансовую отчетность за предшествующий год, поэтому примечания к годовой финансовой отчетности не повторяются и не обновляются, в промежуточной отчетности. Последняя должна содержать примечания по тем событиям и изменениям, которые произошли после отчетной даты последнего годового отчета и раскрывают результаты деятельности компании в новом отчетном году. Стандарт не настаивает на обязательном составлении промежуточной финансовой отчетности, но поощряет к ее составлению те компании, ценные бумаги которых свободно обращаются на фондовом рынке. Стандарт рекомендует составлять такую отчетность не позднее, чем через 60 дней по завершении промежуточного отчетного года. Специально подчеркивается, что отчетность таких компаний должна составляться в соответствии с требованиями МСФО – 34. Состав промежуточной финансовой отчетности может быть меньшего объема, чем годовая отчетность. Стандарт предусматривает возможность сокращения промежуточной финансовой отчетности (См. табл. 1) Таблица 1. Сравнительная характеристика полной и промежуточной финансовой отчетности

Сжатый формат отчетности предполагает, что в отчет включаются каждый из заголовков и промежуточных статей, которые входили в последнюю годовую финансовую отчетность. Дополнительные статьи вносятся в случаях, когда их отсутствие может привести к заблуждениям в оценке финансового положения и финансовых результатов компании. Если последняя годовая отчетность представлялась как сводная (консолидированная) отчетность, то и промежуточная финансовая отчетность представляется в сводном варианте. Поскольку отчет об изменениях в капитале можно представлять в двух формах, в промежуточной отчетности необходимо использовать тот же формат, что применялся при составлении последней годовой финансовой отчетности. Базисная и разводненная прибыль на акцию должна обязательно раскрываться в промежуточной финансовой отчетности. Выборочные пояснительные примечания не должны повторять примечаний, которые приводились в годовой финансовой отчетности. Информация в примечаниях должна представляться в качестве характеристики всего отчетного года, но необходимо также раскрывать события и операции, имеющие значение для понимания отчетности за данный промежуточный период. К промежуточной финансовой отчетности, представляемой в полном комплекте, предусмотренном МСФО-1 и МСФО-7, нужно показать все раскрытия и пояснения в полном объеме, предусмотренном всеми международными стандартами финансовой отчетности. Факт составления промежуточной финансовой отчетности в соответствии с МСФО-34 должен быть специально объявлен в примечаниях. Периодичность промежуточной финансовой отчетности может быть полугодовой и квартальной. Бухгалтерский баланс представляется по состоянию на конец текущего промежуточного периода, и сравнительный бухгалтерский баланс – по состоянию на конец предшествовавшего отчетного года. Отчеты о прибылях и убытках представляются за текущий промежуточный период и нарастающим итогом с начала года; сравнительные отчетные показатели – за сопоставимый промежуточный период прошлого года и нарастающим итогом с начала прошлого года до даты окончания сопоставимого промежуточного периода; отчет о движении денежных средств и отчет об изменениях собственного капитала – нарастающим итогом с начала отчетного периода по дату окончания промежуточного периода; сравнительные отчетные данные – за сопоставимый промежуточный период, нарастающим итогом с начала прошлого года. Учетная политика для промежуточной отчетности применяется та же, что и для годовой финансовой отчетности, за исключением изменений, внесенных в учетную политику после годовой отчетной даты. Оценки для промежуточной отчетности должны производиться – исходя из периода, прошедшего с начала года до даты составления промежуточной отчетности. Но принципы признания активов и обязательств, доходов и расходов в промежуточной отчетности такие же, что применяются при составлении годовой финансовой отчетности. Промежуточная финансовая отчетность в течение всего года должна составляться на основе единой учетной политики. Поэтому, если в течение года учетная политика меняется, вся ранее представленная промежуточная финансовая отчетность должна быть представлена повторно с изменениями, вытекающими из новой учетной политики. В МСФО – 8 (IFRS) (который вступает в силу в 2005 г. и который теперь имеет название «Учетная политика. Ошибки и изменения в расчетах») это положение дополняется. Если организация меняет учетную политику, то пересчитываются все статьи и прибыль за предыдущие годы. Если оценить эффект от смены учетной политики, то подбирается тот период, с которого можно начать данный переучет. Активы и обязательства в промежуточной отчетности признаются и оцениваются по тем же правилам и критериям, которые применяются в стандартах для годовой финансовой отчетности. Доходы и расходы признаются, если они возникли с начала отчетного года в течение периода до промежуточной отчетной даты. Как правило, доходы признаются тогда, когда они возникают. 3.3. МСФО 7 « Отчеты о движении денежных средств»Цель данного стандарта – отражение в финансовой отчетности информации об имевших место изменениях в денежных средствах и их эквивалентах, которая была бы представлена в Отчете о движении денежных средств. Денежными средствами, согласно МСФО 7, являются касса и банковские счета, а денежными эквивалентами – все краткосрочные высоко ликвидные вложения денежных средств, легко конвертируемые в денежные средства и не подверженные значительному риску изменения стоимости. Общая идея составления Отчета о движении денежных средств заключается в определении входящих и исходящих денежных потоков, возникающих в отчетном периоде в результате операционной, инвестиционной и финансовой деятельности. Операционная деятельность приносит организации основную выручку и основные потоки денежных средств. К операционной относится также любая прочая деятельность организации, не относящаяся к инвестиционной или финансовой. Потоки денежных средств от операционной деятельности, как правило, являются результатом операций и событий, входящих в определение чистой прибыли (убытка). В качестве примера можно привести такие денежные потоки, как:

Инвестиционная деятельность – это приобретение и реализация долгосрочных активов (основного капитала) и финансовых вложений, не относящихся к эквивалентам денежных средств. Информация о денежных потоках, возникающих в результате инвестиционной деятельности, нужна для оценки настоящих и будущих доходов, полученных в результате вложения ресурсов. Примерами могут служить денежные потоки, возникающие:

Финансовая деятельность (деятельность по привлечению средств) представляет собой совокупность операций, приводящих к изменениям в размерах и структуре собственного и заемного капитала, за исключением текущей кредиторской задолженности. Информация о денежных потоках, появляющихся в результате финансовой деятельности, нужна для прогнозирования претензий на будущие денежные потоки со стороны лиц, ссудивших компании капитал. Примером таких денежных потоков являются:

МСФО-7 предусматривает два альтернативных метода составления Отчета о движении денежных средств – прямой и косвенный. Для каждого из этих методов предусмотрена соответствующая форма отчета. На основе прямого метода раскрываются основные составляющие общего поступления и общего оттока денежных средств компании, а на основе косвенного метода величина чистой прибыли или убытка за отчетный период корректируется на суммы неденежных операций, начислений прошлых и будущих операционных поступлений или платежей, а также на суммы доходов или расходов, относящихся к инвестиционной и финансовой деятельности компании. Первый метод рекомендуется для компаний производственного сектора, второй – для финансово-кредитных институтов. Потоки денежных средств в отчетах представляются в развернутом виде, т. е. отдельно – притоки и отдельно – оттоки денежных средств. Взаимозачет в отчетности притоков и оттоков денежных средств (нетто-метод) допускается только в случаях, предусмотренных стандартом:

Курсовые валютные разницы, возникающие в результате пересчета балансовых статей, не являются денежными потоками, но их нужно показывать в отчете о движении денежных средств, чтобы сбалансировать показатели наличия денежных средств и их эквивалентов на конец и начало отчетного периода. Инвестиции в дочерние и ассоциированные компании представляются в отчете о движении денежных средств только по суммам, выплаченным в виде инвестиций и полученным в виде дивидендов. Приобретение или продажа предприятий и организаций отражается по сумме выплаченных или полученных денежных средств за вычетом денежных сумм, полученных или переданных с имуществом проданного (купленного) предприятия или организации. В соответствии с МСФО-7 в отчете о движении денежных средств отражаются изменения не только в наличных денежных средствах, но и в денежных эквивалентах. Движение между статьями денежных средств и денежных эквивалентов не отражаются в составе операционной, инвестиционной и финансовой деятельности, так как в силу высокой ликвидности, незначительного риска изменения ценности и других характеристик является частью процесса управления денежными средствами компании в целом. В российской практике понятия денежных эквивалентов нет. В правилах составления отчета о движении денежных средств говорится о денежных средствах, учитываемых в кассе организации, на расчетных, валютных и специальных счетах. Краткосрочные депозиты в банках включаются в состав краткосрочных финансовых вложений. Отсутствует требование о раскрытии ограничений на использование отраженных в отчетности денежных средств, а также состава денежных средств. В целом в российских правилах и МСФО сходный подход к составлению отчета о движении денежных средств, но существуют значительные расхождения в методах подготовки информации (например, российские правила предусматривают только прямой метод, а МСФО – прямой и косвенный), порядке классификации данных (по-разному трактуются составляющие денежных потоков в отдельных видах деятельности), правилах оценки и представлении операций или статей (например, валютных операций), требованиях к раскрытию. 3.4. МСФО-14 «Сегментная отчетность»Многие крупные акционерные общества производят всевозможные товары, оказывают разнообразные услуги, осуществляют торговую, посредническую финансовую деятельность на предприятиях с различным техническим уровнем, разной рентабельностью, имеющих различные перспективы дальнейшего развития. Производство и продажа товаров совершаются в различных географических зонах, государствах, территориальных районах, что также накладывает свой отпечаток и сказывается на результатах деятельности. Информация об этих особенностях представляет весьма значительный интерес для многих пользователей финансовой отчетности. Цель МСФО-14 «Сегментная отчетность» – регламентировать представление компаниями отчетности о сегментах деятельности с тем, чтобы помочь пользователям финансовой отчетности лучше понять показатели работы компании, оценить существующие риски и выгоды в ее деятельности, найти наиболее обоснованные решения относительно данной компании. Стандарт предусматривает два вида отчетных сегментов: сегменты деятельности (хозяйственные сегменты) и географические сегменты. Для определения этих сегментов предлагается использовать внутреннюю организационную структуру компании и систему ее внутренней отчетности. При выборе отчетных сегментов компания самостоятельно классифицирует основания для отнесения сегментов к первичной и вторичной группам. Для вторичной группы отчетных сегментов требуется раскрывать значительно меньше информации, чем для первичных отчетных сегментов. Сегментная отчетность должна представляться в полных комплектах публикуемой финансовой отчетности, которые состоят из отчетного бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, отчета об изменениях в капитале и примечаний к отчетности. Отчетный сегмент – это хозяйственный или географический сегмент, информация о котором включается в финансовую отчетность. Отчетным сегментом может быть как сегмент деятельности, так и географический сегмент в зависимости от того, насколько они отвечают требованиям данного стандарта относительно степени раскрытия отчетной информации. Сегмент деятельности (хозяйственный сегмент) – это структурный элемент компании, который производит однородную продукцию и отличается от других тем, что подвержен другим рискам и имеет другой уровень прибыльности. Критериями выделения таких сегментов служат: