Торговля занимает второе место по вложениям в наружную рекламу, уступая только автомобильному бизнесу. При этом с учетом изменений, происходящих на outdoor-рынке, в ближайшие год-два торговые сети как одна из наиболее гибких и способных к адаптации групп рекламодателей может укрепить свои позиции и выйти на первое место среди товарных категорий.

Необходимое медиа

Необходимое медиа

Помимо стандартного для всех видов рекламы информирования потенциальных покупателей о товарах и услугах, наружка дает предприятиям торговли еще две необходимые возможности. Во-первых, грамотно расположенные рекламные поверхности указывают потенциальным покупателям направление и расстояние до ближайшей торговой точки. Во-вторых, наружную рекламу можно разместить на подходе к торговой точке и оказывать на покупателей воздействие непосредственно перед покупкой, что нередко превращается в весомый аргумент при окончательном выборе товара. Неудивительно, что для ретейлеров outdoor является важнейшим, а во многих случаях единственным каналом коммуникации с потребителем. Даже в период кризисов и потрясений торговые сети старались поддерживать свое присутствие в наружке на должном уровне. А по их завершении были среди лидеров по увеличению outdoor-бюджетов.

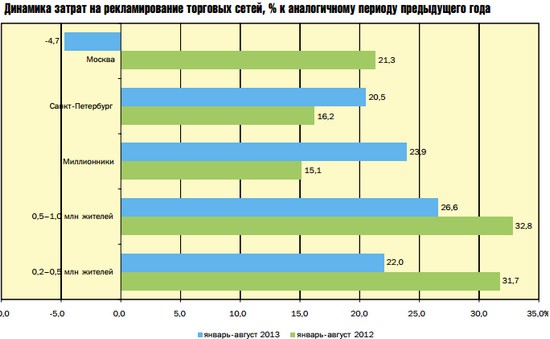

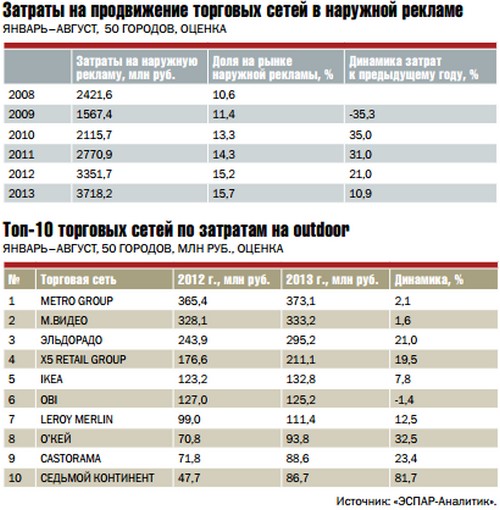

По итогам первых восьми месяцев 2013 г. рекламирование торговли обеспечило почти 15,7% оборота рынка наружной рекламы, уступая только авторекламе (16,3%). Начиная с 2010 г., как только появились признаки выхода из кризиса, затраты на продвижение торговых сетей динамично возрастали, значительно превышая рост outdoor-индустрии в целом. В январе–августе 2012 г. их затраты увеличились на 21% по сравнению с аналогичным периодом предшествующего года. Правда, в январе–августе 2013 г. прирост уменьшился до 10,9%, но, несмотря на это, динамика outdoor-затрат ретейла остается выше средней. Единственной причиной снижения темпов роста послужило уменьшение затрат на рекламирование торговых сетей в Москве – почти на 5%. Это связано с сокращением количества поверхностей: за год их число в столице уменьшилось почти на 28%. Доля столицы в рекламировании торговли в 2013 г. сократилась до 38% по сравнению с 45% годом ранее.

Во всех остальных стратах темпы роста outdoor-бюджетов остаются выше 20%, причем в Санкт-Петербурге и городах-миллионниках они заметно увеличились по сравнению с прошлым годом. Складывается впечатление, что крупные торговые сети, потеряв возможность вести рекламную войну в Москве, перенесли арену борьбы в другие города.

Лицо двигателя торговли

Рекламодателей из сферы торговли можно разделить на две основные группы – мультирегиональные и локальные. Для локальных торговых сетей, которые ведут бизнес в пределах одного или двух городов, наружная реклама играет большую роль, очень часто являясь единственным доступным медиа. Большинство ретейлеров – локальные. Из примерно 1,6 тыс. предприятий торговли, размещавших рекламу на сетевых рекламоносителях в 2013 г., 80% довольствовались пределами одного города, еще около 10% – двух городов. Соответственно, доля торговых сетей, рекламировавшихся в трех и более регионах, составляет порядка 10%. Однако на их долю приходится более 80% затрат на рекламу, что делает сегмент сравнительно высококонцентрированным: на долю 10 крупнейших рекламодателей приходится 50% затрат на рекламу – 1,85 млрд руб. из 3,7 млрд руб.

Большую часть рекламы торговых сетей составляет информирование продукт/цена и анонсирование акций. Навигация потоков к магазинам широко используется всеми категориями предприятий торговли (подробнее об этом см. на стр. 8–10).

Длительное время в списке сетевых рекламодателей доминирующие позиции занимали магазины, торгующие электроникой и бытовой техникой. Среди них выделяются сети «М.Видео», «Эльдорадо» и Media Markt (входит в Metro Group), «зарезервировавшие» за собой верхние строки в топ-10 рекламодателей. Высокая конкуренция на рынке потребительской электроники требует от лидеров непрерывной череды рекламных кампаний, которые бы информировали людей о поступивших в продажу новинках, скидках, распродажах, новых условиях продажи в кредит. В тематике кампаний наблюдается «зеркальный эффект»: если один из лидеров сделал новый маркетинговый ход, то остальные вскоре сделают то же самое. Особенно это заметно на примере «М.Видео» и «Эльдорадо». Media Markt держится особняком и не всегда реагирует на действия конкурентов. К сожалению, четвертый участник этого постоянного соревнования, «Техносила», до сих пор не вернулся даже на докризисные позиции. Объемы рекламных кампаний, которые проводит эта сеть, на порядок меньше, чем у лидеров, хотя еще в 2008 г. это были сравнимые величины. Это заметно снизило накал конкурентной борьбы в данном сегменте.

Вторая по значимости группа рекламодателей – гипермаркеты и моллы, которые активно развиваются и охватывают все большее число городов. Они расположены в основном на окраинах городов, им приходится конкурировать с другими форматами торговли, привлекая покупателей за счет рекламы. В этой группе рекламной активностью выделяются гипермаркеты, специализирующиеся на товарах для дома и ремонта, такие как OBI, Leroy Merlin и Castorama.

Продуктовый ретейл, самый распространенный тип торговых сетей, в наружной рекламе представлен достаточно скромно. У большинства компаний из этой категории наружная реклама направлена на навигацию потоков к магазинам, при этом рекламные акции играют меньшую роль и проводятся нерегулярно. Магазины, торгующие товарами повседневного спроса, значительно меньше нуждаются в рекламе, особенно если они приближены к жилым районам. Например, магазины шаговой доступности почти не представлены в outdoor. Однако именно продуктовый ретейл, особенно сетевой, следует рассматривать в качестве потенциального источника увеличения спроса на наружную рекламу, при условии что он сможет предложить таким магазинам подходящие поверхности.

Новые реалии – дефицит рекламоносителей

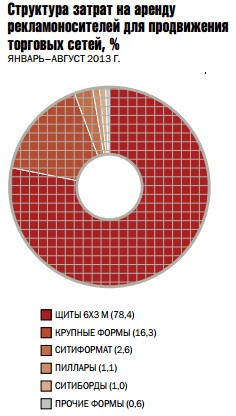

Хотя торговля – один из наиболее гибких и адаптивных рекламодателей, в настоящее время она предъявляет высокие требования к рекламным поверхностям. 78% затрат торговых сетей приходится на аренду щитов 6х3 м. Билборды ориентированы в первую очередь на автомобильные потоки, т. е. на более состоятельную часть населения, которая передвигается на автомобилях. На насыщенных рекламой магистралях используются крупные сетевые форматы, позволяющие выделиться на общем фоне стандартных щитов. Крупные рекламоносители также используются в непосредственной близости от торговых центров как своего рода ориентиры. Доля большого формата в затратах торговых сетей составляет примерно 16%. Для охвата пешеходных потоков используется уличная мебель, но ее доля мала – около 5%.

В целом в настоящее время структура рекламоносителей, задействованных для рекламирования торговых сетей, не слишком отличается от средней по рынку. Однако в ближайшие годы ситуация может измениться. Перераспределение рекламных мест, которое сопровождается внедрением новых схем размещения рекламоносителей, неуклонно ведет к сокращению количества поверхностей, а также к их более равномерному распределению по улицам города. Стандартных рекламных поверхностей в большинстве крупных городов уже сейчас физически не хватает, и в перспективе ситуация будет только обостряться.

В этих условиях нужно научиться более эффективно использовать те стандартные поверхности, которые останутся, например, за счет большей креативности и разнообразия рекламных кампаний. Стоит обратить внимание на спальные районы и другие не слишком оживленные места, где еще сохраняются возможности для установки новых конструкций, особенно вблизи торговых точек. А также на использование нестандартных, в первую очередь малоформатных, рекламоносителей, которые не подпадают под ограничения. Требования к установке конструкций становятся строже, но чем строже запреты и, соответственно, цены на аренду рекламных поверхностей, тем больше желающих найти, не нарушая запреты, способы для своего продвижения. Торговые сети – первые, кто может это сделать. Альтернативой будет только перераспределение рекламных бюджетов в пользу других видов рекламы, хотя у торговых сетей возможностей в этом плане заметно меньше, чем у других групп рекламодателей. Многим сетям буквально «некуда бежать», им придется совместно с агентствами и outdoor-операторами искать пути эффективного присутствия на изменившемся рынке наружной рекламы.

Выводы

- Категория «ретейл» занимает второе место по затратам на наружную рекламу с долей 15,7%, имеет хорошие шансы выйти на первое место.

- Рост выше среднего по рынку. Динамика роста сократилась из-за проблем с рекламным инвентарем в Москве. За пределами столицы рост превышает 20%.

- Две группы рекламодателей – локальные торговые сети (представлены в пределах одного-двух городов) и мультирегиональные. 90% торговых сетей относятся к группе локальных, зато мультирегиональные рекламодатели обеспечивают более 80% рекламных бюджетов.

- Две основные функции – сетевая реклама и навигация потоков к магазинам.

- Крупнейшие рекламодатели – сети магазинов электроники и бытовой техники, моллы, гипермаркеты и мебельные центры.

- Доля регионов возрастает, доля Москвы сокращается.

- Перспективы развития связаны с адаптацией к outdoor-рынку с учетом дефицита поверхностей.

Архив

Архив