|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Модели управления наличностьюAнтoнинa Никoлaeвна Гaвpилoва Источник: Элитариум добавлено: 28-04-2014

просмотров: 4403 Запасы не способствуют созданию прибыли. Они просто снижают общий оборот капитала, тем самым понижая норму прибыли, приходящуюся на чистую стоимость имущества. Если бизнес может заставить свою наличность «работать усерднее», то фирма сможет снизить денежные запасы. Цель управления денежными средствами состоит в том, чтобы инвестировать денежные средства для получения прибыли и в то же время иметь соответствующую ликвидность: должен существовать достаточный, но не чрезмерный запас денежных средств.

Цель управления денежными средствами состоит в том, чтобы инвестировать денежные средства для получения прибыли и в то же время иметь соответствующую ликвидность: должен существовать достаточный, но не чрезмерный запас денежных средств. Запасы не способствуют созданию прибыли. Они просто снижают общий оборот капитала, тем самым понижая норму прибыли, приходящуюся на чистую стоимость имущества. Если бизнес может заставить свою наличность «работать усерднее», то фирма сможет снизить денежные запасы. Как минимум, предприятие должно располагать денежными средствами в размере, превышающем (1) компенсационные остатки (депозиты, удерживаемые банком для компенсации оказываемых им услуг) или (2) денежные остатки, накапливаемые из предосторожности (денежные средства на непредвиденный случай). Плюс денежные средства для сделок с наличными (деньги для оплаты циркулирующих чеков). Оно также должно иметь достаточные денежные средства для удовлетворения своих ежедневных потребностей. Целый ряд факторов оказывает влияние на принятие решения о том, сколько денежных средств необходимо иметь в распоряжении, учитывая ликвидные активы предприятия, коммерческий риск, объем долговых обязательств и сроки их погашения, возможность получать кредиты в короткие сроки и на благоприятных условиях, а также норму прибыли, экономические условия и, кроме того неожиданные проблемы, такие, как неплатежеспособность покупателей. Главным инструментом в управлении наличностью является план денежных потоков (бюджет наличности). Существуют и другие способы эффективного управления денежными средствами. Так, следует добиваться ускорения притока денежных средств и отсрочки денежных выплат. Для улучшения притока денежных средств надо оценить причины и предпринять корректирующие действия по устранению задержек с поступлением денег на банковский счет. Необходимо установить происхождение денежных поступлений, как они передаются и как перечисляются с периферийных счетов на главный счет предприятия, а также выяснить банковскую учетную политику контроля за поступлением денежных средств и продолжительностью времени между получением чека и помещением его на депозит. Существуют следующие виды «задержек» в обработке чеков:

Следует использовать все возможные пути для ускорения поступлений денежных средств, включая использование сейфов, сдаваемых банком в аренду клиенту, предварительно согласованное дебетование, переводы и чеки, по которым наличные денежные средства переводятся со счетов предприятий на счет банка. Отсрочка выплат позволяет заработать больший доход и иметь в распоряжении больше денежных средств. Следует оценить получателя платежа и определить, до какой степени можно оттягивать предельные сроки без дополнительных финансовых расходов и снижения кредитоспособности. Существует много способов отсрочки денежных платежей, включая централизованные счета к оплате, наличие нулевого балансового счета и вексельную форму расчета:

Зная общую ликвидность предприятия (объем денежных средств), следует установить оптимальное распределение средств между наличностью и рыночными ценными бумагами, что позволит определить средний уровень наличности и объем инвестиций в ценные бумаги. Для этого разработаны так называемые модели равновесия денежных средств и рыночных ценных бумаг — модель Баумоля, Миллера-Орра и др. Модель Баумоля основана на формуле оптимального размера заказа (EOQ), используемой в управлении товарно-материальными запасами. Денежные средства рассматриваются как своего рода запас.Данная модель предполагает следующее:

Если некое предприятие в момент t имеет деньги на счете в размере С = 300 000 д.е. и отток денежных средств превышает поступления на 100 000 д.е. еженедельно, то: 1) имеющиеся денежные средства будут исчерпаны к концу третьей недели и 2) средний остаток средств на счете будет: С/2 = 150 000 д.е. К концу третьей недели предприятию придется пополнить денежные средства на счете путем продажи ликвидных ценных бумаг или путем займов. Если С составляет большую величину, скажем, 600 000 д.е., то этого запаса денежных средств хватит на более продолжительный период (шесть недель), а предприятие будет осуществлять продажу ценных бумаг (или внешние займы) реже. Одновременно средний остаток средств на счете возрастает со 150 000 до 300 000 д. е. Большой остаток денежных средств сокращает трансакционные затраты, т. е. затраты, связанные с продажей ценных бумаг или займом. Но, с другой стороны, это снижает возможные доходы, так как средства лежат на счете без движения и практически не приносят дохода. Оптимальный размер средств на счете определяется тем же самым путем, что и в модели EOQ, но при использовании иных переменных:

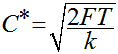

Общие затраты (ТС) по поддержанию некоторого остатка средств на счете могут быть определены суммированием альтернативных затрат и постоянных трансакционных затрат: TC = C/2 * k + T/C * F Чтобы минимизировать общие затраты, дифференцируют выражение по С и приравнивают результат к нулю. После чего находят С*:  Приведенная выше формула и является моделью Баумоля для определения оптимального остатка средств на счете. Например: F = 150 д. е., Т = 52 недели х 100 000 д. е. в неделю = 5 200 000 руб., к = 15%, или 0,15; тогда:  Следовательно, предприятие должно продать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 101 980 д. е. в случае, если остаток средств на счете равен нулю, для того чтобы достичь оптимального остатка в размере 101 980 д. е. При делении Т на С* получим количество сделок в течение года: 5 200 000 д. е. / 101 980 д. е. = 50,99 ≈ 51, или примерно раз в неделю. Средний остаток средств на счете будет равен 101 980 д. е. / 2 = 50 990 д. е. ≈ 51 000 д. е. Необходимо заметить, что общая сумма дополнительных денежных средств и, следовательно, целевой остаток средств на счете не изменяются пропорционально увеличению объема операций. Например, если объем операций, а следовательно и величина Т увеличится на 100% — с 5 200 000 до 10 400 000 д. е. в год, средний остаток средств на счете увеличится только на 41% (с 51 001 до 72 000 д. е.). Это вызвано нелинейным характером установленной зависимости и, таким образом, дает ряд преимуществ крупным предприятиям по сравнению с мелкими. смотреть онлайн сериал звездные вратаПопулярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив