Императивы трансформации международных стандартов финансового мониторинга

Источник: Методический журнал "Bнутренний контроль в кредитной организации"

М.В. Каратаев, ОАО «Банк ВТБ», управление мониторинга банковских операций, главный специалист отдела методологии и развития

Одной из основных парадигм развития социально-экономических отношений современного общества является концепция цикличности и (или) спиралевидности характера такого развития. Природа и масштабы циклов могут быть различны, как различны и сами формы социального взаимодействия и экономического сотрудничества, но в их основе всегда лежит единый принцип повторения этапов становления, развития и пересмотра базовых концепций и доктрин какой-либо предметной области.

Цикл развития международной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма исторически тесно связан с этапами становления и развития Группы разработки финансовых мер борьбы с отмыванием денег (далее — ФАТФ), которая является в настоящее время межправительственным органом, разрабатывающим и продвигающим глобальные стандарты в области борьбы с отмыванием денег, финансированием терроризма и иной незаконной финансовой деятельностью.

В рамках встречи, состоявшейся в Вашингтоне 20 апреля 2012 г., министры и уполномоченные представители государств — членов ФАТФ продлили мандат ФАТФ на период до 2020 г., вновь подтвердив приверженность целям ФАТФ в разработке политики и содействии эффективному осуществлению правовых, нормативных и оперативных мер по борьбе с отмыванием денег и финансированием терроризма, а также с новыми угрозами целостности международной финансовой системы. Участники встречи приветствовали принятие в феврале 2012 г. новой редакции Рекомендаций ФАТФ, поддержав их в качестве международного стандарта, и призвали все страны в полной мере осуществить необходимые меры в соответствии с данным документом1.

Указанная встреча, посути, является точкой отсчета очередного цикла развития международной системы ПОД/ФТ, операционным воплощением которого станет «четвертый тур взаимных оценок», а методологией — утвержденная в феврале 2012 г. новая редакция Рекомендаций ФАТФ, которые не только значительно расширяют круг регулируемых вопросов и сферу компетенции института, но и вводят новые параметры и стандарты международной системы ПОД/ФТ. Таким образом, в ближайшем будущем странам (в лице подразделений финансовой разведки и других государственных органов), а также частному сектору (в первую очередь в лице кредитных организаций) предстоит провести дополнительную работу по теоретическому осмыслению и методологической обработке Рекомендаций ФАТФ с учетом национального законодательства и особенностей регулирования различных сфер деятельности, с одной стороны, а также географии присутствия бизнеса, корпоративных целей и задач — с другой.

Эволюция международных стандартов в области ПОД/ФТ

В июле 1989 г. на совещании глав государств и правительств «Группы семи» в Париже было принято решение о создании специального органа для оценки текущих результатов сотрудничества с целью предотвращения использования банковской системы и финансовых учреждений для отмывания денег и рассмотрения возможности принятия дополнительных превентивных мер в данной области. Новая структура, получившая название Financial Action Task Force (FATF), вскоре превратилась в универсальный международный центр урегулирования вопросов в области ПОД/ФТ и общепризнанного разработчика всеобъемлющих международных стандартов в этой сфере. В частности, в резолюции Совета Безопасности ООН 1617 (2005), которая имеет обязательный характер для всех государств — членов ООН, содержится настоятельный призыв выполнять требования Рекомендаций ФАТФ.

Первоначальный мандат ФАТФ предусматривал подготовку к апрелю 1990 г. доклада о состоянии международного сотрудничества в сфере предупреждения преступного использования банковской системы и финансовых учреждений и разработку комплекса превентивных мер в этой области, которые нашли отражение в Сорока рекомендациях. Таким образом, первая редакция Сорока рекомендаций ФАТФ была разработана в 1990 г. в рамках мандата по предупреждению преступного использования финансовой системы лицами, отмывающими доходы, полученные от незаконной торговли наркотическими средствами и психотропными веществами. В 1996 г. Рекомендации были пересмотрены, чтобы отразить развивающиеся тренды и способы отмывания денег, а также включить в сферу их действия доходы, получаемые от других видов преступной деятельности. В октябре 2001 г. мандат ФАТФ был распространен на проблемы предотвращения финансирования террористических актов и террористических организаций, что послужило основанием для разработки Восьми (позднее расширены до Девяти) специальных рекомендаций по борьбе с финансированием терроризма, а 14 мая 2004 г. на конференции на министерском уровне была принята новая редакция Сорока рекомендаций ФАТФ и принято решение о продлении мандата ФАТФ еще на 8 лет (2005–2012 гг.).

В феврале 2012 г. была утверждена новая редакция Рекомендаций ФАТФ, которая включает, помимо прочего, вопросы противодействия финансированию распространения оружия массового уничтожения и отмыванию коррупционных доходов. Новая редакция Рекомендаций ФАТФ, сохраняя преемственность базовых положений предыдущих версий, направлена главным образом на их детализацию и расширение сферы действия, устанавливая комплексную и последовательную структуру мер, которые странам следует принять для формирования эффективного режима ПОД/ФТ.

В связи с особой важностью предотвращения распространения оружия массового уничтожения новая редакция рекомендаций ФАТФ, включающая 40 рекомендаций вместо 40+9, имевшихся ранее, носит название «Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения». При этом ФАТФ концентрирует основные усилия в области ПОД/ФТ на следующих ключевых направлениях:

- оценка рисков, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, и реализация подхода, основанного на оценке указанных рисков;

- уголовно-правовое преследование лиц, связанных с отмыванием денег, включая обеспечительные меры и конфискацию преступных доходов, финансированием терроризма и финансированием распространения оружия массового уничтожения, а также соблюдение режима финансовых санкций против указанных лиц;

- превентивные меры, предпринимаемые государствами, финансовыми организациями, установленными нефинансовыми организациями и лицами определенных профессий в целях предотвращения отмывания денег, финансирования терроризма и финансирования распространения оружия массового уничтожения;

- институциональные меры, а также правовое и материальное обеспечение деятельности правоохранительных и надзорных органов;

- международное сотрудничество в области ПОД/ФТ.

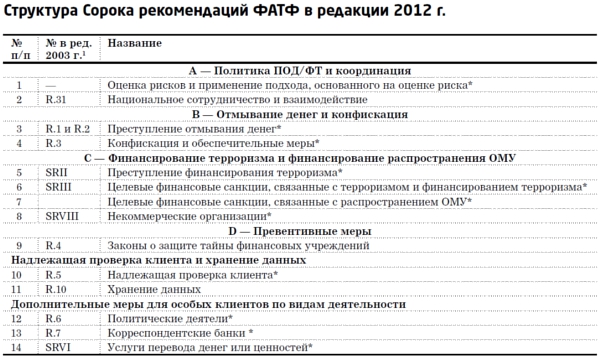

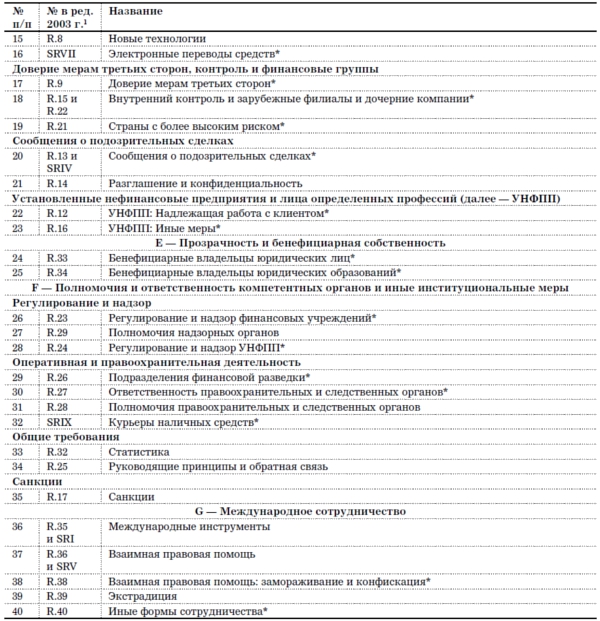

Обобщенная структура Сорока рекомендаций ФАТФ в редакции 2012 г. представлена в таблице.

Таблица

Неотъемлемой частью Рекомендаций ФАТФ является введение, в котором содержится информация об одобрении ведущими мировыми державами генерального курса ФАТФ и их приверженности целям и задачам организации, пояснительные примечания, содержащие расширительные комментарии по порядку реализации и уточнению каждой из сорока рекомендаций, примечание по правовой основе требований к финансовым учреждениям и УНФПП, таблица сокращений и список инструктивных документов ФАТФ.

Главным инструментом оперативного контроля ФАТФ на период до 2020 г. остается проведение взаимных оценок стран-участниц. При этом большое значение уделяется выявлению государств (территорий), которые не выполняют рекомендации ФАТФ или имеют существенные недостатки в их имплементации и соответственно представляют для мировой экономики и глобальной безопасности высокий риск, связанный с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

Россия, являясь членом ФАТФ, Комитета экспертов Совета Европы по оценке мер противодействия отмыванию денег и финансированию терроризма (далее — МАНИВЭЛ) и Евразийской группы по противодействию легализации преступных доходов и финансированию терроризма (далее — ЕАГ), прошла последний раунд взаимных оценок соответствия национальной системы ПОД/ФТ международным стандартам в 2007-2008 гг., которые проводились совместно ФАТФ, МАНИВЭЛ и ЕАГ и были приняты как второй отчет взаимной оценки на Пленарных заседаниях ФАТФ в июне 2008 г., МАНИВЭЛ — в июле 2008 г., ЕАГ — в июле 2008 г. По предварительным данным, следующий раунд взаимной оценки России в рамках четвертого этапа запланирован на 2014–2015 гг. Таким образом, в течение ближайших 2–3 лет государственным органам и частному сектору предстоит принять меры по повышению эффективности существующего режима ПОД/ФТ и имплементации в национальную правовую конструкцию и архитектуру корпоративного управления положений новой версии международных стандартов. Так как кредитные организации по-прежнему остаются основным субъектом первичного финансового мониторинга, предоставляя до 95% всей информации, получаемой Росфинмониторингом в рамках исполнения Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон № 115-ФЗ), основной груз ответственности реализации новых мировых стандартов финансового мониторинга в частном секторе будет возложен именно на банковский сектор.

В соответствии с целями и задачами настоящей статьи рассмотрим в практической плоскости вопросы имплементации новой редакции международных стандартов во внутренние нормативные акты российских кредитных организаций.

Детерминанты развития системы финансового мониторинга в кредитных организациях

Анализ обновленной версии международных стандартов финансового мониторинга позволяет выделить следующие ключевые точки повышения эффективности процедур внутреннего контроля в целях ПОД/ФТ, применяемого российскими банками.

1. Подотчетность высшему руководству. В соответствии с п. 3 пояснительного примечания к Рекомендации № 18 «Внутренний контроль, зарубежные филиалы и дочерние предприятия» механизмы управления комплаенс-контролем должны включать назначение комплаенс-сотрудника на управленческом уровне. Поскольку Рекомендации ФАТФ представляют собой глобальные стандарты по борьбе с отмыванием денег, финансированием терроризма и иной незаконной финансовой деятельностью, они устанавливают комплексную и последовательную структуру мер, которые следует принять странам для эффективного противодействия указанным явлениям. В этой связи дальнейшей детализации вопроса о внутрикорпоративном распределении ответственности в рамках процедур финансового мониторинга в кредитных организациях в Рекомендациях ФАТФ не содержится. В то же время критический анализ ранее изданных международных документов (в частности, документов Базельского комитета по банковскому надзору, опубликованных 13.04.2005 — Compliance and the Compliance Function in Banks) и обобщение лучшей международной практики (Вольфсбергские принципы от 30.10.2000, которые представляют собой совместное решение 11 крупнейших частных банков в области лучшей практики корпоративных стандартов ПОД/ФТ) позволяют рассматривать данный тезис Рекомендаций ФАТФ как необходимость установления прямого подчинения ответственного сотрудника по ПОД/ФТ1 непосредственно руководителю кредитной организации. Таким образом, опыт ведущих мировых банков показывает, что вопросы общей организации системы внутреннего контроля в целях ПОД/ФТ и системы управления риском вовлечения банка в указанные процессы рекомендуется отнести к исключительной компетенции руководителя кредитной организации. При этом залогом эффективности функционирования такой системы является независимость данного направления от других направлений деятельности банка, а также его обеспеченность необходимыми ресурсами (финансовыми, кадровыми, информационными и др.).

Пассивность высших органов управления кредитных организаций в решении вопросов управления риском вовлечения в процессы отмывания денег и финансирования терроризма уже отмечалась нами как одна из причин невысокой эффективности процедур внутреннего контроля в целях ПОД/ФТ многих российских банков.

В этой связи отмеченный в Рекомендациях ФАТФ 2012 г. вопрос повышения статуса ответственного сотрудника по ПОД/ФТ в кредитной организации является, бесспорно, весьма актуальным для большинства российских банков, а его решение позволит не только повысить эффективность предпринимаемых мер управления риском вовлечения банков в процессы отмывания денег и финансирования терроризма, но и выйти на качественно новый уровень внутрикорпоративного контроля и управления.

2. Комплексность корпоративных систем внутреннего контроля в целях ПОД/ФТ. В соответствии с положениями Рекомендации ФАТФ № 18 «Внутренний контроль, зарубежные филиалы и дочерние предприятия» финансовые группы обязаны применять групповые программы ПОД/ФТ, включая политики и процедуры по обмену информацией внутри группы для целей ПОД/ФТ. Кроме того, финансовые учреждения обязаны обеспечить применение их зарубежными филиалами и дочерними компаниями с контролирующим участием финансовой группы в соответствии с требованиями страны расположения по применению Рекомендаций ФАТФ через групповые программы по борьбе с отмыванием денег и финансированием терроризма. В соответствии с п. 3 пояснительного примечания к Рекомендации № 18 программы финансовых учреждений в целях ПОД/ФТ должны включать:

- разработку внутренних мер, процедур и средств контроля, включая надлежащие меры управления комплаенс-контролем, и достаточные процедуры проверки при подборе персонала, позволяющие обеспечить соблюдение высоких стандартов;

- программу постоянного обучения персонала;

- независимую службу аудита для проверки системы.

Кроме того, в соответствии с пояснениями ФАТФ указанные программы должны также предусматривать меры и процедуры обмена информацией, необходимой в целях реализации принципа «Знай своего клиента» и управления оценками рисков отмывания денег и финансирования терроризма.

ФАТФ для повышения эффективности внутрикорпоративного режима ПОД/ФТ рекомендует кредитным организациям разработать механизм, в рамках которого филиалы и дочерние компании будут предоставлять вышестоящим подразделениям комплаенса, аудита и (или) ПОД/ФТ необходимую информацию о клиентах, счетах и транзакциях. При этом ФАТФ особо отмечает необходимость обеспечения наличия надлежащих средств защиты конфиденциальности и целевого характера использования предоставляемой информации. Признавая принцип правового суверенитета независимых государств, ФАТФ говорит о том, что, если в случае применения единых корпоративных стандартов ПОД/ФТ кредитная организация сталкивается с ситуацией, когда минимальные требования по ПОД/ФТ принимающей страны менее строги, чем требования страны базирования материнской компании, финансовые учреждения обязаны обеспечить, чтобы их филиалы и дочерние предприятия с контролирующим участием в принимающих странах применяли требования материнской страны в той степени, которую позволяют законы и правила принимающей страны. При этом если страна местонахождения компании не разрешает надлежащую реализацию указанных мер, финансовые группы должны применять соответствующие дополнительные меры для управления рисками отмывания денег и финансирования терроризма и информировать надзорные органы своей страны. В свою очередь, если компетентные органы страны базирования головной организации считают применяемые кредитной организацией дополнительные меры внутрикорпоративного контроля в целях ПОД/ФТ недостаточными, ФАТФ обязует их предпринять дополнительные меры надзорного реагирования, в том числе через введение дополнительного контроля над финансовой группой, включая, если нужно, требования к финансовой группе прекратить свои операции в этой принимающей стране.

В настояще время указанные требования ФАТФ частично реализованы в России через нормы ст. 2 Закона № 115-ФЗ, согласно которой действие данного закона распространяется на филиалы и представительства, а также на дочерние организации банков, расположенные за пределами Российской Федерации, если это не противоречит законодательству государства их местонахождения. В то же время указанная норма не содержит требований к кредитным организациям обеспечивать применение усиленных мер внутреннего контроля в целях ПОД/ФТ в случае невозможности реализации отдельными организациями группы единых корпоративных стандартов финансового мониторинга и обязанности компетентных государственных органов оценивать необходимость применения дополнительных мер надзорного реагирования для снижения рисков использования национальной банковской системы в процессах легализации преступных доходов или финансирования терроризма.

В настоящее время крупнейшие российские банки, имеющие дочерние и (или) зависимые структуры за рубежом, в целом завершили формирование системы корпоративного внутреннего контроля в рамках соответствующей группы финансовых организаций. При этом данные структуры по своему функционалу, как правило, ограничиваются «классическим» вариантом внутреннего контроля, в котором вопросы ПОД/ФТ не представлены в полной мере, а лишь представляют собой одну из сфер внутрикорпоративного самоконтроля. С учетом планов крупнейших российских банков по экспансии на финансовые рынки иностранных государств и проекта Правительства РФ по созданию в г. Москве международного финансового центра значение требований Рекомендации № 18 ФАТФ для российских банков и регуляторов в среднесрочной перспективе будет расти в экспоненциальной зависимости.

3. Применение риск-ориентированного подхода. Анализ обновленной версии Рекомендаций ФАТФ редакции 2012 г. позволяет выделить следующие основные направления.

3.1. В соответствии с Рекомендацией ФАТФ № 19 «Страны с более высоким риском» финансовые учреждения на национальном уровне должны быть обязаны применять расширенные меры надлежащей проверки к деловым отношениям и сделкам с физическими и юридическими лицами (включая финансовые учреждения) из стран, которые не выполняют рекомендации ФАТФ или имеют существенные недостатки в их имплементации. При этом в качестве примеров возможных действий, необходимых к применению для сокращения рисков в указанных случаях, ФАТФ приводит следующие:

- установление требования к финансовым учреждениям применять особые меры усиленной проверки клиентов — резидентов указанных стран;

- укрепление соответствующих инструментов отчетности или систематическое представление сообщений о финансовых сделках с участием резидентов данных стран;

- введение запрета на создание финансовыми учреждениями — резидентами соответствующих государств на территории страны дочерних компаний, филиалов или представительств или иное принятие во внимание того факта, что соответствующее финансовое учреждение зарегистрировано в стране, где отсутствуют достаточные системы ПОД/ФТ;

- введение запрета для финансовых учреждений-резидентов создавать филиалы или представительства в стране, вызывающей озабоченность, или принятие во внимание того факта, что соответствующий филиал или представительство будут располагаться в стране, где отсутствуют достаточные системы ПОД/ФТ;

- ограничение деловых отношений или финансовых транзакций с указанной страной или лицами из такой страны;

- запрет финансовым учреждениям полагаться на проведение элементов процесса «Знай своего клиента» третьими сторонами, расположенными в стране, вызывающей озабоченность;

- установление требований к финансовым учреждениям о пересмотре, изменении или, при необходимости, расторжении корреспондентских отношений с финансовыми учреждениями из страны, вызывающей озабоченность;

- установление требований об усилении надзора и (или) ужесточении требований внешнего аудита в отношении филиалов и дочерних компаний финансовых учреждений, зарегистрированных в стране, вызывающей озабоченность;

- установление обязательных требований к проведению тематического внешнего аудита для финансовых групп, у которых хотя бы один из филиалов и (или) дочерних компаний расположен в стране, вызывающей озабоченность.

3.2. В соответствии с методологией ФАТФ, подтверждая факт существования/отсутствия риска вовлечения в процессы легализации преступных доходов и (или) финансирования терроризма, финансовые учреждения должны осуществлять мероприятия по выявлению и оценке рисков по следующим группам:

- виды клиентов;

- страны или географические территории;

- продукты, услуги (способы оказания) и операции.

При этом в соответствии с Рекомендацией ФАТФ № 10 «Надлежащая проверка клиентов» в целях определения уровня риска финансовым учреждениям следует использовать следующие меры по надлежащей проверке клиентов (далее — НПК):

- идентификация клиента и подтверждение личности клиента с использованием надежных, независимых первичных документов, данных или информации;

- определение бенефициарного собственника и принятие таких разумных мер по проверке личности бенефициарного собственника, которые позволят финансовому учреждению считать, что ему известно, кто является бенефициарным собственником клиента (для клиентов

- юридических лиц это должно включать понимание финансовыми учреждениями права собственности на клиента, а также того, кто и как осуществляет прямой и фактический контроль над ним);

- получение информации о целях и предполагаемом характере деловых отношений с потенциальным клиентом;

- проведение на постоянной основе надлежащей проверки установленных деловых отношений и тщательный анализ сделок в целях подтверждения соответствия проводимых операций сведениям, которыми располагает кредитная организация о клиенте, его деловой деятельности, источнике средств и характере принимаемых рисков.

Весьма важным, но практически не осуществимым в рамках современного российского законодательства является утверждение обновленной Рекомендации ФАТФ № 10, согласно которой в случаях, когда финансовое учреждение не может выполнить требования НПК с учетом соответствующей корректировки степени этих мер в соответствии с основанным на оценке риска подходе, оно обязано не открывать счет, не вступать в деловые отношения и не осуществлять сделку с потенциальным клиентом или прекратить деловые отношения с уже состоящим на обслуживании лицом.

В соответствии с пояснительным примечанием к Рекомендации № 10 согласно принятому трехуровневому алгоритму оценки среди факторов высокого риска можно выделить следующие:

1) факторы риска, связанные с клиентом:

- деловые отношения осуществляются при «необычных обстоятельствах», к числу которых может быть отнесена, например, не поддающаяся логическому объяснению и экономической целесообразности географическая удаленность клиента от финансового учреждения;

- клиенты-нерезиденты;

- использование клиентом для управления личными средствами третьих юридических лиц;

- компании, имеющие номинальных акционеров или акции на предъявителя;

- сферы бизнеса, предусматривающие повышенный оборот наличности и использование преимущественно наличной формы расчета;

- излишне сложная структура собственности компании или ее отличие от общепринятой рыночной практики, что не сочетается с заявленной клиентом целью деятельности;

2) страновые или географические факторы риска:

- страны, определенные через надежные источники (например, отчеты о взаимной оценке, отчеты о детальной оценке или опубликованные на сайте ФАТФ отчеты о прогрессе) как не имеющие надлежащих систем ПОД/ФТ;

- страны, в отношении которых применены санкции, эмбарго или аналогичные меры, установленные, например, Организацией Объединенных Наций;

- страны, определенные надежными источниками как имеющие высокий уровень коррупции или другой преступной деятельности;

- страны или географические области, которые определены надежными источниками как предоставляющие финансовую поддержку террористической деятельности или на территории которых действуют террористические организации;

3) факторы риска, связанные с продуктами, услугами, транзакциями или каналами поставки:

- частный банкинг;

- анонимные транзакции (в т.ч. операции с наличностью);

- деловые отношения или транзакции, осуществляемые без непосредственного присутствия сторон;

- платежи, полученные от неизвестных или несвязанных сторон (поступления средств из незаявленных клиентом источников). Согласно Рекомендациям ФАТФ указанные обстоятельства характеризуются повышенной степенью риска отмывания денег или финансирования терроризма, а потому требуют от финансовых учреждений принятия усиленных мер НПК. Раскрывая сущность усиленных мер НПК финансовыми учреждениями, ФАТФ говорит о необходимости ужесточения характера мониторинга клиентских операций в случае выявления обстоятельств повышенного уровня риска. В качестве примеров усиленных мер НПК ФАТФ приводит следующие:

- получение дополнительной информации о клиенте, раскрывающей или уточняющей, например, род его деятельности, размер активов и т.д., а также более частое обновление идентификационных данных по клиенту и бенефициарному собственнику;

- уточнение параметров использования клиентом кредитной организации в рамках заявленного им рода деятельности для понимания связи между характером и родом деятельности клиента и услугами, за которыми клиент обращается к кредитной организации;

- получение дополнительной информации об источниках средств или источнике состояния клиента;

- получение информации о причинах и целях планируемых или осуществленных клиентом сделок;

- получение согласия высшего руководства на установление или продолжение деловых отношений;

- усиленный мониторинг операций клиента путем увеличения количества операций, отбираемых для детальной проверки, и частоты таких проверок;

- введение требований о необходимости проведения клиентом первого платежа по сомнительной сделке через открытый на его имя счет в другом банке с высокими стандартами НПК.

Таким образом, в рамках новой редакции Сорока рекомендаций ФАТФ для целей управления риском вовлечения в процессы отмывания денег и финансирования терроризма финансовым учреждениям рекомендовано изучать основания и цели всех сложных, особо крупных и необычных операций.

В то же время ФАТФ в рамках пояснений к обновленной версии международных стандартов ПОД/ФТ выделяет и обстоятельства, в которых риск отмывания денег или финансирования терроризма может быть ниже. В таких обстоятельствах (и при условии, что финансовым учреждением был проведен должный анализ риска) финансовым учреждениям может быть разрешено применять упрощенные меры НПК. Приведем следующие примеры ситуаций потенциально низкого риска:

1) факторы риска, связанные с клиентом:

- клиенты — финансовые учреждения и УНФПП, эффективно выполняющие требования ПОД/ФТ, за деятельностью которых в соответствии с Рекомендациями ФАТФ осуществляется должный надзор и контроль, обеспечивающий соблюдение требований ПОД/ФТ;

- публичные компании, зарегистрированные на фондовой бирже и подчиняющиеся требованиям об обязательной публикации информации, характер которой налагает требования по обеспечению достаточной прозрачности бенефициарной собственности;

- органы государственной власти и государственные компании;

2) страновые факторы риска:

- страны, имеющие, по данным надежных источников, эффективные системы ПОД/ФТ;

- страны, характеризующиеся по данным надежных источников низким уровнем коррупции или другой преступной деятельности;

3) факторы риска, связанные с продуктами, услугами, транзакциями или каналами поставки:

- полисы страхования жизни с низким страховым взносом (например, годовой страховой взнос не превышает 1000 долларов США/ евро или единый взнос не превышает 2500 долларов США/евро);

- страховые полисы в рамках пенсионной системы (при отсутствии права по уступке полиса и невозможности использования полиса в качестве обеспечения);

- пенсионные или аналогичные системы, обеспечивающие сотрудников пенсионным пособием, если взносы осуществляются путем вычета из заработной платы и правила системы не допускают переуступку процента участника пенсионной системы;

- четко определенные и ограниченные по объему финансовые продукты и услуги, предоставляемые определенному типу клиентов для повышения охвата населения финансовыми услугами.

При наличии факторов, понижающих уровень риска вовлечения финансового учреждения в процессы отмывания денег или финансирования терроризма, ФАТФ допускает применение последним упрощенных мер НПК, которые тем не менее должны быть соизмеримы с факторами более низкого риска (например, упрощенные меры могут применяться только в отношении принятия клиента на обслуживание или отдельных аспектов периодического контроля, но контроль при этом полностью исключаться не должен). Примерные возможные действия финансового учреждения в данном случае могут включать:

- проверку личности клиента и бенефициарного собственника в определенный момент после установления деловых отношений (например, при превышении накопленной суммы сделок установленного в рамках модели риск-ориентированного подхода, применяемого организацией, порога);

- сокращение частоты обновления идентификационных данных по клиенту;

- снижение уровня периодического контроля и глубины проверки транзакций на основе установления индивидуального порогового значения суммы сделки.

Помимо указанных обстоятельств высокого и низкого риска, важное практическое значение имеет впервые введенное ФАТФ понятие переменного риска. При оценке рисков отмывания денег и финансирования терроризма, связанных с типами клиентов, странами или географическими областями, а также определенными продуктами, услугами, транзакциями или каналами их поставки, ФАТФ настоятельно рекомендует финансовым учреждениям принимать во внимание переменные факторы риска, связанные с указанными рисковыми категориями. Указанные переменные факторы, по отдельности или в совокупности, могут повысить или снизить потенциальный риск, оказав таким образом влияние на определение финансовым учреждением необходимого уровня мер НПК. Примеры таких переменных факторов включают:

- цель открытия счета или установления отношений;

- уровень активов, размещаемых клиентом, или сумму проводимых транзакций;

- регулярность и длительность деловых отношений.

Обобщая изложенное, необходимо отметить, что принятая в феврале 2012 г. обновленная версия Сорока рекомендаций ФАТФ, представляя собой свод международных стандартов в области ПОД/ФТ, рассчитана на последовательное и поэтапное внедрение ее положений всеми странами и хозяйствующими субъектами. Не устанавливая странам и представителям частного сектора сроков внедрения новых подходов в области финансового мониторинга, ФАТФ тем не менее призывает страны, перешедшие на новый уровень отношений в данной сфере, применять особые режимы работы с резидентами стран и компаниями, не внедрившими соответствующих стандартов. В этой связи кредитные организации, участвующие в международном сотрудничестве, становятся объектами контроля со стороны не только российских финансовых властей, но и иностранных банков-корреспондентов, зарубежных финансовых разведок, наднациональных организаций и объединений. Указанные обстоятельства предопределяют набор дополнительных критериев оценки их деятельности, среди которых важное место занимает оценка деловой репутации как залога стабильности и надежности банка, гаранта защиты интересов кредиторов и вкладчиков, что заставляет кредитные организации по-новому взглянуть на действующие программы и порядки в сфере ПОД/ФТ.

Приводятся извлечения из статьи. Полную версию материала читайте в журнале.

Отвечая на глобальные вызовы и угрозы, «Группа восьми» последовательно распространяет действие мандата ФАТФ на широкий круг вопросов, связанных с созданием и воспроизводством материальной базы организованной преступности и терроризма.

В феврале 2012 г. была утверждена новая редакция Рекомендаций ФАТФ, которая включает, помимо прочего, вопросы противодействия финансированию распространения оружия массового уничтожения и отмыванию коррупционных доходов.

Характерной чертой развития международных стандартов в сфере ПОД/ФТ является внедрение комплексного подхода к оценке рисков, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

Согласно п. 3 пояснительного примечания к Рекомендации ФАТФ № 18 «Внутренний контроль, зарубежные филиалы и дочерние предприятия» механизмы управления комплаенс-контролем должны включать назначение комплаенссотрудника на управленческом уровне.

Согласно Рекомендации ФАТФ № 18 «Внутренний контроль, зарубежные филиалы и дочерние предприятия» финансовые группы обязаны применять групповые программы ПОД/ФТ, включая политики и процедуры по обмену информацией внутри группы для целей ПОД/ФТ.

В Рекомендации ФАТФ № 19 «Страны с более высоким риском» говорится, что финансовые учреждения обязаны применять расширенные меры надлежащей проверки к деловым отношениям с клиентами из стран, которые не выполняют рекомендации ФАТФ или имеют существенные недостатки в их имплементации.

Указывая на необходимость применения финансовыми учреждениями мер по надлежащей проверке клиентов, ФАТФ говорит о целесообразности адресного подхода к их использованию в зависимости от уровня риска каждого отдельного клиента, который определяется с помощью основанного на оценке рисков подхода.

При наличии факторов, понижающих уровень риска вовлечения финансового учреждения в процессы отмывания денег или финансирования терроризма, ФАТФ допускает применение последним упрощенных мер по надлежащей проверке клиента, которые тем не менее должны быть соизмеримы с факторами более низкого риска.