|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Сближение в учете основных средствИгорь Сухарев, член Национального совета по стандартам финансовой отчетности Источник: Журнал "МСФО: практика применения" добавлено: 23-10-2007

просмотров: 23334 Биографическая справка: Сухарев Игорь Робертович Многие бухгалтеры считают, что проблемы при сближении учета основных средств по РСБУ и МСФО возникают из-за существенной разницы в определении момента признания и первоначальной стоимости актива. Однако при желании эти трудности можно сгладить и вести учет по российским правилам в соответствии с МСФО.

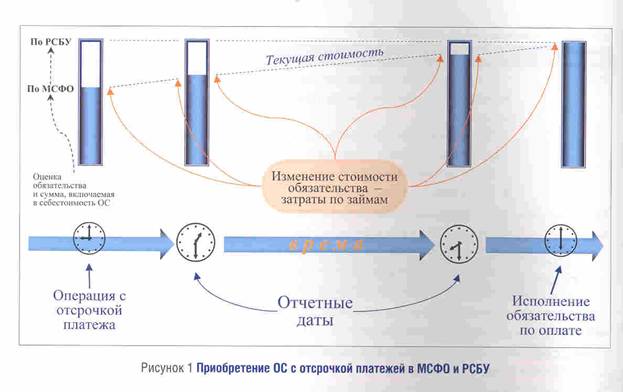

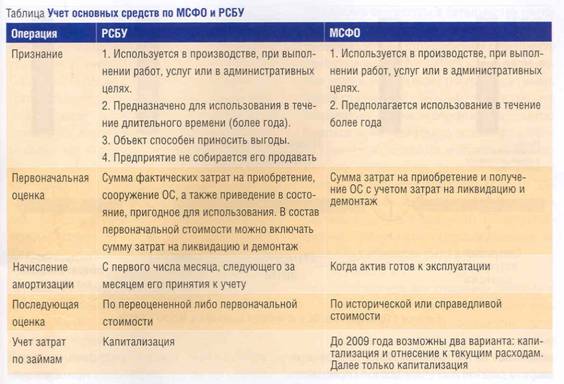

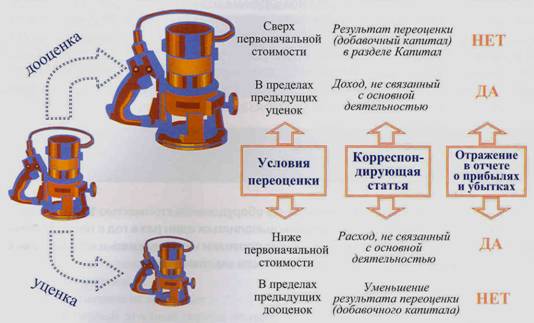

Учет основных средств является наиболее разработанным участком как в МСФО, так и в РСБУ В международных стандартах данной теме посвящен МСФО (IAS) 16 «Основные средства» (Property, Plant and Equipment), в российском учете- ПБУ 6/01 «Учет основных средств», а также Методические указания по бухгалтерскому учету основных средств(ПБУ 6/1 утв. Приказом Минфина России от 30.03.01 № 26н, а методические указания бухгалтерскому учету основных средств – приказом Минфина России от 13.10.03 № 13.10.03 № 91н.- примечание редакции). Первоначальное признаниеСреди бухгалтеров распространен миф о том, что одним из критериев признания в российском учете является право собственности на основные средства. В доказательство приводятся письма Минфина России, в которых определяется, что право собственности является непосредственным критерием признания (Письма Минфина России от 05.05.03 № 16_00-14/150 «Об учете имущества лизингополучателем», от 08.04.03 № 16-00-14/121 от 31.05.04 № 04-02-05/1/43). Однако ПБУ 6/01 такого условия не содержит. Критерии признания основных средств в РСБУ и МСФО схожи, а отличие заключается лишь в отдельных частных аспектах, большинство из которых при желании можно преодолеть (таблица). Первоначальная стоимость ОС в МСФО формируется на базе себестоимости, то есть равна сумме фактических затрат на приобретение и получение основного средства. В РСБУ такое же правило. Отличие заключается в том, что требования МСФО не привязываются к моменту создания конкретного объекта. Одинаковые критерии признания актива применяются на любом этапе «жизни» основного средства - когда объекта еще нет, когда он только создается, модернизируется, достраивается или находится на текущем обслуживании. Другими словами, в МСФО критерии признания применяются к затратам, понесенным организацией, а не к инвентарным объектам, как в российском учете. Зачастую разница в первоначальной стоимости ОС возникает из-за предоставления при его покупке отсрочки платежа. Согласно МСФО сумму задолженности дисконтируют и признают актив по приведенной стоимости. В российском учете ценой приобретения считают указанную в договоре, если процентная составляющая формально не выделена (рис. 1 на с. 72). Однако нормативных препятствий для использования дисконтированной стоимости нет. Российские компании не применяют ее только потому, что опасаются нареканий со стороны налоговой инспекции. Обратная ситуация с затратами на ликвидацию. По МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (Provisions, Contingent Liabilities and Contingent Assets) затраты на будущий демонтаж, ликвидацию объекта, восстановление площадки, рекультивацию территории должны включаться в первоначальную стоимость и признаваться сразу же при подготовке объекта к использованию. Одновременно компания должна признать оценочное обязательство: К-т Оценочные обязательства Д-т Основное средство. И хотя ПБУ 8/01 «Условные факты хозяйственной деятельности» также требует признания обязательства по будущей ликвидации, на практике это делают редко. Компании признают такие расходы как текущие затраты в момент их возникновения, поскольку не хотят увеличивать налог на имущество. Однако, основываясь на требованиях ПБУ 8/01, организации в российском учете должны признавать резерв по ликвидационным обязательствам. Принимая во внимание тот факт, что расходы относятся к созданию ОС и должны капитализироваться, создание резерва можно отразить аналогичной проводкой. Такое решение будет в рамках программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности(См. постановление правительства РФ от 06.03.98 № 283.- Прим. редакции), ссылка на которую содержится во всех приказах Минфина о введении в действие ПБУ Что касается затрат по займам на приобретение основных средств, то правила МСФО (IAS) 23 «Затраты по займам» (Borrowing Costs) пока разрешают их капитализировать или списывать на расходы. Однако требования новой редакции МСФО (IAS) 23(Новая редакция МСФО (IAS) 23 «Затраты по займам» обязательна для применения при составлении финансовой отчетности за периоды, начинающиеся 1 января 2009 года или позднее –Прим. редакции) стал и более похожи на требования ПБУ 1 5/01 «Учет займов и кредитов и затрат по их обслуживанию». В новой редакции стандарта затраты по займу, связанные с приобретением или строительством квалифицируемого актива, требуется безальтернативно капитализировать, как и в российском стандарте. В целом критерии капитализации по МСФО и РСБУ похожи, если не считать отдельных незначительных деталей. Единственным отличием является то, что в МСФО проценты определяются исходя из сущности договора, например к ним относятся дисконты по отсрочкам. А в РСБУ учитывают только те проценты, которые формально в нем выделены. Амортизация основных средствПри определении даты начала амортизации особое внимание следует обратить на то, что момент признания ОС в МСФО соответствует признанию затрат на счете 08 «Вложения во внеоборотные активы» в РСБУ, а дата принятия к учету по РСБУ, то есть перевод ОС со счета 08 на 01 «Основные средства», соответствует моменту начала начисления амортизации по МСФО. В международных стандартах этот момент не прописан, а определен как «когда актив готов к эксплуатации». В зависимости от учетной политики компании это может быть и год, и месяц, и квартал. Многие компании применяют данное правило в отношении года, хотя это не всегда корректно. Если организацией вводится в эксплуатацию много объектов одного класса в разные месяцы в течение всего периода, то такой вариант упрощения учета можно использовать. Но если они вводятся неравномерно или есть какой-то крупный объект, который введен, например, в конце года, то начислять по нему амортизацию за год нельзя, поскольку амортизация должна отражать график поступления выгод. В любом случае, если бухгалтер будет начислять амортизацию по МСФО так же, как в РСБУ, то есть помесячно регламентировать ее расчет - это не будет нарушением требований стандартов. В МСФО амортизация может начисляться не только в целом по ОС, но и по существенным частям объекта, даже если они не несут самостоятельной функциональной нагрузки (например, если отличается срок полезного использования или они обладают различными амортизационными характеристиками). Пункт б ПБУ 6/01 требует такого же подхода: если инвентарный объект состоит из частей, сроки полезного использования которых су щественно отличаются, то каждая такая часть учитывается как самостоятельный объект. Пример 1 У компании на балансе находится трубопровод общей протяженностью 100 км. Из них в первый год заменили 30 км, во второй - сл дующие 30 км и в третий - оставшиеся 40 км. Российские бухгалтеры в большинстве случаев отнесут все затраты на расходы на ремонт, обосновав это тем, что пропускная способность трубопровода не изменилась. Однако при таком учете компания через три года будет иметь новый трубопровод с нулевой стоимостью. Это неправильно. В данном случае нужно ориентироваться не на пропускную способность ОС, а на срок его эксплуатации, и поскольку он каждый раз увеличивался, то указанные работы следует считать модернизацией. Поэтому при первоначальном признании желательно эти объекты выделить и рассчитать их амортизацию так, чтобы к моменту плановой замены их остаточная стоимость была равна нулю. Различия в учете амортизации связаны с тем, что в международных стандартах есть понятие ликвидационной стоимости, поэтому амортизируемая стоимость может не совпадать с первоначальной, то есть быть меньше на ликвидационную. Рассмотрим на примере, как можно преодолеть эту несогласованность. Согласно политике управления ресурсами для нужд руководящих работников компания «Альфа» покупает новые автомобили, эксплуатирует их в течение пяти лет, а затем продает. Первоначальная стоимость автомобиля составляет $500 тыс., а ликвидационная - $100 тыс. Согласно требованиям МСФО амортизировать его нужно так, чтобы через пять лет его остаточная стоимость составляла $100 тыс. Согласно РСБУ никаких норм, регламентирующих данный порядок, нет. В соответствии с п. 17 ПБУ 6/01 «стоимость объектов основных средств погашается посредством начисления амортизации», а значит, компания может амортизировать объект по правилам МСФО. Нареканий со стороны налоговых органов быть не должно, поскольку налог на имущество в данном случае будет больше. Еще одним способом сближения может стать отражение в российском учете больших сроков эксплуатации, например не 5, а 8 лет, чтобы через пять лет его остаточная стоимость была равна ликвидационной по МСФО. Подходы к определению параметров амортизации в МСФО и РСБУ идентичны, однако отечественная практика далека от международной. 90% российских компаний срок использования основного средства определяют с помощью классификатора основных фондов1, забывая, что он выпущен в целях налогообложения и нет никаких оснований для его применения в бухучете. Для выполнения требований российских нормативных актов срок использования ОС нужно устанавливать исходя из намерений организации и реального срока его эксплуатации. Такой подход полностью соответствует МСФО. Согласно международным стандартам компания должна регулярно пересматривать параметры амортизации (метод, срок полезного использования, ликвидационную стоимость). Если произошли события, поменявшие график извлечения выгод из объекта, то в последующих периодах амортизацию необходимо рассчитывать исходя из новых условий. В российском учете пересмотр параметров амортизации специально не предусмотрен, но и не запрещен. Об этом просто ничего не сказано. Исходя из принципа «не запрещено - значит, разрешено», компании могут в российском учете пересматривать параметры амортизации, как и в МСФО. Но обычно их не меняют, поскольку если в результате произойдет уменьшение налога на имущество, то налоговиками это будет рассмотрено как уклонение от налогов, так как они в большинстве своем руководствуются противоположным принципом «не разрешено - значит, запрещено». Метод амортизации - это один из способов налоговой оптимизации. Например, российские правила дают возможность амортизировать ОС одним из трех способов - линейным, суммы чисел лет или уменьшаемого остатка. В МСФО перечислены два способа начисления амортизации:линейный и уменьшаемого остатка (способ уменьшаемого остатка включает любой метод, где сумма амортизационных отчислений с каждым годом сокращается). Компания, применяя метод суммы чисел лет или уменьшаемого остатка, снижает налоговую базу по налогу на имущество. И у контролирующих органов не возникнет подозрений, что это уклонение от налогов. А с изменением параметров амортизации могут возникнуть проблемы. Последующая оценка МСФО определяет две модели последующей оценки ОС: модель учета по себестоимости и по переоцененной стоимости. В российском учете правила идентичны. Однако небольшие отличия, связанные с признанием уценки, существуют. Если уцененная стоимость ОС ниже той, что была до его дооценки, то разница между ними по МСФО списывается на текущие расходы, а по РСБУ - на нераспределенную прибыль (п. 1 5 ПБУ 6/01). Это различие нельзя преодолеть, поэтому при ведении учета по РСБУ лучше выделять суммы уценки отдельно и при составлении отчетности по МСФО выполнять трансформационную корректировку (рис. 2 на с. 75). МСФО предполагает два способа переоценки: • пропорциональная переоценка первоначальной стоимости и накопленной амортизации (индексирование); • корректировка первоначальной стоимости ОС до текущей балансовой путем списания всей предыдущей начисленной амортизации. В РСБУ используется только первый способ - пропорциональный пересчет. Поэтому для сближения учета его целесообразно применять при составлении отчетности по международным стандартам. Еще одним нюансом при сближении учета основных средств может стать статья «Незавершенное строительство». В российском учете выделение величины незавершенного строительства является обязательным, в МСФО - нет, однако если сумма, отраженная по этой статье, существенна, то компания может отражать ее отдельно. Препятствия на пути к сближению В последние годы прослеживается динамика сближения правил учета основных средств по РСБУ и МСФО. Происходит это благодаря программе реформирования бухгалтерского учета, в рамках которой Минфин России принимает новые и вносит поправки в старые ПБУ, а также последним изменениям МСФО в рамках конвергенции с US GAAP. Главным препятствием для сближения учета ОС остаются ст. 374 и 375 Налогового кодекса РФ, согласно которым налог на имущество организации рассчитывается исходя из бухгалтерской стоимости основных средств. Это накладывает отпечаток на весь учет ОС и приводит к большому количеству отступлений от международных стандартов. Например, в международном учете применяется МСФО (IAS) 36 «Обесценение активов» (Impairment of Assets). В практике российского учета обесценение не признается, однако и запрета на него не установлено. Поэтому компании могут его использовать, но они этого не делают из-за опасения, что, проведя обесценение актива, нарушат общепринятую традицию и вызовут неодобрение налоговых органов.

Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив