|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Охота на крысЮлиана Петрова Источник: Журнал "Секрет фирмы" добавлено: 27-12-2007

просмотров: 10539 Корпоративное мошенничество стало настоящим бичом российских предприятий. Но масштаб бедствия можно ограничить, если вовремя обратить внимание на несколько простых признаков.

Великие комбинаторыЗаместитель генерального директора машиностроительного завода вместе с финансовым директором и начальником ремонтной службы провели комбинацию, которую можно назвать поистине виртуозной. Под видом металлолома они продали вполне исправный металлообрабатывающий станок некоей подставной фирме. Месяц спустя этот станок, слегка подремонтированный, почищенный, смазанный, покрашенный и снабженный новыми документами, был заново куплен этим предприятием в связи с «острой производственной необходимостью». Но уже не как металлолом, а за 60% стоимости такого же нового оборудования. Разницу между ценой металлолома и якобы свежеприобретенного станка, составившую ни много ни мало $1 млн, махинаторы благополучно поделили. Совершенно случайно о комбинации узнал генеральный директор, по совместительству главный акционер. Раздосадованный тем, что его так легко обманули, и не желая делать свой промах достоянием гласности, он тоже провел остроумную комбинацию: главного ремонтника уволил, а своего заместителя перевел на почетную должность директора по стратегическому развитию с сохранением оклада. Правда, поле деятельности свеженазначенного директора несколько изменилась: вместо липовых договоров ему пришлось составлять лишь планы по развитию. Можно считать, что всех злоумышленников, фигурирующих в этой истории, все-таки настигло справедливое возмездие. Да что металлолом! Отечественным махинаторам принадлежит авторство изысканной идеи по выводу прибыли на подставные фирмы с помощью так называемых векселей-призраков, рассказывает руководитель практики финансовых расследований компании «ФБК-право» Александр Сотов. Например, высшие руководители, заинтересованные в уводе денег из-под носа у хозяев предприятия, создают подставную фирму. Ее миссия состоит в изготовлении своими силами (или заказе на стороне) копии реального векселя, выпущенного какой-либо крупной компанией под поручительство авторитетного банка. На следующем этапе предприятие, где работают нечистые на руку топ-менеджеры, официально заключает с этой фирмой договор о покупке векселя и перечисляет ей средства. Впоследствии этот вексель продается другой подставной фирме, с отсрочкой платежа, а фирма-покупатель скрывается, не заплатив. Конечно, рано или поздно у акционеров возникает вопрос: куда делись деньги? Однако ревизоры, кроме досадного, но довольно обычного промаха в ведении бизнеса, ничего не находят: вексель-то такой действительно существует. А уже объяснить этот промах, привести целый ряд веских обоснований,-- как говорится, дело техники. По части изобретательности наши менеджеры могут дать фору западным коллегам, резюмирует Сотов.  Портрет жертвы«Пока вы листаете эту книгу, у вас воруют» -- так начинается книга «Правила охоты на „крыс”, или Как бороться с внутрикорпоративными хищениями», написанная известным экспертом по проблемам защиты активов Уралом Сулеймановым. Причем воровство, уверен автор, имеет место в любом бизнесе -- от ларька на автобусной остановке до крупнейших корпораций. И это не чрезмерное преувеличение. По данным исследования экономических преступлений, подготовленного компанией PricewaterhouseCoopers (PwC) совместно с университетом Мартина Лютера (Германия) в 2007 году, жертвами экономических преступлений за последние два года стали 59% российских компаний -- это выше, чем среднемировой показатель (43%). Причем, как подсчитали аналитики PwC, средний размер ежегодного ущерба, который отечественные компании несут из-за мошенников, впятеро выше среднемирового -- $12,8 млн против $2,4 млн. Максимальному риску внутренних злоупотреблений подвержены предприятия с развитой региональной сетью филиалов или «дочек», говорит Александр Сотов. Прежде всего из-за конфликта интересов между материнским холдингом и региональными «дочками». Материнские компании пытаются выкачать максимум денег из «дочек», а менеджмент дочерних предприятий стремится сам получать доходы от их деятельности. Завышение расходов, хищение выручки и продукции, фальсификация отчетности, получение у компании крупных ссуд, которые так и не возвращаются в корпоративную кассу,-- основные симптомы «холдинговой болезни». Кроме того, жертвами корпоративных махинаторов почти всегда становятся предприятия, переживающие переходный период, то есть этап поглощения. Воспользовавшись смутным временем, менеджеры создают собственные фирмы и выводят в них клиентуру и деньги, переманивают лучших сотрудников. А затем и сами увольняются, чтобы возглавить собственное дело. Такая кража бизнеса сплошь и рядом случается в России, отмечает Сотов. Однако в любых компаниях основной катализатор мошенничества -- слабость корпоративной контрольно-карательной системы. Движение товарно-материальных ценностей плохо контролируется? До сих пор махинаторов разоблачали, но они отделывались только легким испугом? Значит, такая компания представляет собой идеальную среду для корпоративных злоупотреблений. Именно слабость внутреннего контроля в сочетании с географически распределенной структурой, а также неразберихой из-за частых реорганизаций и делает многие российские предприятия легкими мишенями для внутренних злоумышленников, уверены эксперты.

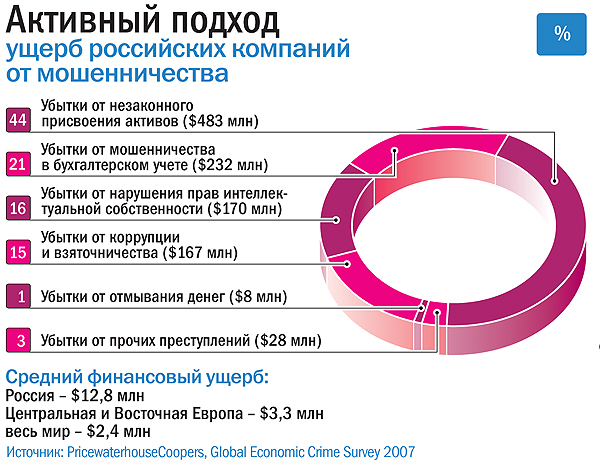

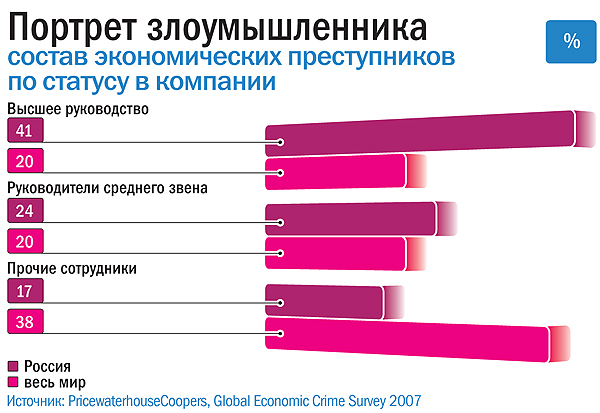

Присвоение активовПо данным того же исследования PwC, в нашей стране самым распространенным видом противоправных действий является присвоение активов -- 44% случаев, за ним следует коррупция, то есть взятки и «откаты» -- 34%. Тогда как искажение отчетности, один из любимейших инструментов из арсенала европейских мошенников, имеет скромную долю 18%. Итак, самым расхожим и опасным видом мошенничества считается воровство, то есть хищение денег или имущества: продукции, оборудования, запчастей, расходных материалов, сырья и прочего. Для этого сотрудники на всех уровнях корпоративной иерархии раздувают расходы. Вступая в сговор с подставными компаниями, они оплачивают фиктивные счета за несуществующие услуги и неполученные товары, не взыскивают выданные кредиты, манипулируют фондом зарплат, включая в платежные ведомости «мертвые души», завышают командировочные и офисные расходы. Ну и, конечно, завышают потребности: технологические нормы на производстве, объемы ремонтных работ, потребности в бензине и запчастях. Но, пожалуй, наиболее обширными возможностями для раздувания затрат обладают департаменты строительства, которые дублируют объемы работ, манипулируют с коэффициентами и оплачивают фиктивных подрядчиков. «Самый простой способ обнаружить, что кто-то посягает на корпоративную казну,-- поясняет Иван Рютов, руководитель группы по расследованию мошенничества и содействию в спорных ситуациях компании Ernst & Young,-- периодически сравнивать взаимосвязанные показатели и тщательно разбираться с нестандартными отклонениями. Копать надо». Подозрительно, например, когда дебиторская задолженность растет заметно быстрее выручки или же фонд оплаты труда увеличивается несмотря на сокращение штата. Если на производстве по непонятным причинам фактические нормы расхода материалов на единицу продукции начинают отклоняться от «бумажных» нормативов, это тоже тревожный знак. Очень хорошим индикатором хищений являются амортизация и досрочные списания. Скажем, предприятие реализует масштабную инвестиционную программу, модернизирует цеха, а амортизация основных средств не растет. Или же оборудование списывается раньше истечения номинального срока службы (что очень часто происходит с автомобильным парком). Андрей Елинсон, долгое время возглавлявший группу финансовых расследований в Deloitte & Touche, а ныне директор по корпоративному управлению и внутреннему контролю в «Базовом элементе», привел такой пример из своей практики. На одном заводе инвентаризация показала наличие значительного количества продукции и материалов, не зарегистрированных в бухгалтерской системе. Учет использования производственного оборудования при этом вообще не велся. Ревизоры стали разбираться и выяснили, что топ-менеджмент создавал неучтенные излишки сырья и организовывал производство неучтенной продукции с целью дальнейшей продажи за наличные подставным фирмам. В дополнение к официальному двухсменному графику на заводе была организована неучтенная третья смена. Работа в три смены продолжалась около двух лет, в результате этой деятельности менеджмент компании положил в карман около $20 млн.  КоррупцияВторое место в рейтинге наиболее употребительных жанров мошенничества в России, как водится, занимают взятки и «откаты». Коррупция охватывает все подразделения -- от финансовой дирекции до ремонтной службы. И больше других на этом поприще «отметились» финансисты, продавцы и снабженцы. Например, финансовый директор вносит изменения в платежный календарь, передвигая вперед «дружественных» поставщиков и подрядчиков. Или же, действуя в сговоре с конкретным банком, добивается, чтобы гендиректор или акционеры дали согласие на получение кредита в этом банке. Разумеется, процентная ставка по займу будет весьма выгодной для банка и невыгодной для предприятия. В свою очередь, отдел сбыта продает продукцию по заниженным ценам «своим» дилерам, получая от них «откаты». Та же схема в отделе снабжения: закупщики приобретают сырье, материалы, услуги у «дружественных» поставщиков по завышенным ценам. Первый признак коррупции, по мнению экспертов,-- непрозрачность выбора поставщиков и подрядчиков. Если к тому же товары и услуги закупаются по ценам выше рыночных, а договоры заключаются на условиях, невыгодных компании (без штрафных санкций за нарушение сроков поставки, со 100-процентной предоплатой, без скидок за объем закупки), значит, руководитель службы снабжения наверняка получает «откаты». Впрочем, отмечает Александр Сотов, и тендеры тоже не панацея. Наоборот, недобросовестные конкурсы, в которых победа всегда достается «своему» кандидату, постепенно становятся одним из самых популярных злоупотреблений в России. Отчасти потому, что доказать тендерные махинации очень трудно. Нужно штудировать техническое задание (не написано ли оно под одного поставщика), изучать кандидатов (реальные это претенденты или подставные фирмы для массовки), состав конкурсной комиссии (не связаны ли члены жюри «теплыми отношениями» с тем или иным участником).  БумаготворчествоКак ни странно, искажение отчетности, которого после череды громких корпоративных скандалов в США и Европе акционеры боятся как огня, у нас очень часто не считается настоящим нарушением. По словам Ивана Рютова, терпимость акционеров к фальсификации отчетности -- чисто российское явление. Весьма распространенная в нашем отечестве практика минимизации налогов, негласно одобряемая главными акционерами, сопровождается искажением отчетности. Однако собственники упускают из виду, что их сотрудники, укрывая прибыль от налогов, нередко уводят ее в свой карман. Творческая обработка отчетности обычно является прерогативой высших руководителей, с подачи которых действует бухгалтерия. Ключевой признак манипуляций с отчетностью, по убеждению Андрея Елинсона,-- фиктивность: выручка «рисуется» по фальшивым счетам и контрактам, несуществующее имущество учитывается по фиктивным же договорам купли-продажи. Чаще всего топ-менеджмент искажает информацию о прибыли, расходах, долговых обязательствах, учитывает доходы будущих периодов. Признаки фальсификации отчетности те же, что и при краже активов,-- явные несоответствия во взаимосвязанных показателях. Вот пример из практики: акционеров одной компании насторожил тот факт, что рост выручки от продаж составил 20% за год, тогда как дебиторская задолженность выросла на 49%. Пришедшие ревизоры выяснили, что большое число счетов, договоров и накладных явно сфабриковано. Секрет раскрылся просто: директора в надежде на бонусы по итогам года искусственно раздули выручку. На другом предприятии собственник заметил слишком явный дисбаланс между относительно небольшими расходами на доставку и сильно возросшей стоимостью проданных товаров. Причем продукция была отгружена, но не оплачена покупателями. Вызвал подозрения и небольшой (на фоне увеличения стоимости товаров) прирост выручки. Выяснилось, что топ-менеджеры пустились на махинации с имуществом для получения кредита от западного банка. Они искусственно завысили количество товаров в дебиторской задолженности, что автоматически подняло стоимость активов предприятия. В результате улучшились важные для банка финансовые показатели -- коэффициенты ликвидности. Правда, только на бумаге.  Генеральная ротацияВо всем мире главным мошенником является не рядовой работник, который вынес с комбината батон колбасы, или водитель, продавший бензин налево, а топ-менеджер. Не так давно компания KPMG опубликовала обзор «Корпоративные мошенники: кто они?» (KPMG’s Profile of a Fraudster Survey 2007), в котором проанализировала 360 случаев злоупотреблений в Европе, Индии, Африке и на Ближнем Востоке. По версии KPMG, портрет среднестатистического «оборотня в галстуке» таков: мужчина в возрасте от 36 до 55 лет, если он не генеральный директор, то скорее всего возглавляет финансовый департамент. Он облегчает корпоративную кассу минимум на 1 млн евро в год и «попадается» не раньше чем через три года с начала своей деятельности. Аналитики KPMG пришли к неутешительным для акционеров выводам: 49% мошенничеств совершаются топ-менеджерами, еще 11% -- членами совета директоров. Сотрудники среднего звена оказались виновны в 26% случаев, а низовой персонал -- лишь в 14%. Причем высший руководитель обычно крадет в шесть раз больше, нежели менеджер среднего звена. Наказывают высокопоставленных мошенников тоже иначе, нежели рядовых сотрудников, которых выгоняют или передают в руки правоохранительных органов без особых раздумий. С руководителями высшего ранга акционеры часто пытаются полюбовно договориться о возмещении ущерба, причем две трети разбирательств на высшем уровне, как выяснили аналитики KPMG, остаются секретом даже в пределах самой компании. В России же, где вклад руководителей высшего ранга в общую картину корпоративных мошенничеств, по единогласному мнению экспертов, особенно велик, санкции по отношению к нарушителям сегодня еще более дипломатичны, чем за рубежом (см. график на стр. 54). Так, по данным исследования PwC, у нас реже увольняют и заводят меньше уголовных дел. Кроме того, наши акционеры гораздо чаще, нежели их коллеги в других странах, ограничиваются отстранением злоумышленников от дел или просто вынесением выговоров. Самой популярной карательной мерой в России оказался перевод виновника на другое место работы (так поступили 80% российских компаний, опрошенных PwC, против 4% в мировой практике). Неэффективно? Вовсе нет, считает Урал Сулейманов. И вспоминает случай из своей практики: «Однажды нам пришлось сменить на заводе трех коммерческих директоров за полтора года. И каждый из них уходил, оставляя гораздо больше порядка, чем было при его предшественнике. Но как только он начинал внедрять свои мошеннические схемы, мы тут же производили замену». По мнению Сулейманова, очень помогает перевод сановного мошенника в своеобразный «отстойник» с громким названием вроде «управления перспективных проектов». Главное, чтобы на этом месте он был лишен доступа к денежным потокам и распоряжению товарно-материальными ценностями. Тонкость состоит в том, чтобы перевести виновного на равноценную должность или даже повысить в формальном статусе и окладе. В российских условиях это вполне оправданно.  Журнал "Секрет фирмы" № 43 (226) 05.11.2007) Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив