|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||||||||

Налог на прибыль — 2009Н.В. Горшенина Источник: ИА "Гарант" добавлено: 27-10-2008

просмотров: 107089 В Налоговый кодекс РФ внесен ряд изменений, которые вступят в силу с 1 января 2009 года(*1). Большая их часть приходится на главу 25 "Налог на прибыль организаций". Среди нововведений есть очень существенные изменения, в частности, это касается амортизации имущества, а есть и технические поправки.

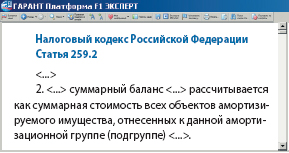

В целом поправки в Налоговый кодекс только на пользу компаниям: расширен перечень расходов, которые можно учесть при расчете налога на прибыль, исправлены несоответствия. Так, скорректирована норма, которая разрешает относить к прочим расходам приобретение исключительных прав на программные средства стоимостью до 20 000 рублей(*2). Напомним, что сейчас исключительные права на программы стоимостью от 10 000 рублей до 20 000 рублей формально нельзя отнести ни к амортизируемому имуществу, ни к прочим расходам. Права на более дорогое программное обеспечение в 2009 году по-прежнему надо будет включать в состав нематериальных активов и амортизировать. Амортизация по новым правиламСамым существенным нововведением является то, что с нового года организации должны выбрать единый метод начисления амортизации по всем ОС в целом, закрепив свое решение в учетной политике. При этом здания, сооружения, передаточные устройства, нематериальные активы, входящие в восьмую — десятую группы, амортизируются только линейно. Напомним, что сейчас по каждому основному средству (кроме перечисленных активов восьмой — десятой групп) может применяться любой из 2 методов. С 2009 года пополнится перечень амортизируемого имущества. Ранее только арендаторы могли амортизировать капитальные вложения в виде неотделимых улучшений в арендованное имущество. Теперь в состав амортизируемого имущества законодатели включили неотделимые улучшения предоставленных в безвозмездное пользование объектов основных средств, произведенные ссудополучателем с согласия ссудодателя(*3). Порядок амортизации этих капитальных вложений такой же, как и при аренде. Существенно изменилась методика начисления амортизации нелинейным способом. Законодатели установили фиксированные нормы амортизации для нелинейного метода(*4) вместо применяемой сейчас формулы. По-другому отныне рассчитывается и база для начисления амортизации нелинейным методом. Если раньше амортизация начислялась на каждый объект в отдельности, то теперь в целом по амортизационной группе (подгруппе). Если фирма амортизирует часть имущества с помощью понижающих или повышающих коэффициентов, то эти объекты надо выделить в подгруппы(*5). Заметим, что с 2009 года отменен понижающий коэффициент 0,5 для дорогостоящих автомобилей и пассажирских микроавтобусов(*6). Что касается повышающих коэффициентов, то тут тоже есть изменения. Со следующего года не применяют коэффициент 3 к переданному в лизинг имуществу, которое относится к первой — третьей амортизационным группам(*7). Вернемся к начислению амортизации нелинейным методом. По каждой группе или подгруппе рассчитывают суммарный баланс.

Остановимся на некоторых моментах, которые необходимо учесть при расчете суммарного баланса. Итак, приобретенные основные средства включают в суммарный баланс по первоначальной стоимости(*9). Если компания применяет к приобретенным объектам налоговую льготу в виде амортизационной премии, то в суммарном балансе учитывают первоначальную стоимость объекта за минусом амортизационной премии(*10). Срок полезного использования имущества для целей нелинейного метода начисления амортизации, по сути, утратил свою актуальность. Его не используют для расчета амортизации имущества. Этот показатель необходим лишь для отнесения объектов основных средств к амортизационным группам при вводе их в эксплуатацию. Срок полезного использования для новых основных средств и нематериальных активов определяют согласно классификации(*11). Если компания приобретает объект, который уже был в эксплуатации, то его включают в ту амортизационную группу, к которой он относился у предыдущего собственника(*12). Приведем пример расчета амортизации нелинейным методом по новым правилам. В 2009 году сумму амортизации, начисленную нелинейным методом, не надо распределять по объектам

Пример 1 На 1 января 2009 г. у фирмы на балансе числятся 3 легковых автомобиля. Все они относятся к третьей амортизационной группе. До 2009 г. амортизация по ним начислялась линейным методом. Остаточная стоимость на начало года составила:

В январе 2009 г. компания приобрела новый автомобиль. В этом же месяце автомобиль введен в эксплуатацию. Его первоначальная стоимость составила 520 000 руб., срок полезного использования — 3 года (третья амортизационная группа). В учетной политике фирмы на 2009 г. предусмотрен нелинейный способ амортизации. Январь 2009 г. Февраль 2009 г.

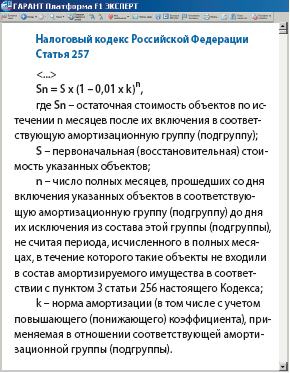

Возникает вопрос: если объект основных средств надо продать, то как рассчитать остаточную стоимость объекта, если его амортизируют нелинейным методом? Законодатели предусмотрели эту ситуацию. Порядок расчета остаточной стоимости отдельного объекта они прописали в статье 257 Налогового кодекса. Пример 2 В марте 2009 г. фирма продала один из автомобилей, остаточная стоимость ко-торого на 1 января 2009 г. составляла 128 900 руб. (см. пример 1). На момент реализации фирма в течение 2 полных месяцев амортизировала объект нелинейным способом. Следовательно, остаточная стоимость данного автомобиля по состоянию на март составит: 128 900 руб. x (1 — 0,01 x 5,6)2 = 114 867, 4 руб. Суммарный баланс третьей амортизационной группы в марте уменьшится на 114 867,4 руб. и составит: 807 070,4 — 45 196 — 114 867,4 = 647 007 руб. Несмотря на то что нелинейный способ начисления амортизации выгоднее линейного, фирму может по каким-либо причинам не устроить нелинейный метод. Тогда его можно заменить линейным способом амортизации. Правда, делать это разрешено только один раз в 5 лет. Причем количество переходов с линейного метода амортизации на нелинейный Налоговым кодексом не ограничено. Отметим, что до 2009 года менять порядок начисления амортизации по объекту нельзя в течение всего периода его амортизации. Несколько слов о сроках амортизации при реорганизации и ликвидации компаний. С нового года последним месяцем начисления амортизации для вышеназванных фирм является месяц завершения процедуры ликвидации или реорганизации(*14). Шире круг расходовПрежде всего отметим радостное для большинства фирм событие — отменен 100-руб-левый лимит для суточных при командировках в пределах России(*15). Отныне компания вправе учитывать в целях расчета налога на прибыль суточные в той сумме, которая закреплена в ее локальных документах. Лимит суточных для иностранных командировок также можно установить во внутренних документах, и тогда ничто не помешает компании уменьшать базу по налогу на прибыль на эту сумму. Однако напомним, что для целей НДФЛ остались прежние ограничения: 700 рублей для командировок по территории РФ и 2500 рублей — для загранкомандировок. Следующий вид расходов — затраты на обучение персонала. Со следующего года фирма сможет обучать соискателей, повышать квалификацию сотрудников и оплачивать их переквалификацию, учитывая расходы на эти цели при налогообложении прибыли(*16). Причем обучать работников можно как в российских образовательных учреждениях, имеющих лицензию, так и в зарубежных организациях, которые обладают соответствующим статусом. Одно из главных условий (помимо поименованных в статье 252 НК РФ) для признания подобных расходов для соискателя — заключение договора, предусматривающего его обязанность не позднее 3 месяцев после окончания такого обучения заключить с организацией трудовой договор и отработать в ней не менее одного года. Если этот период не отработан, то компании придется включить сумму платы за обучение в состав внереализационных доходов. Расходы на добровольное медицинское страхование работников можно будет признавать в большей сумме, нежели сейчас. Новый лимит составляет 6 процентов от фонда оплаты труда против нынешних 3 процентов(*17). Компании получили возможность учитывать при налогообложении прибыли выплаченные работникам компенсации затрат на уплату процентов по жилищным кредитам или займам(*18). Кроме того, можно будет учитывать в расходах материальную помощь, выданную работнику на социальные нужды. Норма, которая ранее это запрещала, из статьи 270 Налогового кодекса исключена.  После 1 января 2009 года компания может учесть при налогообложении прибыли расходы на добровольное медицинское страхование в пределах 6 процентов от суммы расходов на оплату труда, уменьшенной на величину затрат на ДМС. Это предусмотрено ста-тьей 255 Налогового кодекса в редакции Федерального закона от 22 июля 2008 года N 158-ФЗ. Шестипроцентный лимит будет распространяться не только на договоры по страхованию, которые были заключены после 1 января 2009 года, но и на те, которые датированы предыдущими годами. Ведь в данном случае определяющим фактором является период, к которому относятся расходы. А они относятся именно к 2009 году. После 1 января 2009 года компания может учесть при налогообложении прибыли расходы на добровольное медицинское страхование в пределах 6 процентов от суммы расходов на оплату труда, уменьшенной на величину затрат на ДМС. Это предусмотрено ста-тьей 255 Налогового кодекса в редакции Федерального закона от 22 июля 2008 года N 158-ФЗ. Шестипроцентный лимит будет распространяться не только на договоры по страхованию, которые были заключены после 1 января 2009 года, но и на те, которые датированы предыдущими годами. Ведь в данном случае определяющим фактором является период, к которому относятся расходы. А они относятся именно к 2009 году.Автор статьи:

Н.В. Горшенина, заместитель главного редактора Экспертиза статьи:

Ю.В. Волкова, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт *1) Федеральный закон от 22.07.2008 N 158-ФЗ *2) подп. 26 п. 1 ст. 264 НК РФ (здесь и далее ссылки на НК РФ в редакции 2009 г.) *6) Федеральный закон от 22.07.2008 N 158-ФЗ *11) утв. пост. Правительства РФ от 01.01.2002 N 1 *15) подп. 12 п. 1 ст. 264 НК РФ Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||||||||

Архив

Архив Если фирма решит со следующего года амортизировать имущество нелинейным способом, то на 1 января 2009 года необходимо рассчитать суммарный баланс по каждой амортизационной группе и подгруппе. При расчете суммарной стоимости амортизируемого имущества не учитывают стоимость тех объектов, которые фирма амортизирует линейным методом

Если фирма решит со следующего года амортизировать имущество нелинейным способом, то на 1 января 2009 года необходимо рассчитать суммарный баланс по каждой амортизационной группе и подгруппе. При расчете суммарной стоимости амортизируемого имущества не учитывают стоимость тех объектов, которые фирма амортизирует линейным методом Обратите внимание, что сумму начисленной за месяц амортизации по объектам не распределяют. Она учитывается общей суммой. В связи с этим амортизацию нелинейным способом продолжают начислять до тех пор, пока суммарный баланс группы (подгруппы) не станет менее 20 000 рублей. После этого величину суммарного баланса группы можно включить во внереализационные расходы

Обратите внимание, что сумму начисленной за месяц амортизации по объектам не распределяют. Она учитывается общей суммой. В связи с этим амортизацию нелинейным способом продолжают начислять до тех пор, пока суммарный баланс группы (подгруппы) не станет менее 20 000 рублей. После этого величину суммарного баланса группы можно включить во внереализационные расходы