|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

События и тенденции, которые повлияют на работу финансовых директоровТри сценария будущего российской экономикиИсточник: Журнал "Финансовый директор" добавлено: 12-10-2009

просмотров: 5797 По данным исследования Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), до конца 2010 года экономика России может развиваться по одному из трех сценариев: начало подъема, кризисная расчистка и затяжной выход. Первый прогноз наиболее оптимистичный – если верить ему, рост экономики начнется уже в I квартале 2010 года. Второй сценарий предусматривает либо массовое банкротство банков, либо пролонгацию безнадежных кредитов. При этом сами предприятия-должники продолжат оптимизацию издержек, в основном за счет сокращений сотрудников и фонда оплаты труда. И это все будет происходить на фоне падения производства и стагнации экономики в 2010 году. Если мировую финансовую систему захлестнет вторая волна кризиса, российская экономика будет развиваться по третьему сценарию, в соответствии с которым произойдет падение цен на нефть и девальвация рубля. Многие эксперты признают второй вариант по версии ЦМАКП наиболее вероятным. «Второй и третий сценарии выглядят более реалистично. На мой взгляд, события будут развиваться по второму сценарию, – рассказывает Елена Кудоярова, заместитель финансового директора компании «Данвита». – Промышленный сектор технологически слаб и плохо оснащен, производственные мощности изношены. Если банки будут кредитовать реальный сектор, повысить рентабельность бизнеса поможет покупка технологичного оборудования, что в свою очередь всегда приводит к сокращению персонала. Это повлечет к снижению платежеспособного спроса». Приоритеты денежно-кредитной политики Центробанк России снизил ставку рефинансирования c 11 до 10,75 процента годовых. С апреля 2009 года это уже пятое изменение базовой ставки. В последний раз к подобной мере Центробанк прибегал в июле, тогда ставка была снижена с 11,5 до 11 процентов. Это однозначно дает понять, что ЦБ своей основной задачей считает увеличение объема выдаваемых банками кредитов. «Управление ставками остается одним из основных инструментов кредитно-денежной политики, несмотря на не всегда соответствующую ожиданиям реакцию рынка на новость об их изменении, – говорит Роман Якушкин, заместитель генерального директора по финансам компании Luxoft. – В долгосрочной перспективе изменение ЦБ ставки рефинансирования, безусловно, влияет на размер кредитных ставок на рынке. Тем не менее в самое ближайшее время ожидать снижения ставок по корпоративным кредитам вряд ли стоит». Более того, аналитики сходятся во мнении, что снижение ставки ЦБ было последним в этому году, так как набирает обороты инфляция, с которой денежные власти не могут не считаться. Экспансия рубля Министерство финансов РФ планирует разрешить переводы рублей со счетов в иностранных банках на счета в российские банки, и наоборот. Уже разработаны поправки в закон «О валютном регулировании и валютном контроле», позволяющие использовать национальную валюту и на территории других стран. Само понятие «валютные операции» расширяется, в него будет включена новая формулировка – перевод рублей и внутренних ценных бумаг со счета резидента за границей на счет в России или наоборот. Согласно инициативе ведомства, нерезиденты смогут без ограничений осуществлять между собой переводы не только в иностранной валюте, но и в рублях. «Пока не понятно, упростится ли процедура платежей за рубеж, – сомневается Тимофей Марцинкевич, финансовый директор холдинга «Атлант-М». – Если это произойдет, то российские компании могут рассчитывать на снижение транзакционных издержек по расчетам с нерезидентами и на ускорение сроков проведения расчетов. Для бизнеса данная мера, безусловно, полезна, но мне кажется, что действия Минфина направлены скорее на продвижение рубля, чем на развитие благоприятных условий для российского бизнеса». Антикризисных расходов в 2010 году не будет В госбюджете 2010 года не будет статьи «Антикризисные меры», использованной при составлении действующего бюджета. Запланированные средства на противодействие кризисным явлениям, составляющие по оценкам Минфина 0,8 процента всех расходов казны в 2010 году, будут включены в статью «Иные расходы». В нее также включены затраты на подготовку к Олимпиаде, проведение саммита АТЭС и т. д. По расчетам Минфина, расходы бюджета в 2010 году увеличатся почти на 53 млрд рублей, а дефицит бюджета составит 3,19 трлн рублей. Резервный фонд в следующем году будет практически полностью истрачен, и государство начнет активно занимать. В частности, размер чистых рыночных заимствований в 2010 году составит 1,13 трлн рублей. «Скорее всего, отказ от выделения антикризисных расходов в отдельную статью продиктован желанием показать, что кризис перестает быть доминантой социально-экономической жизни страны, – уверен Игорь Николаев, партнер, директор департамента стратегического анализа ФБК. – Но если мы действительно хотим быстрее выйти из кризиса, в бюджете должны быть предусмотрены именно целевые расходы». Центробанк возьмет под контроль проблемные кредиты Центробанк разрабатывает рекомендации по оценке рисков при передаче проблемных кредитов в закрытые паевые инвестиционные фонды (ЗПИФы). Переводя ссуды на баланс ЗПИФов, банки высвобождают резервы и снижают давление на собственный капитал, но оставляют за собой обязательство по взысканию кредитов. По данным Центробанка, из-за роста доли проблемных кредитов в портфелях банков спрос на услуги ЗПИФов постоянно растет, при этом увеличиваются и риски банковской системы. Регулятор призывает кредитные организации более осторожно подходить к расчистке баланса данным способом и создавать резервы на потери по передаваемым в кредитные фонды ссудам в таком же объеме, в каком они создавались, когда кредит находился на балансе банка. «Безусловно, опасения со стороны Центробанка не беспочвенны. Во-первых, отсутствует какое-либо положение о рисках для квалифицированных инвесторов, во-вторых, не стоит исключать возможность злоупотреблений со стороны участников рынка, – рассуждает Ольга Соболева, специалист направления рынка коллективных инвестиций «Вермонт Финанс». – Но, с другой стороны, смысл создания ЗПИФов заключается отчасти в том, чтобы банки смогли получить время и новый инструментарий для решения проблем с ростом просрочки. Необходимость же формировать резервы на прежнем уровне, на мой взгляд, только осложнит работу банков и заставит использовать старые проверенные схемы, не отличающиеся особой прозрачностью». Курсовые ожидания по доллару США, руб.

Показаны котировки по срочным форвардным контрактам на покупку долларов США через 3 и 12 месяцев (USD/RUB NDF-контракты) Источник: Банк Москвы Риск российского дефолта в глазах инвесторов, %

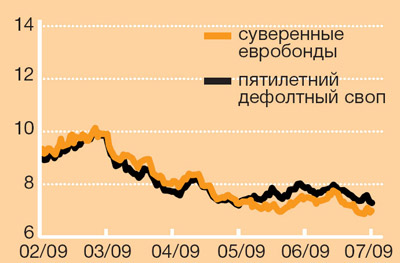

График демонстрирует вероятность дефолтов (премию за риск) по российским государственным ценным бумагам Источник: Банк Москвы Индекс промышленного оптимизма, ед.

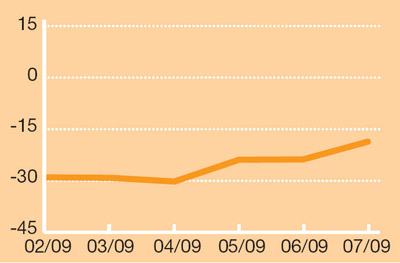

Индекс– разница между долей руководителей, оценивающих перспективы своих компаний негативно и позитивно Источник: ИЭПП (опрос 750–800 руководителей) Доступность кредитов для промпредприятий, %

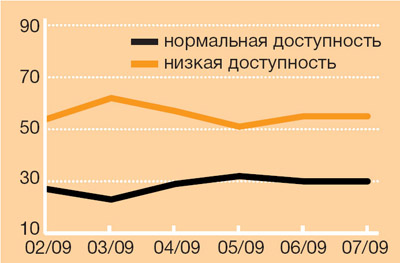

График оценивает доступность кредитов для бизнеса. Индекс основан на опросе руководителей предприятий Источник: ИЭПП (опрос 750–800 руководителей) Дефолты российских компаний по облигациям, шт.

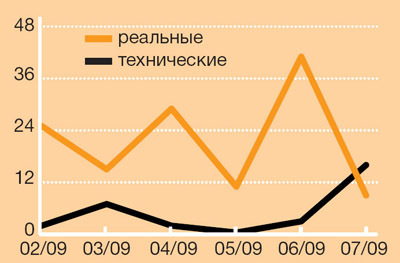

С 1 февраля по 31 июля 2009 года было объявлено 30 технических и 130 реальных дефолтов по корпоративным облигациям Источник: Банк Траст Объем размещений корпоративных облигаций, млрд руб.

В июле 15 эмитентов разместили облигации на 102 млрд рублей, что на 4 млрд больше по сравнению с июлем 2008 года Источник: Банк Москвы Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив