|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Кредитор кредитора как lupus estИсточник: Журнал "Банковское обозрение" добавлено: 23-12-2009

просмотров: 11256 Банковское сообщество так и не смогло выработать правил солидарного поведения кредиторов. Взаимодействие банков в пуле кредиторов чаще всего напоминает войну всех против всех. Такая война убивает любого заемщика.

«Московский подход» — «заемщик скорее мертв, чем жив»В России банки не доверяют ни друг другу, ни должникам. В развитых экономиках действует «Лондонский подход» — свод правил поведения кредиторов, постоянно совершенствуемый INSOL International (Международная ассоциация специалистов по несостоятельности и финансовому оздоровлению). Ключевой принцип INSOL — живой должник лучше мертвого должника. Поэтому кредиторам надо договариваться и вынимать долги солидарно, сохраняя заемщику возможность вести бизнес и расплачиваться. «Московский подход» предполагает, что надо успеть выдернуть из заемщика свое, иначе это сделают другие кредиторы либо заемщик успеет спрятать активы. На словах банковское сообщество в России выступает за выработку правил этичного и солидарного поведения заемщиков. На практике — кто смел, тот и съел. 90% задолженности в России — задолженность нескольким кредиторам. Поэтому все участники процесса сталкивались с войной всех против всех. Даже если дело в пуле кредиторов доходит до переговоров — а такое уже случается довольно часто — целью переговоров является не сохранение заемщика для последующей расплаты по всем долгам, а демонстрация силы, чтобы все-таки забрать свое. Все участники действуют сепаратно и зачастую губят не только свои активы, но и бизнес должника. Впрочем, он тоже знает, где живет, и ухищряется выживать, постоянно переводя активы. Что же мешает кредиторам договариваться друг с другом?

Российские кредиторы в полной степени используют неравенство в своем положении, если они находятся в более выгодной позиции. Жесткая позиция особенно характерна для крупных кредиторов, которые предпочитают при появлении первых негативных признаков в бизнесе должника незамедлительно обращаться в суд для наложения взыскания на его имущество и в дальнейшем приобретение данного имущества в качестве альтернативы реструктуризации, что часто само по себе приводит к невозможности восстановления финансового состояния должника. Это обстоятельство заставляет и миноритарных кредиторов паниковать и стараться в первую очередь отхватить свой «кусок пирога» в виде наиболее надежных для них активов должника. При этом нельзя забывать, что должник не остается безучастным в этом процессе. Отсутствие корпоративной структуры и непонимание выхода из ситуации на фоне естественного желания защитить свой бизнес в большинстве случаев приводит к превентивным мерам в виде так называемого управляемого банкротства, которое не оставляет никому из кредиторов шансов на благоприятное разрешение конфликта. Мешает договориться: залог-разлучникУ одних кредиторов есть хорошее обеспечение от заемщика, у других обеспечение хуже. Хороший ликвидный залог обязательно создает соблазн забрать его и реализовать, пока не поздно. И не имеет значения, что деятельность должника нарушается, а остальные кредиторы остаются ни с чем. При этом, понятно, более крупные и более сильные банки в прежние времена получали и более ценные залоги, тогда как мелкие банки удовлетворялись менее ценными залогами. Поэтому неравенство кредиторов и по сей день определено неравенством залогов. Если банки видят, что предприниматель заинтересован в сохранении компании, то идут на переговоры и стараются найти приемлемое решение, конечно, исходя из перспектив бизнеса. Нередки случаи, когда должник закладывал одно и то же имущество несколько раз. Тогда кредитор, получивший имущество в залог первым, имеет по суду все шансы и ему вообще нет смысла вести переговоры. Но бывает и так, что залог делает кредиторов заложниками друг друга. Например, у одного в залоге здание, а у другого — промоборудование в этом здании. Одно без другого не работает, разделять слишком затратно. Тогда уж приходится как-то договариваться, и фактор залога-разлучника нейтрализуется. Мешает договориться: проблема синхронизации условий кредитовЕсли банков в пуле больше четырех, договариваться невозможно. При двадцати участниках получается не совет кредиторов, а вече. Если участников мало и у них одинаковые по суммам и срокам кредиты, они с большой вероятностью договорятся. Но так не бывает: на практике у всех разные сроки кредитования и разные ставки. Разница между кредитами в пять пунктов ставки является непреодолимым препятствием. Ведь тому, кто выдал кредит по более высокой ставке, придется, в случае чего, и больше «простить». Поэтому в большинстве своем синхронизация условий отдельных кредитных договоров — дело гиблое. А есть еще разная давность выдачи (и объем уже погашенного), разные сроки, разные способы обеспечения и т. п. Разные условия кредитных договоров диктуют разную тактику. Госбанки, обладающие относительно дешевыми длинными деньгами и резервами, способны «растягивать» кредиты. Тогда как средний банк не в состоянии реструктурировать годовой кредит на три-четыре года: придется создать стопроцентный резерв и сразу 30–40% списать в убыток. Для него бывает проще сразу зафиксировать убыток и не вступать в эфемерную и затратную реструктуризацию (суды, вхождение в советы кредиторов, оплата услуг консультантов и юристов, контроль целевого использования «долитых» ресурсов).

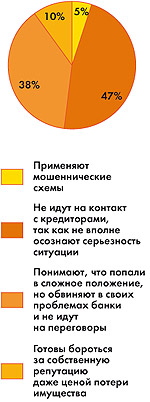

Мешает договориться: риск мошенничестваВсе знают, что бизнесмены могут вывести активы, оставив кредиторов ни с чем. Особенно это характерно для сегмента долгов до 10 млн долларов (малый и средний бизнес). Поэтому при первых признаках проблем у должника банки стремятся действовать быстро, не оглядываясь на других кредиторов, — идут в суд, чтобы заблокировать вывод активов. Но и заемщик не лыком шит. У него свои «московские правила». Бизнес изобрел немало способов ухода от ответственности перед кредиторами, рассказывает Алексей Козырев, заместитель генерального директора ГК «Секвойя Кредит Консолидейшн». Например, банки вели переговоры о предоставлении кредита с головной организацией одной фирмы, а ее дочерняя компания лишь структурировала сделки и выступала формальным заемщиком. Теперь в «дочке» остались одни долги, активов нет. Банки бросились арестовывать товар (алкоголь), но оказалось, что его мало да еще и неправильно оформлены документы. Другой вариант: банк был крупнейшим кредитором. Фирма внезапно заняла еще, увеличив кредиторскую задолженность, и банк оказался вторым по величине кредитором. Компания инициировала процедуру банкротства, и крупнейший кредитор получил возможность вывести активы. Банк на данном этапе оспаривает решение суда, которое приняло в состав требований накаченную кредиторскую задолженность. Чем и когда кончится дело, предсказать сложно. Мешает договориться: банки слишком разныеКредитные организации сильно различаются по скорости реагирования. Есть примеры, когда госбанк до сих пор не дал ответа на предложение, полученное еще в феврале. Виной тому формализация принятия решения — слишком много бюрократических этапов и согласований. Еще медлительнее «дочки» иностранных банков: в соответствии с довольно длительными внутренними процедурами они сначала принимают решение в рамках российского юрлица, а затем долго и упорно утверждают его в головном офисе. Средние банки работают более оперативно и эффективно, так как в переговорах напрямую участвуют менеджеры, которые имеют право принятия решения. Ну а самое главное: банки обладают различным административным ресурсом. Госбанк способен получить решение суда за один день. Для среднего банка подать в суд означает погрузиться в длительные (9–12 месяцев) тяжбы, а потом добиваться взыскания через приставов. Поведение должникаЧто в поведении должника провоцирует включение механизмов сепаратизма или солидарности кредиторов? Управляющий директор дирекции по развитию корпоративного бизнеса СБ Банка Игорь Комягин рассказывает, что в его практике были случаи, когда заемщик инициировал переговоры с кредиторами и раскрывал отчетность. И это самый правильный вариант поведения. Если банки видят, что предприниматель заинтересован в сохранении компании, то идут на переговоры и стараются найти приемлемое решение, конечно, исходя из перспектив бизнеса.

Но бывает, что бизнесмен ведет себя корректно и теряет на этом. Собственник крупной розничной сети обратился к кредиторам, направил предложение по солидарной реструктуризации и ждал их решения. А до тех пор всем всё платил. Ждал-ждал, прибыли нет, магазины работают в убыток… В результате бизнесмен отдал банкам в счет погашения кредитов все оборотные средства и фактически находится сейчас в еще более плохой ситуации, чем до того, как честно и открыто попросил о солидарной реструктуризации. Получается, что банки обращают внимание только на тех проблемных должников, кто уже перестал платить, отмечает Алексей Прудников, президент ГК «Финематика». Правда, если личные отношения испорчены безвозвратно, предприятию не спастись. Поэтому во многих случаях должники не побрезгуют различными серыми схемами ухода от финансовых обязательств, используя в том числе разобщенность кредиторов. Ответный «московский подход» со стороны заемщика: платят только трусы. Сказать по правде, поведение многих кредиторов ведь заслуживает такого ответа? Это война, и все ищут свои средства выжить. Урегулирование долгов — новый бизнесМежду тем очевидные проблемы, прежде всего коммуникативные, в сфере коллективного урегулирования задолженностей обозначили явную потребность рынка в профессиональной медиации. Профессиональными медиаторами выступают прежде всего коллекторы, многие из которых быстро переориентировались со скучной, нудной и хлопотной рутины в рознице на выбивание долгов в корпоративном секторе. Некоторые коллекторы уже даже наработали технологии принуждения оппонирующих кредиторов к солидарности, используя PR, шантаж, административный и юридический ресурсы. Разумеется, не стоят в стороне и юристы с пиарщиками — всем находится работа в этой сфере. И, наконец, в нишу по оказанию услуг по урегулированию задолженностей выходит богатейший человек России — Михаил Прохоров. Он создает компанию — «белого рыцаря» для работы с «плохими» активами. Речь идет о выкупе, реструктуризации, дисконтировании, обмене долгов на акции. Ведь, располагая достаточными средствами, можно выкупить дисконтированные долги у многих кредиторов и получить, немного потрудившись, контроль над целыми отраслями. Кстати, такую тактику уже использует один из крупнейших частных банков, жесткое поведение которого в сфере урегулирования задолженности прямо сравнивают с рейдерством.

Судьба миноритарного кредитораБольше всего причин для беспокойства при возникновении проблем у должника — как раз у слабого кредитора. Крупные кредиторы всегда стремятся избавиться от мелких, выкупив их долю с большим дисконтом или попросту оставив за бортом процесса, рассказывает Алексей Прудников («Финематика»). Правда, если мелким кредитором вдруг оказался Сбербанк, он будет на равных участвовать в реструктуризации. Но это скорее исключение. На практике миноритарные кредиторы, как правило, занимают выжидательную позицию, рассказывает Алексей Козырев («Секвойя Кредит Консолидейшн»). Что делать слабому кредитору, чтобы сохранить шансы на возврат хотя бы части активов? Стоит присоединиться к одному из крупных кредиторов и голосовать против другого крупного игрока. Правда, это экзотическая ситуация, но в принципе в такой конфигурации роль небольшого кредитора возрастает. Неплохим выходом может оказаться также продажа долга с дисконтом сильному кредитору. Старший юрист юридической фирмы «Авакян, Туктаров и партнеры» Дмитрий Соболев рекомендует мелкому кредитору два варианта действий на выбор, смотря что будет экономически целесообразно: сразу идти в суд или списывать требования. Посредники советуют мелким кредиторам вести себя активно и угрожающе, чтобы создавать проблемы крупным кредиторам. В этом случае мажоритарию бывает проще погасить долг, равный 5% его долга, чтобы сохранить свои 95%. Миноритарный кредитор может пытаться выкручивать руки более крупным игрокам, но нужно знать меру. Игорь Комягин (СБ Банк) предупреждает: если условия, на которых настаивает мелкий кредитор, неприемлемы, крупному кредитору ничего не останется кроме как идти в суд и реализовывать залоги. «Слово чести», то есть «по понятиям»Законов, которые могли бы урегулировать правила солидарного поведения для кредиторов, нет и не может быть. Даже INSOL — это добровольно принимаемые рекомендации. Своего рода правила джентльменского поведения, обеспечивающие приемлемый по уровню потерь общий компромисс. На Западе этот кодекс продолжает работать и во время кризиса. Правда, и в России встречаются примеры джентльменского поведения. Вице-президент Ханты-Мансийского банка Сергей Вороватов рассказал о случае из собственной практики. Один из заемщиков банка, индустриально значимое предприятие, производитель оборудования для энергетики, испытывает трудности и не может исполнять обязательства перед кредиторами — одиннадцатью банками. Один из банков уже получил исполнительный лист и был готов объявить предприятие банкротом, но в последний момент остановился и предложил заемщику созвать совет кредиторов. Должник осознал серьезность своего сложного положения и пошел на то, чтобы убедить все банки подписать соглашение, предоставил всю отчетность. В результате банки договорились о синхронизации условий и отозвали свои претензии. Это соглашение «по понятиям». Тот, кто его нарушит, рискует только репутацией. Заемщик довольно много выиграл: процентная ставка снизилась, были убраны все штрафы. ГОСУДАРСТВО — БЕЗЖАЛОСТНЫЙ КРЕДИТОР

Есть реальный пример, когда четырем банкам удалось договориться и друг с другом, и с заемщиком. Однако государство потребовало вернуть долг по налогам и приостановило деятельность предприятия. И кредиторы уже не в силах что-либо сделать. Конечно, налоги надо платить, но государство тоже могло бы войти в клуб кредиторов — это нужно обсуждать и каким-то образом регулировать. Что изменить в регулировании?Кризис выявил пробелы в законодательстве и в деловых обычаях. Например, нужно вводить регистрацию всех залогов. Требуются общепринятые в мировой практике инструменты коллективного представления интересов кредиторов. Игорь Комягин (СБ Банк) считает важным установить некие рамки, по которым миноритарные кредиторы обязаны присоединяться к условиям, на которых договорилось большинство. Но на практике в России таких механизмов пока нет и даже не придумано. Кроме того, в вопросах вхождения в капитал должника все участники рынка — как российские банки, так и банки с иностранным участием — должны придерживаться одинаковых правил. Сейчас иностранные «дочки» часто оказываются тормозом любых солидарных действий. Синдикация вместо развода по-итальянскиВозможные коллективные реструктуризации проблемных долгов — это, по выражению президента Ассоциации российских банков Гарегина Тосуняна, «экстремальный вариант синдиката». А ведь если бы нормальное синдицированное кредитование было бы у нас распространено больше, то часть нынешних проблемных кредитов уже попала бы в условия, когда кредиторы заранее согласовали солидарный план действий на случай возникновения проблем. Соответственно, чем больше будет кредитных синдикаций в дальнейшем, тем меньше будет войн между кредиторами. Во-первых, при синдикации банки четко оговаривают права и поведение на случай развода. Во-вторых, просто будет нарабатываться культура взаимодействия кредиторов. Будет больше переговоров партнерских, чем военных. МНЕНИЕ ЭКСПЕРТА «Слабым» кредиторам — рассчитывать только на себя

— По идее, у кредиторов, независимо от их веса, равные права. Однако на практике соблюсти интересы каждого и договориться всем вместе удается очень редко. Как правило, кредиторы, которые имеют большую сумму задолженности, а также какие-либо серьезные ресурсы в правоохранительных или судебных органах, пытаются навязать остальным членам кредитного пула свою тактику ведения переговоров с должником. Сильные кредиторы имеют возможность реализовывать наиболее выгодные для себя варианты реструктуризации задолженности. Они используют любые рычаги для оказания давления на остальных кредиторов и навязывают свою стратегию взыскания задолженности или банкротства должника. Наиболее слабый кредитор должен быть предельно внимательным и рассчитывать при защите своих интересов в первую очередь на собственные силы. Ему рекомендуется тщательно следить за оформлением и сохранением всех документов, касающихся возникновения задолженности, привлечь грамотных, профессиональных юристов для тщательной экспертизы документов на предмет правовой оценки возможных перспектив в суде, а также на предмет наличия в действиях должника возможного состава преступления. После этого вобязательном порядке надо своевременно подать правильно оформленные исковые требования и с помощью своих законных представителей в суде контролировать процедуру взыскания задолженности или банкротства должника. Надо всегда держать руку на пульсе — зачастую сильным оказывается не тот кредитор, который имеет административный ресурс, а тот, который максимально владеет информацией о должнике и о ситуации, которая вокруг него сложилась. «БО» благодарит за содействие в подготовке материалов: Инну Касьянову (Москоммерцбанк), Игоря Комягина (СБ банк), Сергея Вороватова (Ханты-Мансийский банк), Алексея Прудникова (ГК «Финематика»), Алексея Козырева («Секвойя Кредит Консолидейшн»), Дмитрия Соболева («Авакян, Туктаров и партнеры») Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив

Анна Малышева,

Анна Малышева,

Артур Александрович,

Артур Александрович,