|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Прибыль – банкирам, долги – народуВиктор Жорин Источник: Slon.ru добавлено: 17-02-2010

просмотров: 5417

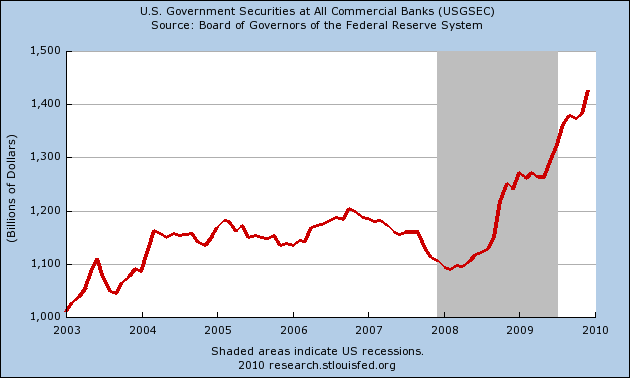

Социализм пришел из Лондона. После объявления о специальных налогах на доходы банкиров лондонского Сити, подобных реквизициям времен комиссаров, стало несколько сложнее использовать тезис о легкости смены страны пребывания в случае повышения налогов – в противовес любителям популистских лозунгов. Действительно, крайне непопулярно защищать от налогов сверхдоходы лиц, и без того весьма состоятельных и хорошо умеющих за себя постоять, особенно когда сверхдоходы эти напрямую обусловлены возросшим налоговым бременем и снижением уровня жизни остальных граждан государства. Мало найдется тем в экономике, сравнимых по сложности с проблемой налогообложения. Расходы государства являются величиной, в лучшем случае растущей чуть медленнее общего роста экономики страны, и за счет кого собрать эту необходимую сумму – всегда ключевой вопрос, требующий как экономической, так и политической обоснованности. Налоги являются определяющим фактором экономической активности просто потому, что уход от них и правильное использование налоговых льгот («оптимизация хозяйственной деятельности с учетом налогов») гарантирует моментальную норму прибыли в 20–40%, что, как правило, превышает прибыль от собственно бизнеса. Люди идут работать в финансовую систему, чтобы зарабатывать, и зарабатывать много, даже очень много в случае успеха. Правильно ли это и какова должна быть оптимальная схема компенсаций в финансовой системе – тема для отдельной заметки. В данном случае для понимания мотивации политиков полезно взглянуть на следующий график динамики объема государственных долговых обязательств на балансе коммерческих банков США.

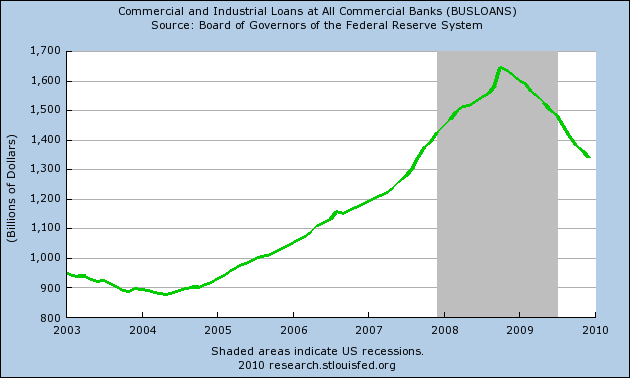

Что происходит? Государство душит и без того поврежденную кризисом финансовую систему, забирая и перераспределяя капитал на экономически бесполезные масштабные научные проекты, затратные, мало обоснованные инфраструктурные проекты вроде скоростных поездов, на подкуп профсоюзов и в помощь обездоленным – последнее как раз из этого перечня, возможно, наиболее обосновано и полезно для экономики. В бизнес же свежих кредитов не идет, наблюдается только рефинансирование или сброс кредитов в бизнес по политическим или иным, далеким от экономических, мотивам – см. следующий график с динамикой объемов коммерческих и промышленных займов.

Принято объяснять это следующим образом: дескать, банкам так удобнее: можно стричь купоны, кредитуя государство под ~4% , в то же время беря взаймы у того же государства из другого кармана под ~0.5%. Обложить налогом доходы, извлекаемые подобным образом, и было изначально целью специальных налоговых поправок в США. Этот проект не был основан на популистских мотивах «отобрать и поделить», как его аналог в Великобритании, основной его задачей было подавить извлечение чистой ренты банкирами и побудить их более активно искать продуктивные каналы вложения капитала. В процессе обсуждения проект уже значительно модифицирован, в частности, из налогообложения исключен так называемый рынок репо; что выйдет в итоге – пока трудно предсказать.Главное же, полагаю, в том, что проблема уже куда серьезнее: нет спроса на кредит. То есть изначальный шок предложения кредита во время кризиса сменился более долгосрочным и фундаментальным негативным шоком на стороне потребителей кредитов. Еще вернее будет сказать следующее: тем, для кого шлюзы кредитов открыты, брать новые кредиты даже под нынешние смешные проценты уже ни к чему. Для тех же, кто в состоянии продуктивно их использовать, грядущие перспективы пока выглядят слишком пугающе как из-за государственной политики в отношении реального предпринимательства (не путать с так называемым «малым» предпринимательством), так и в силу очевидного кризиса потребления, а также возможностью сильного экономического спада в будущем. Поправить это путем обложения «избыточной» прибыли банков и их сотрудников какими угодно налогами выглядит примерно так же разумно, как давить на педали газа и тормоза одновременно. Ничего путного, кроме износа техники и возможной аварии, в итоге не выйдет. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив Решить проблему отсутствия спроса на кредит путем обложения «избыточной» прибыли банков так же разумно, как давить на педали газа и тормоза одновременно.

Решить проблему отсутствия спроса на кредит путем обложения «избыточной» прибыли банков так же разумно, как давить на педали газа и тормоза одновременно.