|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Дешево и виртуальноАндрей Москаленко Источник: Журнал "Профиль" добавлено: 08-04-2010

просмотров: 5749 С каждым годом все больше платежей в России совершается через Интернет. Клиенты при этом экономят время, а банки - деньги.

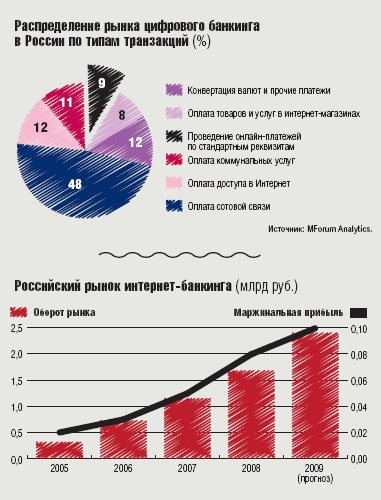

Оплата online Сегодня c помощью современных технологий можно осуществлять самые разные операции - покупать и продавать валюту, оплачивать коммунальные услуги и счета сотовых операторов, платить за доступ в Сеть, осуществлять безналичные внутри- и межбанковские платежи и переводы, пользоваться услугами интернет-магазинов, отслеживать банковские операции с пластиковыми картами. Наиболее популярной услугой среди российских пользователей сейчас является оплата услуг сотовой связи: на долю этого вида транзакций приходится 48% платежей. В числе лидеров также платежи за услуги доступа в Интернет (12%) и услуги ЖКХ (11%). Высокий интерес сограждан к интернет-банкингу (на долю онлайновых платежей по стандартным реквизитам приходится 9%) обусловлен рядом преимуществ, которые он дает. Во-первых, это существенная экономия времени. Нет необходимости посещать банк лично, все можно сделать, не выходя из дома. Во-вторых, это возможность круглосуточного контроля над собственными счетами. В-третьих - привлекательные тарифные условия удаленного обслуживания по сравнению с традиционными, предлагаемыми в офисах банков. В живую дороже

Благодаря виртуальному пространству банки сокращают затраты, связанные с арендой и содержанием помещений, за счет автоматизации процесса уменьшается численность занятого персонала, а значит, и расходы на заработную плату. Эта экономия, в свою очередь, позволяет банкам существенно снижать стоимость своих услуг. Еще на заре развития интернет-банкинга специалисты консалтинговой компании Booz, Allen & Hamilton подсчитали, что проведение од-ной транзакции через Интернет стоит на порядок меньше обслуживания в отделении банка. Так, средние затраты на ручную обработку транзакции, которую осуществляет операционист, общающийся с клиентом вживую, стоит $1. При телефонном разговоре цена той же самой операции снижается до 60 центов. Транзакция через банкомат стоит уже порядка 25 центов, а операция посредством Интернета - всего 1 цент. Для тех, кто ценит время В банковской сфере внедрение инноваций - один из способов повышения лояльности клиентов. Используя новейшие технологии, банкиры разрабатывают и внедряют пакеты услуг, максимально соответствующие реалиям современной жизни и предназначенные для людей, ценящих свое время. Да и сами россияне, для которых качество услуг становится существенным фактором при принятии решения о выборе банка, отмечают удобство дистанционного банковского обслуживания, благодаря которому сложные, казалось бы, операции стали понятными и простыми. Все сразу же оценили преимущества интернет-банкинга, с помощью которого можно где угодно и когда угодно просматривать информацию по своим счетам, совершать любые переводы, обменивать валюту, оплачивать коммунальные услуги и услуги связи, используя при этом однажды созданные шаблоны. А безопасность интернет-банкинга обеспечивается использованием в системе защищенных каналов передачи данных, одноразовых паролей, электронно-цифровой подписи и использованием виртуальной клавиатуры для ввода пароля. Кроме этого клиент может подключить SMS- или e-mail информирование о входе или попытке входа в систему. Какие тенденции на рынке интернет-банкинга вы сейчас наблюдаете? "На мой взгляд, сегодня можно отметить следующие тенденции:

Для нас развитие интернет-банкинга - это, прежде всего, улучшение клиентского сервиса. Помимо этого дистанционное обслуживание существенно сокращает издержки, разгружает офисы банка и в целом положительно сказывается на имидже. Число пользователей системы "Уралсиб | Интернет-банк" уже превысило 550 тыс. человек. Только за 2009 год их стало на 40% Журнал "Профиль" №8(659) от 08.03.2010 Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив Популярность дистанционных банковских услуг в России постоянно растет. Как свидетельствуют результаты исследования, проведенного компанией MForum Analytics, оборот российского рынка цифрового (интернет- и мобильного) банкинга по итогам 2009 года может составить 30 млрд рублей (где доля интернет-банкинга - свыше 2,3 млрд рублей). По сравнению с 2008 годом он вырастет примерно на 43%. А совокупная маржинальная прибыль банков - операторов платежных систем и сотовых операторов - от оказания услуг мобильного и интернет-банкинга в 2009 году превысит 580 млн рублей (в том числе интернет-банкинг принесет 110 млн рублей), что на 34% больше чем в 2008 году.

Популярность дистанционных банковских услуг в России постоянно растет. Как свидетельствуют результаты исследования, проведенного компанией MForum Analytics, оборот российского рынка цифрового (интернет- и мобильного) банкинга по итогам 2009 года может составить 30 млрд рублей (где доля интернет-банкинга - свыше 2,3 млрд рублей). По сравнению с 2008 годом он вырастет примерно на 43%. А совокупная маржинальная прибыль банков - операторов платежных систем и сотовых операторов - от оказания услуг мобильного и интернет-банкинга в 2009 году превысит 580 млн рублей (в том числе интернет-банкинг принесет 110 млн рублей), что на 34% больше чем в 2008 году. Массовое внедрение интернет-банкинга выгодно и самим кредитным учреждениям. Как выяснили эксперты из компании BCG, при дистанционном обслуживании клиентов банк может потратить на мероприятия по так называемому удержанию клиента на 4% меньше и одновременно увеличить объем проданных услуг на 8%.

Массовое внедрение интернет-банкинга выгодно и самим кредитным учреждениям. Как выяснили эксперты из компании BCG, при дистанционном обслуживании клиентов банк может потратить на мероприятия по так называемому удержанию клиента на 4% меньше и одновременно увеличить объем проданных услуг на 8%.