|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Кухня китайского IPOЮлия Гордиенко Источник: КоммерсантЪ добавлено: 10-06-2010

просмотров: 7028 Проведя IPO на Гонконгской фондовой бирже, "Русал" Олега Дерипаски проторил для неазиатских компаний путь на новый рынок капитала. Какие шишки набил при этом алюминиевый гигант?

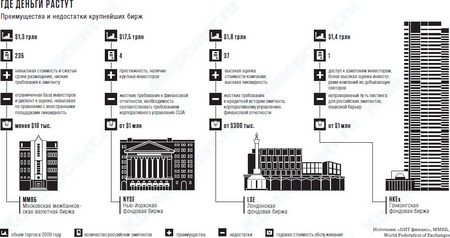

"Лондон! Лондон!" — повторяли топ-менеджеры "Русала", включая директора по стратегии и корпоративному развитию Артема Волынца, владельцу Олегу Дерипаске два года назад, не сомневаясь, что компании нужно пойти проторенным путем и проводить IPO на LSE. Но Дерипаска обратил внимание на Гонконгскую биржу, которая в 2006 году провела самое крупное в мире IPO Промышленно-торгового банка Китая (ICBC) на $22 млрд. "Это живой и развивающийся рынок капитала, ценящий сырьевые компании",— поразился вернувшийся из первой поездки в Гонконг Волынец. На Hong Kong Exchanges and Clearing Ltd (HKEx) инвесторы могли бы оценить "Русал" выше, чем на биржах Европы и США, рассудили в компании. Покорить азиатских инвесторов решили всего за два месяца: хотели выгодно разместиться на подъеме рынка. Гонконгская биржа занимает седьмое место в мире по капитализации — $1,8 трлн, ее торги отличаются высокой ликвидностью. Здесь торгуются более 1200 эмитентов, треть из них — компании континентального Китая. За 10 месяцев 2009 года на HKEx было проведено 38 IPO на $14 млрд. "Лондон теряет позиции,— уверяет Почти азиаты В Гонконге "Русал" столкнулся с первой проблемой: китайское инвестсообщество, ориентированное на местные компании, о существовании российского алюминиевого гиганта даже не подозревало. Чтобы войти в Вскоре о готовящемся IPO первого крупного на HKEx иностранного игрока стала писать китайская пресса. Она была настроена не слишком благосклонно. "Нас не знали, боялись. Было много перепечаток из британских газет",— вспоминает Волынец. Напомним, в британском верховном суде лежит иск экс- Консультанты решили продемонстрировать, что "Русал" намного ближе к Китаю, чем кажется. "Мы почти азиатская компания: 80% производства нашего алюминия находится по ту сторону Урала,— говорит Волынец.— Только за первое полугодие 2009-го 10% наших продаж пришлись на Китай". Топ-менеджер рапортует минут 15 — сказывается опыт двухнедельного роад-шоу,— что Китай делает алюминий из дорогого "угля" (заводы стоят на угольных электростанциях), а "Русал" — из дешевой "воды" (использует гидроэлектростанции). И что "Русал" обладает запасом бокситов аж на 80 лет вперед, а потому через пять лет может стать крупным поставщиком на китайском рынке, потребность которого в алюминии будет расти на 15-20% в год. Волынец признается: разбуди его посреди ночи, он будет рассказывать про "китайский акцент" "Русала" столько, сколько его будут слушать. Долги в деталях Другой неожиданностью для "Русала" стали высокие требования площадки уже на первом этапе — при подаче документов. Основной документ выходящей на биржу компании — проспект эмиссии. В Лондоне предварительный вариант проспекта серьезно дорабатывается даже после подачи на биржу. "В Гонконге же этот документ нужно предоставлять в более законченной форме,— отмечает директор отдела сопровождения корпоративных сделок и реструктуризации KPMG в России и СНГ Светлана Марриотт,— при этом финансовая информация в нем должна быть проаудирована". В отличие от LSE, где большую часть due diligence эмитента берут на себя банки-спонсоры, в Гонконге проверкой компании занимается еще и комитет по листингу — независимое собрание юристов, банкиров и аудиторов. "Был напряженный разговор с местными регуляторами",— вспоминает Волынец. Главное, что интересовало HKEx и Гонконгскую комиссию по ценным бумагам,— реструктуризация $14,9 млрд задолженности "Русала" перед 70 банками. Особенно их волновал Проверка на прочность Чтобы получить листинг на HKEx, компания должна соответствовать одному из трех финансовых требований (в правилах биржи они называются тестами). Первый — тест на прибыль: за три предыдущих года она должна составлять не менее $6,4 млн, а капитализация компании при размещении — не ниже $26 млн. Второй — тест на рыночную капитализацию и годовой доход. Согласно ему на период листинга рыночная капитализация должна быть не меньше $513 млн, а доход за последний аудированный финансовый год начинаться с $64 млн. Третий — тест на рыночную капитализацию, годовой доход и денежные потоки (именно его проходил "Русал"). В этом случае эмитент может иметь рыночную капитализацию от $256 млн, доход за последний аудированный финансовый год от $64 млн и совокупный объем денежных средств за три предыдущих года не менее $13 млн. На других площадках подобных требований нет. Кроме того, эмитенту надо провести независимую оценку своей собственности: в проспект эмиссии требуется вложить отчет, где оценивается вся недвижимость участника IPO. Отдельный вопрос — юрисдикция эмитента. Всем иностранным компаниям, выходящим на HKEx, придется продемонстрировать, что стандарты защиты прав акционеров в стране, где зарегистрирован эмитент ("Русал" — на острове Джерси), как минимум не ниже гонконгских. Непредсказуемая штука В итоге проспект эмиссии "Русала" составил рекордную для Гонконга 1141 страницу. Комитет по листингу возвращал документы дважды: после первого слушания к компании возникло около 60 вопросов, после второго — еще примерно 20. Лишь после первого возврата документов "Русал" объявил о назначении местных независимых директоров, уверяет Сергей Мэн: "Формально это не обязательно, но необходимо, если вы хотите, чтобы в Гонконге вас воспринимали всерьез". Компания пригласила экс-министра юстиции Элси Льюнг и председателя Гонконгской биржи сырьевых товаров Барри Чьюнга, оба обошлись "Русалу" примерно в 120 тыс. фунтов стерлингов в год. Несмотря на эти меры, на титуле проспекта эмиссии красным было написано: акции "Русала" чересчур рискованны для частных инвесторов (в том числе из-за $14,9 млрд долга компании). Минимальный лот установили на уровне 1 млн HKD (около $130 тыс.). "На частных инвесторов "Русал" сильно рассчитывал",— отмечает один из участников размещения. По оценке Сергея Мэна, они обычно скупают до 40-45% от IPO. Впрочем, без инвесторов "Русал" не остался: книга заявок оказалась даже переподписана. Еще до размещения "Русал" нашел четырех ключевых инвесторов, согласившихся купить акции по любой цене в рамках заявленного диапазона и взамен получивших гарантию на выполнение всей заявки. Более $600 млн оттянул на себя ВЭБ, по $100 млн вложили компания Натана Ротшильда и инвестор из США Джон Полсон, еще $20 млн — гонконгский тайкун (олигарх) Роберт Куок. Из других крупных вкладчиков — гонконгский магнат Ли Ка-Шинг ($100 млн) и инвестфонд Libyan Investment Authority ($300 млн). "Роад-шоу — непредсказуемая штука. Сначала общаешься со странным менеджером в потертой рубашке, взлохмаченным и небритым, а потом банкиры говорят: он сделал заявку на $275 млн",— описывает Артем Волынец одну из встреч с инвестором. "Инвесторы, которых мы не ожидали, вложились в IPO, а некоторые из тех, на кого рассчитывали,— нет (в частности, ходили слухи, что от инвестиций в "Русал" отказались China Investment Corp. и сингапурский фонд Temasek.— СФ)",— заключает он. Пример заразителен В конце января 2010 года выход состоялся. В результате размещения на Гонконгской бирже и параллельного (для привлечения европейских и американских инвесторов) IPO на французской Euronext (подразделение NYSE) компания продала 10,6% акций за $2,24 млрд. Однако котировки начали стремительно падать. В первый день торгов 27 января снижение составило 8%, а вскоре бумаги рухнули почти на 30% — сказалось как падение цен на алюминий, так и проблемы с бизнесом "Русала" в Гвинее. Затем, однако, котировки пошли вверх, и на 24 марта акции компании стоили 9,02 HKD против 10,8 HKD при размещении. "Вряд ли IPO "Русала" можно назвать идеальным примером выхода на HKEx",— говорит Сергей Мэн. Впрочем, быть первопроходцем всегда трудно. Зато этим опытом могут воспользоваться идущие следом. В середине марта управляющий директор HKEx по маркетингу Лоуренс Фок заявил, что получил заявки на проведение IPO сразу от нескольких российских компаний. Похоже, Гонконгской бирже стоит всерьез готовиться к нашествию русских. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив