|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Модель управленческого учета в сельскохозяйственных организацияхА. Х. Раметов, д.э.н., профессор кафедры бух. учета, Российский гос. аграрный заочный университет Источник: Издательство "Бухгалтерский учет" добавлено: 13-07-2011

просмотров: 12475 В сельскохозяйственном производстве целесообразно создавать центры ответственности в зависимости от содержания и характера функций, выполняемых службами предприятия, ответственными за использование в производстве соответствующих видов ресурсов.

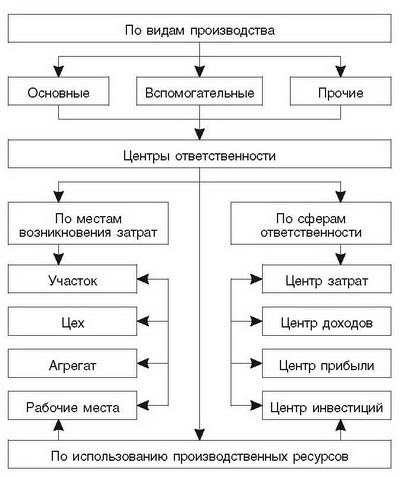

Центры ответственности за использование ресурсов следует создавать на базе ведущих отделов, а центры ответственности за организацию производства и управления – путем подчинения соответствующих производственных подразделений и служб главному агроному, главному зоотехнику, главному инженеру или главному гидротехнику. Также центры ответственности за использование ресурсов, за организацию производства и управления должны отвечать и за размеры затрат, связанных с производственным потреблением. Ответственность за соблюдение норм расхода материалов, их своевременный пересмотр и снижение, сохранность и рациональное использование семян и посадочного материала, удобрений, средств защиты растений и животных должны нести специалисты отдела главного агронома. Службы материально-технического снабжения должны нести ответственность за соблюдение уровня транспортно-заготовительных расходов и стремиться к их снижению. Понятия места возникновения затрат, центров затрат и центров ответственности в управленческом учете, по нашему мнению, необходимо рассматривать по трем направлениям их формирования: производственной, с точки зрения потребления ресурсов; организационной, с учетом целесообразности и наличия объективных условий организации контроля и регулирования расхода ресурсов; учетно-аналитической, исходя из возможностей учета и определения размеров затрат, их анализа и контроля. Организационной основой места возникновения затрат, центров затрат и центров ответственности является реорганизационная структура производства и управления. При этом центры ответственности на уровне производственных подразделений отвечают за использование материальных ресурсов и оплату труда. В тех случаях, когда учет расхода материальных ресурсов организован в разрезе каждого рабочего места, ответственность за их расходование детализируется по каждому из них. Тогда рабочее место, являясь местом возникновения затрат, становится и местом ответственности. Следовательно, при организации ответственности в разрезе рабочих мест, т. е. первичных мест возникновения затрат, они соответствуют понятию центра ответственности. С учетно-аналитических позиций центры затрат и центры ответственности определяются их методологическим единством. Издержки, связанные с производственным потреблением ресурсов, учитываются в разрезе центров затрат и центров ответственности, вплоть до места возникновения затрат на основе аналитической учетной информации. При этом аналитический учет в разрезе статей затрат может охватывать участок, цех, агрегат, рабочие места, а в некоторых случаях крестьянские хозяйства. Организация управленческого учета по центрам ответственности по производственным затратам создает условия и предполагает необходимость учитывать расходы материальных ресурсов не только в разрезе центров ответственности, но и отдельных рабочих мест как при агротехнических мероприятиях, так и при обслуживании машин и оборудования. Такой аналитический учет расхода материальных ресурсов дает возможность конкретизировать ответственность за расход семян и посадочного материала, удобрений, средств защиты растений и животных, кормов, работы и услуги, затраты на содержание основного капитала, страховые платежи, прочие затраты, потери от падежа животных и позволяет отражать их в разрезе рабочих мест. Модель построения центров ответственности в управленческом учете при использовании производственных ресурсов в сельскохозяйственных организациях приведена на рисунке. Организация управленческого учета по производственным ресурсам обеспечивает условия для его детализации по центрам ответственности на всех уровнях управления, вплоть до рабочих мест. При сложившейся организации производства и управления следует различать центры ответственности двух видов: производственные и структурные. C производственных позиций центрам ответственности могут быть определены три формы их организации. 1. Места возникновения затрат соответствуют рабочим местам и центрам ответственности. В этом случае центр ответственности охватывает совокупность затрат не менее двух видов ресурсов, например, предметов труда и рабочей силы в первичном документе. Если аналитический учет охватывает только один вид ресурсов, тогда рабочее место соответствует понятию просто места, а не центра ответственности. 2. Центр ответственности охватывает несколько мест возникновения затрат определенного вида ресурсов. Такой центр является первичным, охватывающим затраты одного вида ресурсов на нескольких рабочих местах. В качестве этого центра выступают, как правило, крестьянские хозяйства и индивидуальные арендаторы. 3. В центре ответственности сосредоточена совокупность затрат, обеспечивающих производственное потребление соответствующего вида ресурсов, определяемых на основе данных аналитического учета. Затраты на предметы труда, средства труда и рабочую силу обособляются в самостоятельные центры ответственности.По этой форме создаются центры ответственности, как правило, на уровне отраслей производства. Центры ответственности структурного вида охватывают всю совокупность затрат функционального подразделения. Ими можно определять склады, лаборатории, учреждения социально-бытового назначения. Размеры затрат этих центров ответственности определяются на основе данных аналитического учета как совокупность основных и дополнительных расходов. Центры ответственности структурного вида на уровне отраслей сельского хозяйства включают в себя центры ответственности заготовительно-сбытовых, а также функциональных подразделений аппарата управления и конкретизируют ответственность за издержки на организацию производства и управления.

Такая организация центров ответственности за использование ресурсов соответствует установленной регламентации управленческого учета. Для организации центров ответственности в предлагаемом порядке требуется проведение определенных изменений сложившейся организационной структуры управления и некоторые изменения в организации управленческого учета. Формирование центров ответственности на базе производственных подразделений-отделений (агроучастков), бригад, звеньев, арендных и семейных подрядов, крестьянских хозяйств и т. п. без конкретизации ответственности за использование отдельных видов ресурсов практически ничего не дает. Ответственность необходимо конкретизировать в разрезе соответствующих специалистов и должностных лиц: за эффективность использования материальных ресурсов; за бесперебойную работу сельскохозяйственной техники, машин и оборудования; за соблюдение расходов на их содержание и т. д. Литература 1. Врублевский Н. Д. Бухгалтерский управленческий учет: Учебник. – М.: Бухгалтерский учет, 2005. – 400 с. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив