|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Трансфертное ценообразование по новым правилам (начало)Источник: Audit-it.ru добавлено: 12-08-2011

просмотров: 7920 18 июля 2011 г. Президент подписал федеральный закон № 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения».

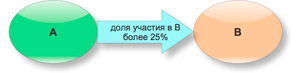

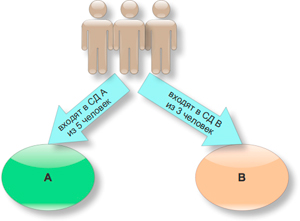

Необходимо заметить, что данный закон ждали уже давно - и предприниматели, и налоговые инспектора, поскольку существовавший порядок вещей явно не устраивал ни ту, ни другую стороны. И вот, наконец, свершилось. Что же приготовил нам законодатель, так мучительно долго рассматривавший один законопроект за другим, вносивший в них многочисленные поправки и отклонявший очередную новую редакцию закона? Настоящая статья открывает цикл рассылок, посвященных анализу новых правил ценообразования для целей налогообложения, поскольку даже поверхностное ознакомление с законом №227-ФЗ позволяет говорить о том, что с наскока тут не разобраться. Часть 1. Понятие взаимозависимости лиц Как вы знаете, в настоящее время понятие взаимозависимости лиц и критерии ее определения отражены в статье 20 НК РФ, согласно которой основными критериями признания лиц взаимозависимыми являются доля прямого или косвенного участия одной организации в другой составляет более 20 процентов, одно физическое лицо подчиняется другому по должностному положению, лица состоят в отношениях родства в соответствии с семейным законодательством РФ. 227-ФЗ дополняет часть 1 НА РФ главой 14.1, в которой подробно описываются случаи взаимозависимости и порядка ее определения. Согласно абз. 2 п.1 ст.105.1 НК РФ для признания взаимной зависимости лиц учитываются влияние, которое может оказываться в силу участия одного лица в капитале других лиц: - в соответствии с заключенным между ними соглашением; - при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно или самостоятельно, или же совместно с его взаимозависимыми лицами. К основным видам взимозависимости относятся: 1) взаимозависимость организаций, под которой понимается: - прямое или косвенное участие одной организации в другой организации с долей более 25%,

- прямое или косвенное участие в обеих организациях одного и того же лица с долей участия более 25%,

- одно и то же лицо осуществляет функции единоличного исполнительного органа в обеих организациях,

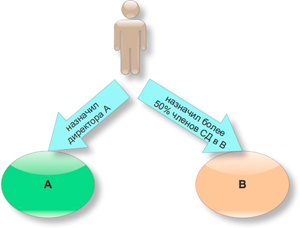

- единоличные исполнительные органы либо не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) обеих организаций назначены (избраны) по решению одного и того же лица,

- более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с их родственниками, перечисленными в подп.11 п.2 ст.105.1 НК РФ,

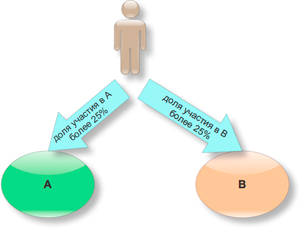

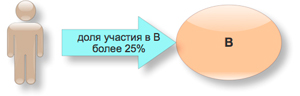

2) взаимозависимость физического лица и организации: - когда такое физическое лицо прямо или косвенно участвует в этой организации и доля такого участия составляет более 25%,

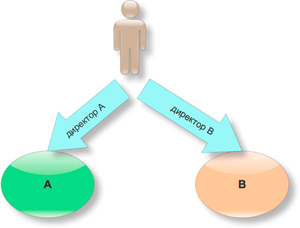

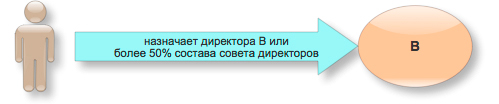

3) взаимозависимость организации и лица (физического или юридического): - когда лицо имеет полномочия по назначению (избранию) единоличного исполнительного органа организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета),

- когда лицо осуществляет полномочия единоличного исполнительного органа организации,

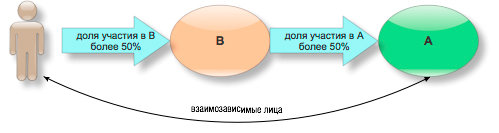

- когда доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

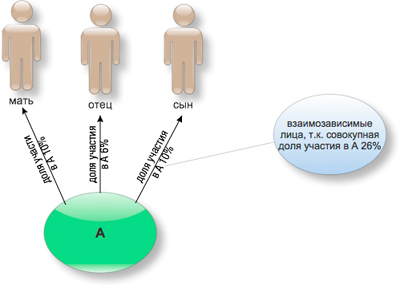

4) взаимозависимость физических лиц: - одно лицо подчиняется другому по должностному положению; - физические лица состоят в отношениях родства - являются супругами, родителями (в том числе усыновителями) и детьми (в т.ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном (попечителем) и подопечным. Как мы видим, перечень взаимозависимых лиц существенно расширен, причем доля участия в капитале организаций увеличена с 20 до 25 процентов. Более того, под долей участия физического лица в организации в соответствии с п.3 ст.105.1 НК РФ понимается совокупная доля участия этого физического лица и его родственников.

Суду по-прежнему предоставлено право признания лиц взаимозависимыми по иным основаниям, не перечисленным выше, если отношения между этими лицами позволяют говорить о наличии влияния на условия или результаты сделок или деятельности зависимого лица (п. 7 ст.105.1 НК РФ). Кардинально новым и потому особенно интересным является право сторон сделки самостоятельно признавать себя взаимозависимыми лицами (п.6 ст.105.1 НК РФ) и корректировать налоговую базу (п.6 ст.105.3 НК РФ), о чем мы подробно поговорим чуть позднее. Статья 105.2 НК РФ посвящена порядку определения доли прямого или косвенного участия организации или физического лица в другой организации. Если с прямым участием все, в общем-то, просто - необходимо определить долю голосующих акций или непосредственно принадлежащую лицу долю в уставном (складочном) капитале организации, выраженную в процентах, то для определения доли косвенного участия требуется попотеть. Рассмотрим такой пример. Задача - определить долю косвенного участия физического лица в организации С. На первом этапе определяются все последовательности участия одного лица в другом через прямое участие каждого предыдущего лица в каждом последующем лице.

Затем определяются доли прямого участия каждого предыдущего лица в каждом последующем лице.

Как мы видим, наше физическое лицо является взаимозависимым с А, А взаимозависимо с В, а В взаимозависимо с С, т.к. доля их участия в капитале другой организации более 25%. На заключительном этапе определения доли косвенного участия физического лица в компании С необходимо суммировать произведения долей прямого участия каждого предыдущего лица в каждой последующей организации: (75% * 30%)/100 + (30% * 35%)/100 = 22,5% + 10,5% = 23% < 25% Таким образом, мы пришли к выводу о том, что физическое лицо не является взаимозависимым по отношению к организации С. Центр структурирования бизнеса и налоговой безопасности taxCOACH Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив