|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Банкиры в растерянностиАнастасия Астахова Источник: Открытая экономика добавлено: 07-09-2011

просмотров: 4581 Средства российских банков должны были бы быть важным источником модернизации и инвестиционного роста страны. Однако их участие в этих процессах почти незаметно. Сами банкиры видят причины проблем за пределами отрасли. Новым препятствием для развития банковского сектора стала макроэкономическая нестабильность К такому выводу пришли участники Бизнес-Форума «Финансирование проектов реального сектора экономики: стратегии модернизационного развития». Для многих стран кризис послужил стимулом к пересмотру экономической политики, структурной перестройке экономики. Для многих, но не для России, отметил в своем выступлении Александр Мурычев, председатель совета Ассоциации региональных банков России. Пока в Германии или Японии параллельно с антикризисными программами внедрялись инновационные проекты и повышалась эффективность, Россия еще сильнее подсела на нефтяную иглу. В кризис государство спасало крупные предприятия и компании с госучастием, что привело к деформации конкурентного рынка, усилению монополизации. К примеру, если в 2000 г. суммарная для трех банков (Сбербанка, ВТБ и Россельхозбанка) составляла 28% по активам и 33% по корпоративным кредитам, то в 2010 г. их доли на рынке возросли до 43% и 48% соответственно.

В таких условиях нужны нестандартные шаги, в том числе масштабное привлечение в эту сферу кредитных организаций. Сейчас их роль низка — доля кредитных организаций в инвестициях в основной капитал из-за кризиса снизилась с 10% до 7%. В нынешних условиях вряд ли стоит ждать ее существенного повышения: слишком велики риски в экономике, да и длинных денег банки по-прежнему не могут создавать. Основной риск — макроэкономическая нестабильность. По прогнозам, озвученным Минфином, в ближайшие годы ВВП будет расти в среднем на 4% в год, а падение в 2009 г. составило 8%. В итоге, к концу 2011 г. при нынешних темпах роста экономике удастся только восстановиться до докризисного уровня. У прямых конкурентов дела идут гораздо лучше — экономика Бразилии увеличивается ежегодно на 7% и скоро может достичь российского объема ВВП, подчеркнул Аксаков.

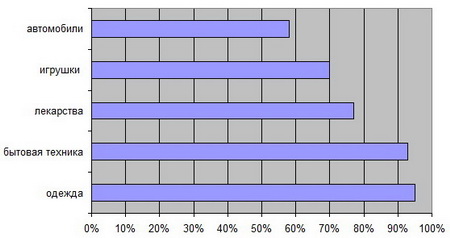

Другой источник нестабильности — серьезный отток капитала из страны. В прошлом году из России «ушло» 35 млрд долл., за первые полгода нынешнего года — еще столько же. Инвестор выбирает страны с более благоприятным климатом, в том числе, Казахстан, где тщательно следят за промахами российских властей в частях курсовой и налоговой политик и моментально создают конкурентные преимущества. Так, например, укрепление рубля работает на привлечение импорта (прирост объема импорта в 2010 г. – 30%) и вытесняет внутреннее производство (см. График 1). В то же время укрепление казахского тенге идет более медленными темпами, а налоговый режим более льготный по сравнению с российским. Неудивительно, что даже российские бизнесмены стали переводить бизнес в соседний Казахстан, уверен Аксаков. График 1. Доля импорта в разных сегментах экономики

Источник: презентация Г. А. Тосуняна Во время кризиса налог на прибыль был снижен на 4%, однако стимулировать модернизацию такая мера вряд ли сможет, поскольку сейчас «сэкономленные» деньги идут на выплату дивидендов. Альтернативной, более действенной мерой могло бы стать снижение налога для тех компаний, которые направляют средства на развитие производства.

В кризис банки неожиданно для себя столкнулись с еще одним риском — риском безответственности со стороны бизнеса. Под предлогом тяжелого положения кредиты перестали выплачивать даже те компании, которые вполне могли себе это позволить. Правовой нигилизм стал широко распространенным явлением. При этом ответственность за это никто не понес. Безусловно, существуют прорехи в законодательстве, которые позволяют и делать двойные залоги, и не возвращать деньги — их нужно устранять в первую очередь, считает Аксаков. Банки редко вступают в инвестиционные проекты еще и по другой причине — у них нет длинных денег. Срочные вклады, как правило, лежат в банках год или полтора, кроме того клиент может в любой момент их отозвать. Нужен новый инструмент — срочные безотзывные вклады на срок более трех лет, застрахованные государством, уверен Аксаков. Длинных денег не будет до тех пор, пока уровень инфляции не снизится до 3–4% годовых, уверен Мурычев. Тогда ставки по заемным ресурсам снизятся до необходимых 5–7% вместо нынешних 8–9%, пагубно действующих в том числе и на рентабельность активов в экономике. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив По официальной статистике почти половина основного капитала страны изношена физически, до 90% — морально изношена. В теории, кризис должен был простимулировать быстрое обновление, однако на практике коэффициент обновления основных фондов — около 4%, а это значит, что устаревшие фонды удастся обновить минимум за 25 лет, отметил Анатолий Аксаков, депутат Госдумы, президент Ассоциации региональных банков России. Для решения проблем модернизации годовой объем инвестиций в основной капитал нужно увеличить минимум в полтора раза, и в 2 раза — долю банковского сектора в этих инвестициях, добавил Мурычев.

По официальной статистике почти половина основного капитала страны изношена физически, до 90% — морально изношена. В теории, кризис должен был простимулировать быстрое обновление, однако на практике коэффициент обновления основных фондов — около 4%, а это значит, что устаревшие фонды удастся обновить минимум за 25 лет, отметил Анатолий Аксаков, депутат Госдумы, президент Ассоциации региональных банков России. Для решения проблем модернизации годовой объем инвестиций в основной капитал нужно увеличить минимум в полтора раза, и в 2 раза — долю банковского сектора в этих инвестициях, добавил Мурычев. Если принять уровень ВВП в 2000 г. за 100%, то ВВП России в 2010 г. составил 159,5%, в то же время в Казахстане этот показатель равен 221%, добавил Мурычев.

Если принять уровень ВВП в 2000 г. за 100%, то ВВП России в 2010 г. составил 159,5%, в то же время в Казахстане этот показатель равен 221%, добавил Мурычев.

Российский бизнес и банковский сектор постоянно живут в условиях меняющихся правил игры — даже снижение страховых налоговых взносов, о котором недавно было объявлено, вместо позитивных изменений вносит элемент нестабильности. Бизнес вполне может ожидать, что ставки снова поднимут, посетовал Гарегин Тосунян, президент Ассоциации российских банков.

Российский бизнес и банковский сектор постоянно живут в условиях меняющихся правил игры — даже снижение страховых налоговых взносов, о котором недавно было объявлено, вместо позитивных изменений вносит элемент нестабильности. Бизнес вполне может ожидать, что ставки снова поднимут, посетовал Гарегин Тосунян, президент Ассоциации российских банков.