|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Как работать с дебиторской задолженностью?Сергей Васильев, Национальная факторинговая компания Источник: E-xecutive добавлено: 27-10-2011

просмотров: 12517 Отсрочка платежа – штука удобная: товар продается, клиенты лояльны. Но чреватая кассовыми разрывами и рисками недополучить доплату за продукцию. Вот если бы эти риски взяла на себя третья сторона... Задачи факторинговых компаний, а также схемы работы с ними освещает в своей статье Сергей Васильев. Предоставление отсрочки платежа на российском рынке – обычное дело. Более того, если раньше коммерческий кредит был привилегией рынка товаров народного потребления, то сейчас это повсеместная практика. Выгод у этого решения предостаточно для обеих сторон. Поставщик получает лояльных покупателей, покупатель – возможность заплатить не сразу, а, скажем, через 2-3 месяца. Однако появляются сопутствующие трудности. Покупатель, как правило, вынужден немного доплатить за получение коммерческого кредита, а поставщик сталкивается с кассовыми разрывами. И с вероятностью возможной неоплаты товара, отгруженного покупателю с отсрочкой платежа. Одно из самых удобных решений в данной ситуации – появление третьей стороны, которая и кассовый разрыв «закроет», и риск неоплаты на себя возьмет. Такой стороной может выступить факторинговая компания, предоставляющая комплекс услуг, включающий в себя финансирование поставок, гарантирование поступления платежей или просто покупку дебиторской задолженности. Все услуги сопровождаются управлением дебиторской задолженностью, то есть сопровождением оплаты поставок, начиная с мониторинга сроков оплаты и заканчивая комплексом мероприятий по возврату ДЗ. Поскольку вышеперечисленные услуги оказываются под «дебиторку», которая фактически выступает обеспечением по факторингу, и от ее качества зависит возвратность средств, выплачиваемых факторинговой компанией – платежи дебиторы осуществляют в адрес Фактора. Что дает поставщику финансирование и гарантии ясно – денежные средства на период отсрочки платежа и исключение потерь. А какие выгоды приобретает поставщик от управления дебиторской задолженностью? В ходе проведения исследования, связанного с определением уровня удовлетворенности клиентов качеством факторинговых услуг выяснилось, что не все клиенты действительно видят для себя в этой процедуре некую добавленную стоимость и, соответственно, не считают ее важной. И ссылаются на непонимание по то простой причине, что им не хватает «визуализации» работы Фактора в части управления дебиторской задолженностью. Так в чем же ценность данной услуги? Чтобы ответить на эти вопросы, мы решили рассмотреть схему управления дебиторской задолженностью в рамках факторингового обслуживания, условно разделив ее на 3 этапа:

Этап 1. Начало сотрудничества. Запуск клиентаСотрудничество в факторинге и не только предполагает построение взаимоотношений таким образом, чтобы задачи решались с выгодой для обеих сторон процесса. Поэтому прежде чем начать это самое сотрудничество, и клиенту, и факторинговой компании необходимо озвучить свои возможности и ожидания. Например, у клиента есть 5 дебиторов, которым ежемесячно отгружается товар с отсрочкой платежа на общую сумму 30 млн. рублей. Этих дебиторов клиент готов передать на факторинг, затем чтобы получать финансирование на срок отсрочки, замещая образующийся кассовый разрыв. У НФК есть возможность финансировать поставки по этим дебиторам, и принять на себя риск возможной неоплаты товара.

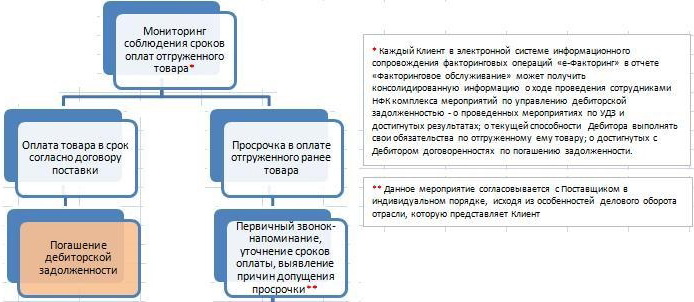

Начало процесса факторингового обслуживания – это момент передачи первых поставок, которому предшествует подписание договора между компанией и Фактором. Как только договор заключен, Клиент начинает передавать информацию о своих дебиторах для установления лимита на этих дебиторов и последующего оказания услуг. Однако прежде чем установить лимит на дебитора, факторинговая компания во-первых, собирает информацию по каждому передаваемому дебитору, а потом устанавливает лимит. Размер установленного лимита – это фактически размер риска, который факторинговая компания готова принять на себя, выплачивая клиенту финансирование по отгрузкам в адрес этого покупателя, выдавая поручительство на случай возможной неоплаты и принимая обязательства в случае чего убытки возместить, или просто выкупая у клиента “дебиторку”. Однако, одного установления лимита недостаточно. Важно также то, чтобы дебитор согласился быть стороной по факторингу, подписав уведомление о переводе платежей в адрес Фактора и был согласен на проведение сотрудниками факторинговой компании мероприятий по управлению дебиторской задолженностью, когда они в случае допущения просрочек будут звонить и корректно напоминать о необходимости произвести оплату. Градус “корректности” определяется индивидуально согласно пожеланиям клиента, но в большинстве случаев применяется стандартная схема, о которой мы, собственно и расскажем далее. Следите за обновлениями. Работа с «дебиторкой» до 25 дня просрочкиИтак, договор подписан, дебиторы проверены, лимиты установлены, уведомления подписаны. Теперь Поставщик может отгружать покупателю товар с отсрочкой, будучи уверенным, что по факту отгрузки товара и передачи информации в факторинговую компанию об осуществленной отгрузке, он получит необходимое ему финансирование. Кстати, наиболее продвинутой формой информирования является передача информации с помощью системы электронного документооборота, когда поставщик, отгрузив товар, просто регистрирует данные по поставке в системе, а Фактор, получив информацию, отправляет денежные средства клиенту. Другой вариант развития событий – это когда факторинговая компания требует доставки документов по отгрузке в свой офис – тут история может затянуться от одного часа до нескольких недель, увы. Итак, основные услуги, связанные с выплатой финансирования, гарантированием поступления выручки или покупкой «дебиторки» оказаны, и начинается период действия отсрочки, в течение которого факторинговая компания не беспокоит покупателей своего клиента. В данном случае покупатели даже не почувствуют присутствия третьей стороны во взаимоотношениях с поставщиком, если погашение дебиторской задолженности произойдет в ранее установленный срок с учетом предоставленной отсрочки. Однако, при наличии соответствующего пожелания со стороны поставщика, в период отсрочки дебитору могут напоминать о сроках оплаты. Подбадривание покупателя к своевременной оплате происходит посредством телефонных звонков. Этой работой занимаются сотрудники call-центров НФК, которые в рамках масштабов страныесть и в Калининграде, и в Красноярске, и еще в 19 других представительствах Национальной Факторинговой Компании. Если дебитор осуществляет оплату не позднее 5-7 дня после наступления даты платежа по договору поставки, то по предварительному согласованию с факторинговой компанией, последняя также не будет беспокоить звонками касательно погашения задолженности. Единственным поводом для общения в этот период с дебитором может быть сверка дебиторской задолженности, которая проводится не чаще одного раза в несколько месяцев. Фактор, принимая во внимание интересы сторон, готов минимизировать контакты и осуществлять их лишь в случае крайней необходимости.

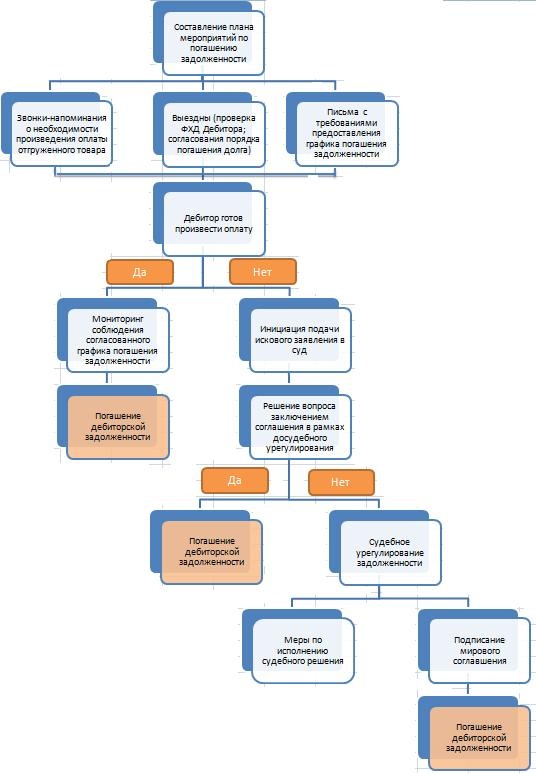

Когда проходят эти самые 5-7 дней, сотрудники факторинговой компании, отвечающие за управление «дебиторкой» начинают более активно взаимодействовать с дебитором. Первый шаг – это общение по телефону с учетом истории контактов и динамики платежей, причем последующие звонки после первой попытки выяснить причины задержки в оплате осуществляются в «дату контроля» (дату, когда дебитор обещал выполнение каких либо действий). Программное обеспечение НФК позволяет фиксировать все договоренности с дебиторами и установленные причины допускаемой просрочки. На основании выявленных причин сотрудник факторинговой компании вместе с дебитором составляют и согласовывают график погашения дебиторской задолженности. В идеале, завершающим действием на данном этапе будет, конечно же, погашение задолженности в рамках установленного графика, но, к сожалению, и это происходит не всегда. Если и в этом случае дебитор не выполняет взятые на себя договоренности, сотрудник факторинговой компании может попросить дебитора прислать гарантийное письмо и график оплат, т.е. перевести договоренности из устной формы в письменную. Как правило, появление разных документов с печатями, тем более банка, стимулирует к осуществлению платежей. Работа с «дебиторкой» после 25 дня просрочкиЧто же происходит с дебитором, если после 25 дня просрочки он не совершил оплату отгруженного товара раньше? С ним не происходит ничего, но сотрудники НФК разрабатывают план мероприятий по погашению дебиторской задолженности.

Для дальнейшей работы с дебиторской задолженностью могут также использоваться звонки-напоминания о необходимости оплатить поставку и письма с требованиями предоставления графика погашения дебиторской задолженности, кроме того, имеют место быть мероприятия выездного характера для проверки финансово-хозяйственной деятельности и согласования порядка погашения долга. Никаких противоправных действий в отношении Дебиторов никто применять не будет. Напомним, что факторинговое обслуживание – этосотрудничество, которое также предполагает сохранение партнерских отношений между поставщиком и его покупателями. Естественно, выход факторинговой компании за рамки деловых и гражданско-правовых отношений и появление вообще какой-то «уголовщины» полностью исключены. Никакого «выбивания» долга – только строгие кредитные офицеры, которые выясняют объективные причины, информируют о последствиях в виде судебного урегулирования задолженности, ну и пробуют все же договориться об оплате. После проведения вышеперечисленных мероприятий в высокой долей вероятности дебитор оплачивает просроченную задолженность. Но, конечно, бывает так, что комплекс мероприятий был проведен в полной мере, период ожидания истек, а выплат со стороны дебитора так и не последовало. В этом случае наступает срок регресса, когда Покупателю необходимо вернуть Фактору ранее выданное финансирование и взяться за самостоятельное взыскание задолженности. Конечно, в том случае, если Поставщик работает с Фактором по «регрессу». Как именно будет действовать в этом случае Поставщик в отношении своего должника, решать ему. Он может составить претензию Дебитору, описав в ней отнюдь не радостные последствия в случае непогашения дебиторской задолженности. Если же работа строилась по схеме безрегрессного факторинга, то факторинговая компания сопровождает своего клиента до конца. В данном случае после окончания срока отсрочки клиенту не нужно возвращать Фактору ранее выданное финансирование (до 90% от поставки). НФК продолжает работать с Дебитором и после того, как он оплатит поставку с просрочкой, перечисляет Клиенту его оставшиеся 10%. Сотрудниками НФК предпринимаются попытки досудебного урегулирования – если стороны достигают компромисса, то возможно подписание соглашения о погашении задолженности. Если же нет, то факторинговая компания готовит исковое заявление и обращается в арбитражный суд затем, чтобы взыскать денежные средства. Но и здесь возможно сохранение «доброго имени» покупателя – стороны могут подписать мировое соглашение, предполагающее прекращение судебного спора мирным путем на основании уступок и взаимного удовлетворения встречных требований. После утверждения мирового соглашения производство по делу прекращается. Если же ситуация патовая, то дебитору неизбежно грозит исполнение решения суда в части возмещения поставщику понесенных им потерь. Но это уже, что называется, «клинический» случай, до которого дело доходит крайне редко. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив