|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Как снизить риск инвестиций?Евгений Смирнов Источник: E-xecutive добавлено: 29-11-2011

просмотров: 5345 Одна из аксиом бизнеса гласит: «Для развития производства нужны инвестиционные проекты». Другая аксиома предупреждает: «Любой инвестиционные проект – это риск потери денег». Вывод: без инвестиционных проектов не обойтись, но риск инвестиций надо снижать. Но как? Участник Сообщества Евгений Смирнов отвечает на вопрос.

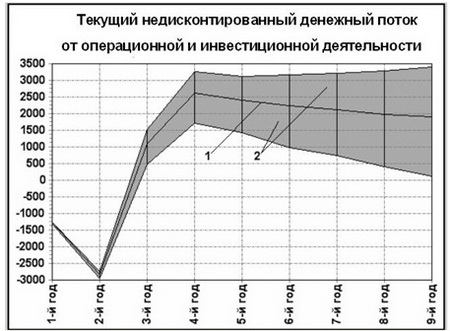

Одна из аксиом бизнеса гласит: «Для развития производства нужны инвестиционные проекты». Другая аксиома предупреждает: «Любой инвестиционные проект – это риск потери денег». Вывод очевиден – без инвестиционных проектов не обойтись, но риск инвестиций надо снижать. Как? Попробуем ответить на этот вопрос с позиции современных информационных технологий. Главный источник инвестиционного риска может быть обозначен словосочетанием «неполнота информации». Не полностью определенными, известными неточно, являются, например, будущие значения цен и валютных курсов. Правильную информацию о подобных показателях невозможно представить в виде одного числового значения каждого показателя – каждый такой показатель корректно описывается целой областью его возможных значений. Эту область удобно представить как интервал от… до… (коридор будущего валютного курса – пример подобного интервала). Поэтому описание инвестиционного проекта можно усовершенствовать, если отказаться от точных показателей и заменить их интервальными. Существует немало информационных технологий, позволяющих работать с интервальностью. Чтобы такую технологию правильно выбрать, выясним, каким требованиям она должна отвечать. Не стоит делать упор на интервальность, определяемую методами теории вероятности и математической статистики. Эти методы сами по себе –неплохие, они опираются на такие предположения, которые в реальных инвестиционных проектах не выполняются. Пример подобного предположения – известная гипотеза о стационарности экономического процесса, явно не отвечающая современным реалиям. Правильнее использовать методы вычислений, позволяющие учитывать неточность нестатистического характера. Не всякая интервальность нам годится: пользу от интервального описания инвестиционного проекта мы получим только в том случае, если ширина интервалов показателей проекта будет правильно отражать неточность наших знаний о значениях этих показателей. Следовательно, нам нужна интервальность, позволяющая адекватно отражающая неточность прогнозов емкости рынка, цен, технологических нормативов и т.п. Понятно, что все рассматриваемые интервалы должны быть согласованы друг с другом. Например, если проект предусматривает реализацию одного продукта в размере А от 100 до 150 млн руб., а реализацию другого – в размере Б от 150 до 200 млн руб., то нет смысла рассматривать интервал суммы А+Б, выходящий за пределы от 250 до 350 млн руб. Согласовывать интервалы вручную – задача неблагодарная. Нам требуется технология, обеспечивающая автоматическое согласование значений всех рассматриваемых показателей. При разработке и реализации инвестиционного проекта нередко поступает новая информация, способная влиять на прогноз показателей проекта. Эту информацию полезно учитывать и делать это надо быстро. Нам нужен вычислительный аппарат, способный оперативно перерабатывать поступающую информацию по теме проекта и гарантирующая автоматическое уточнение с учетом новой информации прогнозных оценок проекта. Пример такого уточнения – сужение прогнозных интервалов при поступлении новых данных. Обычное для инвестиционных проектов деление рассматриваемых показателей на «входные» и «выходные» создает трудности, если новая информация требуют коррекции не «входов», а «выходов» (в подобных ситуациях нередко приходится пересматривать весь расчет). Желательно иметь возможность задавать любой показатель проекта как входной. Инвестиционное проектирование есть задача со множеством решений. Например, один и тот же уровень прибыли можно получить множеством способов. Обычно решение подобных задач сводят к выбору одного варианта из множества. При этом есть опасность упустить из виду удачный, но малозаметный вариант. Чтобы такую опасность устранить, требуется технология, позволяющая рассматривать не только отдельные варианты решения, но и всю область решений, совместимую с заданными условиями задачи. Может показаться, что выполнить все перечисленные требования к информационной технологии инвестиционного проектирования невозможно. Это действительно невозможно, если мы ограничим себя наиболее часто используемыми вычислительными инструментами – такими, как MS Excel. Но можно использовать другие инструменты – например, применить уже достаточно известную технологию Н-моделей. Для пояснения предлагаемого подхода обратимся к иллюстрациям, построенным на основе конкретного инвестиционного проекта. Рис.1 показывает результаты прогнозирования денежного потока проекта. На рисунке хорошо видно нарастание во времени неточности прогноза денежных потоков, обусловленное неточным знанием ценовых показателей. Попытки не замечать эту неточность, характерные для обычного инвестиционного проектирования, серьезно увеличивают риск проекта. Рис. 1. Прогноз денежного потока проекта, млн. руб (1- детерминированный расчет по средним значениям, 2- уточненный расчет с помощью Н-модели)

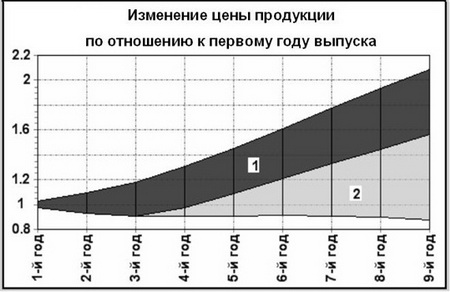

При использовании предлагаемого подхода ширина интервалов исходных и результирующих данных инвестиционного проекта становится удобной мерой прогнозного риска (одновременно можно использовать обычные показатели риска, такие, например, как капитал риска). Поскольку новая информация, вводимая в расчет, уточняет (сужает) интервалы показателей, то величина этого уточнения может служить показателем ценности информации: отсутствие сужения говорит о бесполезности информации, а существенное уточнение интервалов – о ценности информации. Тем самым объективно оценивается качество информации, используемой в расчетах. Интервальность в сочетании с возможностью задавать любой показатель проекта открывает путь к решению неоднозначных задач. Пример неоднозначной задачи – достижение заданной доходности (эта задача неоднозначная, поскольку желаемая доходность может быть получена разными способами). При обычном инвестиционном проектировании неоднозначность усложняет решение. В рамках предлагаемого подхода неоднозначные задачи трудностей не представляют. Результат их решения выражается в виде интервалов, охватывающих все решения задачи. На рис.2 показан результат уточнения прогноза цен на продукцию предприятия, создаваемую в результате инвестиционного проекта. Темная и светлая области (1) и (2) вместе образуют исходный прогноз цен, область (1) – уточнение исходного прогноза из условия обеспечения заданной доходности проекта. Рис. 2. Уточнение цены продукции по заданной доходности проекта (1- область цен, отвечающая желаемой доходности, 2- область цен, противоречащая желаемой доходности)

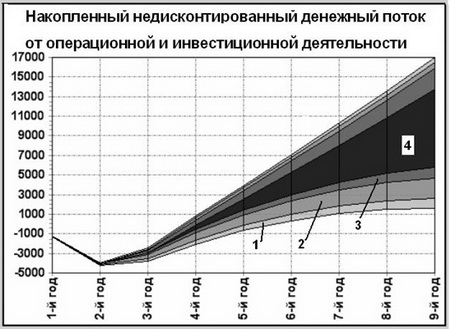

Таким образом, предлагаемый подход помогает определять условия, при которых проект будет достаточно эффективным или неэффективным и упрощает поиск решений, способных наилучшим образом обеспечить выполнение требований к проекту. Важным элементом инвестиционного проектирования является план реализации проекта. При обычном подходе к проектированию это точный по форме план, а при использовании предлагаемого подхода план становится интервальным. Сопровождение процесса реализации проекта, осуществляемое на основе точных планов, требует постоянного пересмотра плановых показателей, так как возникает необходимость учесть отклонения от плана. При работе с интервальным планом фактические значения показателей, попадающие в интервал прогнозных значений, ведут лишь к уточнению плана, но не требуют его пересмотра. Это позволяет шаг за шагом уточнять прогнозные характеристики проекта. Рис. 3 демонстрирует пошаговое уточнение прогнозных характеристик инвестиционного проекта, возникающее при уточнении плана на основе фактических значений показателей за первый, второй и третий год реализации проекта (каждому новому уточнению отвечает более темная область графика). Рис. 3. Уточнение в процессе реализации проекта его денежного потока, млн руб. (1 – расчет по данным до 1-го года реализации, 2- расчет по итогам 1-го года реализации, 3- расчет по итогам 2-го года реализации,4- расчет по итогам 3-го года реализации).

В заключение отметим, что предлагаемый подход требует отхода от привычной схемы оценки эффективности инвестиционных проектов, основанной на рассмотрении точных по форме, но приближенных по сути числовых значений отдельных показателей (например – срока окупаемости либо внутренней нормы доходности). На первый план выступает более сложный подход, предполагающий оценку изменений во времени интервалов возможных значений цен, выручки, затрат, прибыли и – особенно – денежных потоков проекта. Именно такая оценка позволяет снизить риск проекта. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив