|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Замедление приростов доходов прессы от рекламы в 2011 годуАлександр Ефремов, эксперт отдела исследования прессы, АЦВИ Источник: Adindex.ru добавлено: 07-12-2011

просмотров: 4975 После резкого сокращения объема рынка рекламы в прессе (здесь и далее рассматривается сегмент т.н. центральной прессы – издания, выходящие в Москве, а также издания федерального распространения) в 2009 г. до сих пор нельзя говорить о завершении кризиса в данном сегменте рекламного рынка и о начале посткризисного восстановления

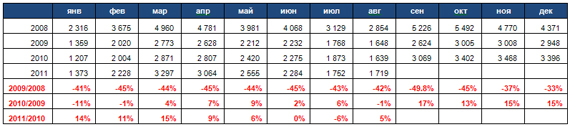

Таблица 1. Доходы центральной прессы от рекламы в 2008-2011 гг., помесячно, млн. руб. с НДС и помесячные приросты объема рекламы в денежном выражении к предыдущему году, %

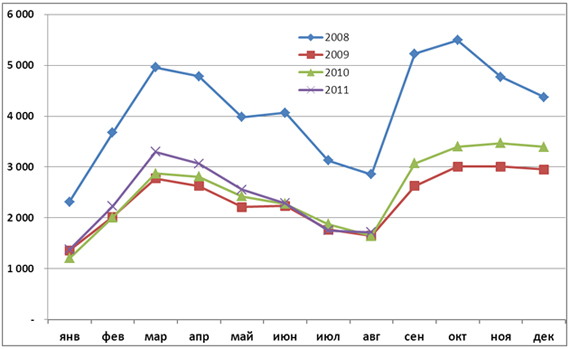

Диаграмма 1. Доходы центральной прессы от рекламы в 2008-2011 гг., помесячно, млн. руб. с НДС

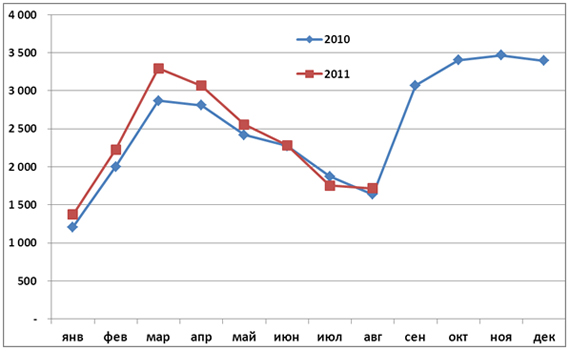

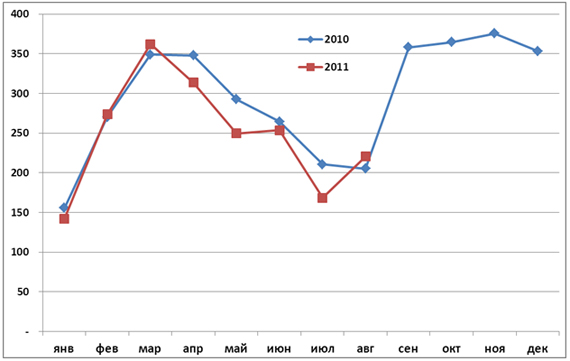

Источник: АЦВИ, на основе данных TNS Media Intelligence Лишь начиная с сентября 2010 г. ситуация резко улучшилась. Суммарный прирост доходов прессы от рекламы за период с сентября по декабрь 2010 г. (по отношению к такому же периоду 2009 г.) составил 15,1%, а по итогам всего года – около 8%. Ситуация в других СМИ была еще лучше. Прирост доходов радио за год составил 11%, ТВ – 15%, а наружной рекламы – 18% (данные АКАР). Начало 2011 г. также внушало определенный оптимизм. В январе, феврале и марте приросты доходов прессы с учетом провальных показателей начала 2010 г. хоть и не могли рассматриваться как высокие, однако свидетельствовали о продолжении положительной тенденции сентября-декабря 2010 г. (см. Диаграмму 2). Но уже в апреле появились первые признаки замедления темпов прироста рекламных доходов печатных СМИ. К июню динамика снизилась до нуля, несмотря на то, что в июне 2010 г. прирост к прошлому году составлял всего 2%. В июле 2011 г. рынок пошел уже на снижение, причем весьма ощутимое (-6%). Ситуация в августе чуть выровнялась (+5%), но осень не внушает особого оптимизма. На весну и лето 2011 г. пришлась очередная волна закрытия печатных изданий. В частности, закрылись издания: D`, ГАЛЕРЕЯ НЕДВИЖИМОСТИ, ЖЕНСКИЙ ЦЕЛЕБНИК, МЕДВЕДЬ, ФИНАНС. Диаграмма 2. Доходы центральной прессы от рекламы в 2010-2011 гг., помесячно, млн. руб. с НДС

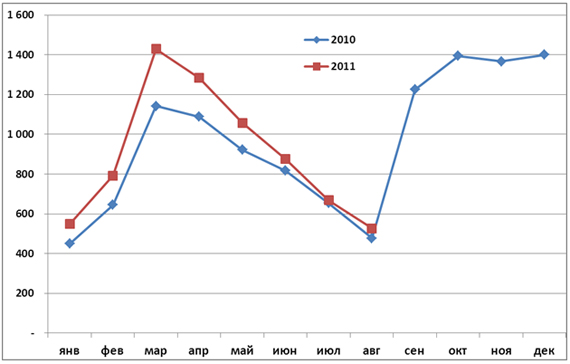

Источник: АЦВИ, на основе данных TNS Media Intelligence Различные сегменты центральной прессы ведут себя по-разному. Так, динамика доходов ежемесячных журналов от рекламы в 2011 г. ни разу не переходила нулевую отметку, хотя в июле опустилась до 2% (см. Диаграмму 3). Диаграмма 3. Доходы ежемесячных журналов от рекламы в 2010-2011 гг., помесячно, млн. руб. с НДС

Источник: АЦВИ, на основе данных TNS Media Intelligence Напротив, динамика доходов еженедельных газет почти в течение всего года минусовая. Уже в январе 2011 г. зафиксирован показатель -9%, а в июле падение составило уже 20% (см. Диаграмму 4). Диаграмма 4. Доходы еженедельных газет от рекламы в 2010-2011 гг., помесячно, млн. руб. с НДС

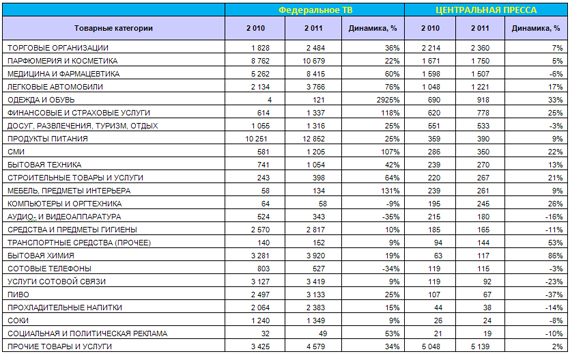

Источник: АЦВИ, на основе данных TNS Media Intelligence Причины такого существенного замедления роста объема рекламы в прессе следует искать в поведении рекламодателей, поскольку другие медиа демонстрируют гораздо лучшие динамические показатели. Рассмотрим рекламные бюджеты основных товарных категорий на федеральном ТВ и в прессе (см. Таблицу 2). Из таблицы видно, что по многим особо важным для прессы товарным категориям приросты бюджетов на ТВ значительно выше, чем в прессе, причем в ряде случаев заметному приросту на ТВ соответствует сокращение бюджета в прессе. В некоторых случаях можно говорить даже о переводе рекламных бюджетов из прессы на телевидение. Так, основная для еженедельных массовых газет товарная категория – «Медицина и фармацевтика», которую во многом формируют биологически активные пищевые добавки (БАДы), сократила свои бюджеты в прессе на 6%, а в еженедельных массовых газетах – на 15%. При этом объем рекламы данной категории на федеральном ТВ вырос на 60%, что вдвое превышает общий прирост рынка федеральной телерекламы (30%). Такое соотношение цифр можно объяснить лишь предпочтением рекламодателями на данном этапе определенных медиа в ущерб их присутствию на других носителях. В случае с «Медициной и фармацевтикой» следует учитывать, что рекламодатели данной категории размещают на ТВ в несколько раз большие бюджеты, чем в прессе. Таким образом, за счет прессы невозможно серьезно увеличить бюджет на ТВ. Тем более странно, что, увеличивая общий рекламный бюджет на 40-60%, рекламодатели не выделили дополнительные средства на печатные СМИ. Таблица 2. Рекламные бюджеты основных товарных категорий в январе-августе 2010-2011 гг. на федеральном ТВ и в центральной прессе, млн. руб. с НДС

Источник: АЦВИ Аналогичным образом ведут себя и некоторые другие товарные категории: «Парфюмерия и косметика», «Досуг, развлечения, туризм, отдых», «Продукты питания», «Бытовая техника» и др., чьи бюджеты, заметно более крупные на ТВ, уменьшились или выросли совсем незначительно в прессе. «Легковые автомобили» и «Финансовые и страховые услуги», хотя и показали в прессе значимые приросты, но прибавили на ТВ значительно больше. Особо стоит отметить такие категории, как «Одежда и обувь», «Строительные товары и услуги», «Мебель, предметы интерьера» и т.п., т.е. категории, бюджеты которых в прессе традиционно больше или сопоставимы с бюджетами на ТВ. По ряду таких чисто «прессовых» категорий приросты бюджетов на ТВ в разы, а то и на порядки больше, чем их приросты в прессе. И лишь несколько категорий, в основном из второго и третьего десятков по их значимости для печатных СМИ, можно отнести к группе, в которой динамика бюджетов в прессе лучше, чем на ТВ: «Компьютеры и оргтехника», «Аудио- и видеоаппаратура», «Транспортные средства (прочее)», «Бытовая химия», «Сотовые телефоны» и т.п. Но рекламодатели этих второстепенных для прессы товарных сегментов не могут изменить общей картины: пресса оказалась в роли медиа, заполняемого рекламой по остаточному принципу. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив По сравнению с 2008 г. в 2009 г. объем рекламы в прессе в денежном выражении сократился в среднем на 43%. В отдельные месяцы падение достигало 50% (сентябрь), а самыми «благополучными» стали ноябрь и декабрь, когда сокращение бюджетов составило соответственно 37% и 33%, во многом благодаря тому, что соответствующие месяцы 2008 г. уже были затронуты кризисом, и сравнение с ними повышало показатели динамики рынка чисто арифметически (см. Таблицу 1 и Диаграмму 1). После такого резкого сокращения объема рекламы в 2009 г. в следующем, 2010-м, участники рынка справедливо ожидали некоторого посткризисного оживления. Тем не менее, 2010 г. начался с дальнейшего сжимания рынка. В январе было зафиксировано падение на 11% к январю 2009 г., в феврале – на 1%, и только в марте рынок, наконец, перешел к скромному росту (4%, в апреле – 7%, в мае – 9%). Вероятно, ожидания перемен к лучшему в 2010 г. еще были очень сильны. В этот период закрылось намного меньше изданий, чем в 2008, 2009 и даже 2011 гг. Тем не менее, ситуация на рынке все еще оставалась неопределенной. В июне и июле прирост доходов печатных СМИ от рекламы вновь снизился до чисто символического, а в августе опять перешел в зону отрицательных чисел. Другие медиа (кроме Интернета) в этот период также показывали минимальные приросты. Так, по данным АКАР, прирост объема рекламы на телевидении в 1 кв. 2010 г. составил лишь 5% (что практически соответствовало официальному уровню инфляции), а по итогам 1 полугодия – 7%.

По сравнению с 2008 г. в 2009 г. объем рекламы в прессе в денежном выражении сократился в среднем на 43%. В отдельные месяцы падение достигало 50% (сентябрь), а самыми «благополучными» стали ноябрь и декабрь, когда сокращение бюджетов составило соответственно 37% и 33%, во многом благодаря тому, что соответствующие месяцы 2008 г. уже были затронуты кризисом, и сравнение с ними повышало показатели динамики рынка чисто арифметически (см. Таблицу 1 и Диаграмму 1). После такого резкого сокращения объема рекламы в 2009 г. в следующем, 2010-м, участники рынка справедливо ожидали некоторого посткризисного оживления. Тем не менее, 2010 г. начался с дальнейшего сжимания рынка. В январе было зафиксировано падение на 11% к январю 2009 г., в феврале – на 1%, и только в марте рынок, наконец, перешел к скромному росту (4%, в апреле – 7%, в мае – 9%). Вероятно, ожидания перемен к лучшему в 2010 г. еще были очень сильны. В этот период закрылось намного меньше изданий, чем в 2008, 2009 и даже 2011 гг. Тем не менее, ситуация на рынке все еще оставалась неопределенной. В июне и июле прирост доходов печатных СМИ от рекламы вновь снизился до чисто символического, а в августе опять перешел в зону отрицательных чисел. Другие медиа (кроме Интернета) в этот период также показывали минимальные приросты. Так, по данным АКАР, прирост объема рекламы на телевидении в 1 кв. 2010 г. составил лишь 5% (что практически соответствовало официальному уровню инфляции), а по итогам 1 полугодия – 7%.