|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Новый КГБ №20Наталья Акиндинова, Валерий Миронов, Дарья Авдеева Источник: OPEC добавлено: 09-06-2012

просмотров: 5142 Цели и задачи, сформулированные в первых Указах вновь избранного президента, навевают экспертам мысли о Китайском «великом скачке»; свежая статистика подтверждает, что после окончания восстановительной фазы темпы российской экономики продолжают замедляться – темы из очередного обзора Центра развития НИУ ВШЭ «Новый Кризис-Государство-Бизнес»

Пятилетку за три года

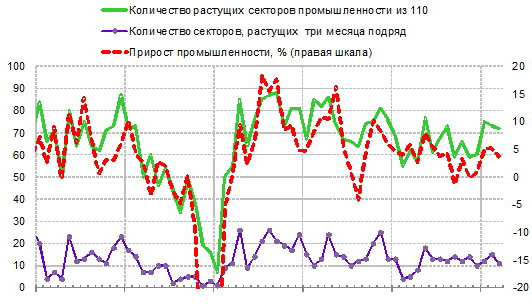

В целом содержание Указов соответствует ранее опубликованным программным статьям и заявлениям В. Путина. Есть и целевые ориентиры, от которых веет воспоминанием о Китайском «великом скачке». Отдельные цели, которые в российских условиях реально было бы достичь в течение 10–15 лет, волевым порядком втиснуты в шестилетний срок президентского правления, попирая законы природы и экономического развития. Это касается, например, «плана» по увеличению ожидаемой продолжительности жизни к 2018 году до 74 лет (Росстат в своем самом оптимистичном сценарии считает это возможным не ранее 2023 года). Увеличение производительности труда в 1,5 раза к 2018 году означает ее рост в среднем на 7% в год, начиная уже с 2012 года. За счет чего? Если согласиться с высказанным в соответствующей статье (Владимир Путин, «Нам нужна новая экономика». Ведомости, 30.01.2012) тезисом о том, что главной причиной низкой производительности труда в российской экономике являются недостаток инвестиций и технологическая отсталость, то логичными выглядят и цель увеличения нормы накопления (хотя 27% ВВП к 2018 году все равно кажутся фантастическими), и повышение места России в рейтинге Doing Business. Можно ли подняться со 120-го места на 50-е уже к 2015 году и на 20-е – к 2018 году? В истории рейтинга нет примеров, когда крупная страна совершила бы подобный рывок. Но даже если такое внезапное улучшение в условиях ведения бизнеса и произойдет, то должно пройти время для того, чтобы инвестиции и рост удельного веса новых производств выразились в соответствующем росте совокупной производительности труда. Вот почему Консенсус-прогноз 30 ведущих экспертов-макроэкономистов, проведенный нами в начале мая 2012 г., показывает, что они по-прежнему не верят в то, что темпы экономического роста в ближайшие 6 лет превысят 3,5–4% в год. Лишь самые оптимистичные прогнозы допускают, что к концу президентского срока темпы роста ВВП заметно выйдут за пределы 5%. Основания для скепсиса дает и текущая ситуация. Из 110 секторов российской промышленности всего около 10 растут хотя бы три месяца подряд, отток частного капитала из России продолжается. Основные направления налоговой политики, принятые за основу на последнем заседании «старого» правительства, не предполагают облегчения налогового бремени. О том, как сказывается на инвестиционном климате и условиях ведения бизнеса в России уличная борьба ОМОНа с москвичами, и говорить не стоит. Наталья Акиндинова «Зеленые ростки» российской экономики на фоне роста издержек и глобальных рисковДетализированная статистика Росстата за первый квартал 2012 г., вышедшая позже нашего предыдущего обозрения, к сожалению, подтвердила неутешительный диагноз устойчивого замедления темпов роста российской экономики после окончания восстановительной фазы. Как показывают, в частности, данные по 110 секторам российской промышленности, замедляется и интенсивность, и «размах» экономического роста (то есть доля растущих секторов). Темпы прироста промышленности, рассчитанные на основе ежемесячных данных со снятой сезонностью, упали примерно с 10% в годовом выражении в середине 2009 г. до 5% в январе-феврале и примерно 4% – в марте. Количество растущих секторов упало с 80 до 65% выборки, а еще более наглядный показатель – доля секторов, растущих три месяца подряд, – стабилизировался на уровне 10 единиц, что в полтора-два раза меньше, чем в разгар восстановительной фазы (см. рис. 3.1). Рисунок. Динамика 110 секторов российской промышленности со снятой сезонностью (с учетом трехмесячной скользящей средней)

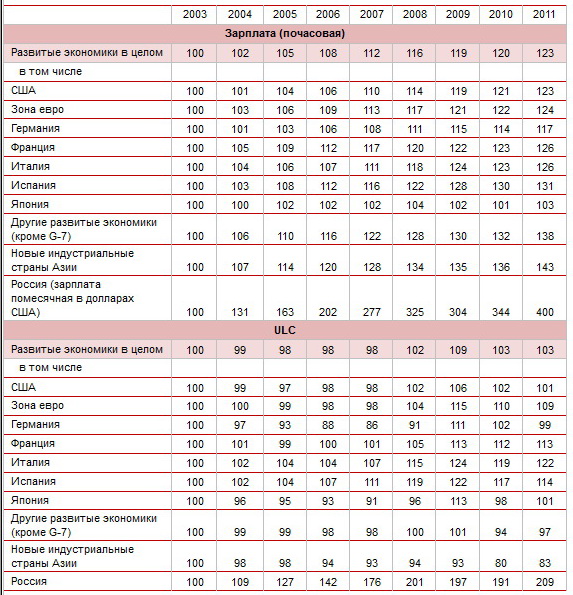

Примечание: все показатели рассчитаны на основе трехмесячной скользящей средней месячных темпов прироста со снятой сезонностью. При этом прирост промышленности рассчитан как трехмесячная скользящая средняя темпов прироста к предыдущему месяцу со снятой сезонностью в годовом выражении (то есть возведенная в 12-ю степень). Источник: Росстат, Институт «Центр развития» НИУ ВШЭ В чем причины замедления? Одна из них, несомненно, это рост и относительных цен, и относительных издержек, что подрывает конкурентоспособность российской экономики, так как не компенсируется ростом инвестиционной и инновационной активности в силу сжатия источников самофинансирования, зажатых растущими ценами и издержками. Если сравнить текущий момент с аналогичным периодом 2008 г., то есть мысленно перенестись на четыре года назад к началу второго квартала, то можно отметить, что промышленность за это время выросла всего на 2%, а потребительские и оптовые цены – на 38 и 39% соответственно. Хотя номинальный курс рубля упал за этот период относительно доллара примерно на 25%, а относительно евро – на 6%, это не компенсировало ценовой дифференциал относительно стран-конкурентов и привело к росту эффективного валютного курса рубля, то есть фактически к росту относительных цен российских товаров примерно на 17%. Это и не удивительно. Заработная плата в промышленности России за это время выросла в номинальном рублевом выражении на 58%, а в валюте, если брать корзину доллар-евро, примерно на 35%, что привело к росту удельных трудовых издержек (ULC) в производстве, то есть издержек на единицу продукции примерно на 15% (несмотря на то что число замещенных рабочих мест в промышленности за это время сократилось примерно на 13%). Таким образом, российская промышленность топчется на месте уже четыре года, а гири на ее ногах все тяжелее. Но может быть, с ростом удельных издержек можно смириться, если у конкурентов они растут теми же темпами? Ведь люди довольны ростом зарплат, даже если они падают с неба, а точнее, приходят с непредсказуемого сырьевого рынка. Этот вопрос столь важен для всей мировой экономики, находящейся в стадии финансового кризиса и стремящейся опереться на реальный сектор, что даже МВФ уделил ему внимание в вышедшем в апреле 2012 г. очередном World Economic Outlook, специально рассмотрев тему сырьевых экономик и затронув в онлайн-приложении тему динамики ULC в мировой обрабатывающей промышленности в последние десятилетия (правда, не учитывая Россию). Мы привели к единой базе (2003 г.) данные МВФ по зарплатам и ULC (опубликованные в виде приростов к предыдущему году), добавили для сравнения свои расчеты по России, и вот что в итоге получилось (см. таблицу). Таблица. Динамика заработной платы и ULC в мире и России (обрабатывающая промышленность), 2003 г.=100%

Источник: IMF (World Economic Outlook, April 2012, Online Tables), Россия – НИУ ВШЭ Россия за период 2004–2011 гг. оказалась лидером среди развитых стран и новых индустриальных стран Азии – как по темпам роста заработной платы в обработке, которая в долларовом выражении выросла за это время в четыре раза, так и по темпам роста удельных трудовых издержек, которые выросли более чем в два раза. Показательно, что вслед за Россией по темпам роста идут охваченные долговым кризисом Италия и Испания, которые увеличили зарплату за это время на 26 и 31%, а удельные трудовые издержки – на 22 и 14% соответственно. Примечательно, что в находящейся сейчас в лучшей форме Германии зарплата в обработке за это время выросла на 17%, а вот удельные издержки даже сократились на 1%! В США и Японии картина схожа: рост зарплат – на 23%, рост издержек – всего на 1%. А вот зона евро в целом жила широко: рост зарплат – на 24% и рост издержек – на 9%. Значит ли это, что в России надо зажимать зарплаты? Вряд ли. Ведь в новых индустриальных странах Азии они тоже быстро растут – на 43% за анализируемый период. Что необходимо, так это «зарплатоотдача», или рост производительности труда. Ведь у тех же азиатских стран при почти полуторном росте зарплат удельные трудовые издержки сократились рекордными темпами – на 17%, а в России, напомним, они выросли в два раза. Тактические меры для роста производительности – это рост инвестиционной привлекательности, снятие бюрократических барьеров и рост конкуренции, а стратегические меры – это вложения государством сырьевой ренты приоритетным образом (прямо или опосредованно стимулами) в человеческий капитал (кадры) и инновации, но вряд ли только в инфраструктуру и новые заводы, которые при устаревших институтах и неразвитом человеческом капитале будут перерабатывать сырье в неконкурентоспособную по издержкам и ценам конечную продукцию. Однако, даже при принятии правильных решений, вряд ли в этом году экономика России при таком накопленном росте издержек вырастет на прогнозируемые МВФ в новом World Economic Outlook 4%, что на 0,7 п.п. выше, чем в январском выпуске. Понятно, что угроза европейского долгового кризиса по сравнению с началом года несколько смягчилась, а цены на нефть, скорее всего, останутся в 2012–2013 гг. выше среднего уровня 2011 г. С последней оценкой МВФ, основанной на данных фьючерсного рынка, наверное, можно согласиться. Однако если помимо роста издержек принять во внимание и такие специфические для России факторы (негативно влияющие на текущие темпы роста), как издержки дезинфляции и понижательную фазу цикла запасов, то прогноз роста ВВП для России на этот год, на наш взгляд, следовало бы скорректировать в сторону не повышения, а понижения с 4%-ного бенчмарка. Валерий Миронов, Дарья Авдеева Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив Не откладывая в долгий ящик, Президент В. Путин подписал целый ряд указов, посвященных планам развития экономики, социальной сферы, демографии, системы государственного управления, вооруженных сил, модернизации ОПК и другим вопросам. Появился и ответственный за выполнение этих указов – премьер-министр Д. Медведев.

Не откладывая в долгий ящик, Президент В. Путин подписал целый ряд указов, посвященных планам развития экономики, социальной сферы, демографии, системы государственного управления, вооруженных сил, модернизации ОПК и другим вопросам. Появился и ответственный за выполнение этих указов – премьер-министр Д. Медведев.