|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Рост по затухающейВартан Ханферян Источник: ЭКСПЕРТ РА добавлено: 22-04-2013

просмотров: 4449 Очередной рэнкинг аудиторско-консалтинговых групп показал, что темпы роста этого рынка затухают. Прежние стимулы исчерпали себя, а новые – в основном связанные с изменениями в законодательстве и нормативных актах – вступят в силу лишь через пару-тройку лет

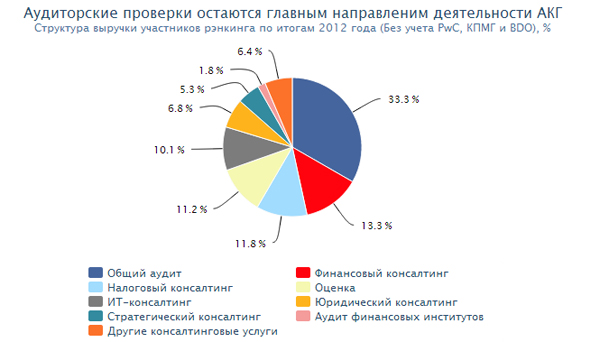

Тем не менее, о застое говорить пока рано – вопреки изменениям законодательства, осложнивших работу аудиторам, рынок продолжил развитие. Основными заказчики для аудиторов стал крупный бизнес, госсектора и финансовый сегмент – почти все они попадают под определение общественно значимых субъектов хозяйственной деятельности (ОЗСХД) и согласно законодательству аудит для них обязателен. Впрочем, число этих заказчиков достаточно стабильно; рассчитывать на то, что именно они станут новым локомотивом для АКГ не стоит. Аттестат аудиторской зрелостиПервой особенностью развития аудиторско-консалтингового рынка в 2012 году стало то, что из потенциальной рецессии его вытянул сегмент аудиторских проверок (в 2011 году драйвером выступал консалтинг). По сопоставимым данным, прирост выручки от собственно аудита за последний год составил 12%, против 6% годом ранее, причем рост происходил по всем его видам. Динамика здесь выглядит следующим образом: прирост доходов от общего аудита составил по итогам года 11,9%, банковского аудита – 8,9%, аудита инвестиционных институтов – 6%, аудита страховых компаний – внушительные 16,5% (см. график 1). Суммарно за 2012 год на аудиторских проверках участники рэнкинга заработали 31,9 млрд. рублей, что составляет 40,3% их суммарной выручки. При этом (без учета данных PwC, КПМГ и BDO) 18,5 млрд рублей пришлось на общий аудит (обязательный и инициативный), 450,7 млн. рублей – банковский, 341,5 млн. рублей – инвестиционный, 204,9 млн. рублей на аудит страховых организаций (см. график 2).

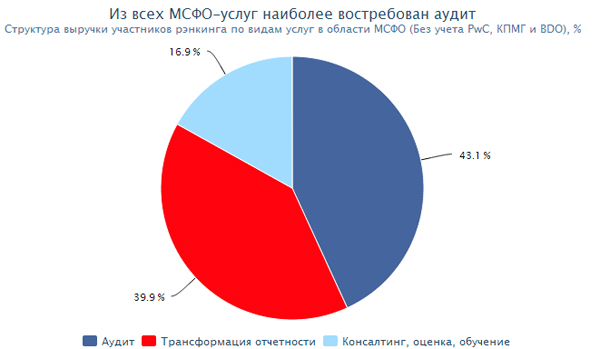

Традиционно высокие доходы от аудиторских проверок обеспечивает крупный платежеспособный бизнес. Дополнительным стимулом аудита финансового сектора стало увеличение объема проверок – к годовым подтверждениям в связи с изменением в нормативных актах в 2012 году добавились поквартальные. Не резко, но продолжает нарастать и спрос на аудит по международным стандартам. Из общей выручки от услуг по МСФО на аудит приходится 43% или почти 2 млрд. рублей (см. график 3). «По закону о консолидированной отчетности, любая компания, единожды зарегистрировавшая свой проспект эмиссии, подпадает под обязанность составлять консолидированную отчетность по МСФО. Это создает перспективы аудита такой отчетности для организаций, которые не готовили ее ранее. Например, субхолдингов крупных компаний. Закон о консолидированной отчетности не освобождает их от подготовки отчетности», – уточняет Владислав Погуляев, старший партнер и руководитель аудиторского направления BDO в России.

Следующая особенность развития рынка в 2012 году заключается в возрастании группы «эксклюзивных» специалистов, проводивших аудит. Большую часть выручки (за исключением инициативного аудита) участникам нашего рэнкинга обеспечили аудиторы с аттестатом нового образца. Напомним, что с 1 января прошлого года проверять общественно-значимые субъекты, у большинства из которых отчетность подлежит обязательному аудиту, могут аудиторы с единым аттестатом, полученным после 1 января 2011 года. Аудиторов с единым аттестатом меньше, чем аттестованных по старым правилам. Это позволило участникам рынка повысить стоимость аудита. «С вступлением нормы в действие количество аудиторов, с правом подписи заключения в госпредприятиях и публичных компаниях, сократилось, поэтому и стоимость услуг начала расти», – говорит генеральный директор компании «ФинЭкспертиза» Агван Микаелян. Стоит отметить, что, несмотря на негативные высказывания об экзамене для получения единого аттестата, большинство из участников рэнкинга весьма неплохо прошли это испытание. За год ведущие АКГ нарастили число аудиторов с единым аттестатом с 511 до 1 277 человек. По состоянию на 1 марта нынешнего года, по данным участников рэнкинга, это число возросло еще больше – до 1 368. А если брать Россию в целом, то сейчас их численность составляет 3 148. Аудиторов с единым аттестатом могло быть и больше, возникни в них дополнительная потребность. Однако провести аудит организаций из числа ОЗСХД компания может даже в том случае, если она имеет в штате всего одного специалиста с новым аттестатом. Понятно, что в подобных случаях часть работы фактически производят специалисты со старыми аттестатами, но если во главе рабочей группы стоит «новый» аудитор и он же подпишет заключение, то это будет отвечать требованиям закона. А коли так, зачем было форсировать процесс получения новых аттестатов? Гонка за демпингомНесмотря на положительную динамику в секторе аудита, новых драйверов, которые придадут рынку дополнительный стимул, не просматривается. «Очевидные факторы, которые, по идее, должны были бы стимулировать укрупнение аудиторско-консалтинговых компаний, в России пока не действуют. Каждый предпочитает бороться и выживать в одиночку», – считает Андрей Дубинский, глава группы компаний BDO в России. А это значит, что снижения конкуренции в ближайшее время на аудиторском рынке не предвидится, равно как и роста цен на услуги АКГ. «Часто при заключении договора на аудит заказчик пытается включить в стоимость услуг определенное количество часов консультационных услуг. Вероятно, это попытка снизить стоимость аудита и получить консультации в качестве бонуса за заказ. Если в период становления аудита, клиент рассчитывал получить консалтинг, поскольку еще не очень понимал, в чем состоит аудиторская деятельность, то теперь это похоже на стремление получить больше услуг за те же деньги», – поясняет Ирина Загерт, генеральный директор компании «Фемида-Аудит». Не улучшает ситуацию и демпинг, который, по словам участников рынка, только усилился. «Если в 2011 году итоговая цена контракта к начальной цене по данным завершившихся конкурсов, составляла в среднем 70%, то в 2012 году этот показатель упал до 51%. Заметно и снижение активности в открытых конкурсах аудиторских компаний, входящих в топ-100 АКГ. Сложно обеспечить необходимый уровень качества аудита за ту стоимость, которая предлагается заказчиками на открытых конкурсах», – рассказывает директор по аудиту ООО «Авантаж Аудит», Елена Анохова. В большинстве случаев к речь здесь идет об организациях, выбирающих аудитора только в силу требований закона. «А если аудитор выбирается только потому, что без него нельзя, как правило, выигрывает аудитор, предложивший самую низкую цену», – уточняет вице-президент ФБК по вопросам корпоративного развития, Ирина Сухова. Ситуация усугубляется еще и тем, что отмечается общее снижение числа компаний подлежащих обязательному аудиту. «Частично это следствие повышения финансовых критериев для проведения обязательного аудита, и также процессов укрупнения бизнеса, а частично – отказ предприятий от обязательного аудита ввиду фактически отсутствия ответственности за уклонение от проведения обязательного аудита», – объясняет Елена Анохова. По ее словам, законопроект, который такую ответственность бы ввел так и не внесен в Госдуму. Лоббистских усилий АКГ пока недостаточно, чтобы продвинуть изменения в Кодексе РФ об административных правонарушениях и в статью 18 Федерального закона «О бухгалтерском учете», которые бы карали непредставление юридическим лицом аудиторского заключения с бухгалтерской (финансовой) отчетностью в случаях, когда обязанность по представлению установлена законодательством РФ, штрафом в размере от 400 до 700 тысяч рублей. Рассчитывать на инициативный аудит в качестве нового драйвера, отмечают опрошенные участники рынка, тоже не приходится. Не исключено, что этот сектор расцветет в связи со вступлением России в ВТО. Но это вопрос явно не одного года. На первом плане пока что будут стоять вопросы юридического сопровождения и налогообложения, и аудиту очевидно будет отведена роль «бесплатного» приложения. Вот и выходит, что кроме крупного бизнеса, государства и финансового сектора, драйверов роста особо и не предвидится. А с учетом конкуренции на рынке аудита эти факторы обеспечат безбедное существование не всем его участникам. В результате, судя по всему, АКГ рассчитывать приходится только на консалтинг. Доходы от издержекЧто касается динамики роста выручки от консалтинговых услуг, то за прошедший год она практически не изменилась и составила около 17%. Всего на консалтинге участники рэнкинга заработали 47,1 млрд. рублей. По словам Дэвида Грэя, управляющего партнера PwC в России, рост спроса на услуги в этом секторе обусловлен притоком зарубежных инвестиций в Россию. «Этому способствуют изменения государственной политики, направленные на формирование более благоприятных условий ведения бизнеса в стране, в частности упрощение налоговых процедур», – считает Дэвид Грэй. Потребность в консультациях возрастает и в связи с нестабильностью на финансовых рынках: «востребованные услуги сейчас тем или иным образом связаны с антикризисными планами. Поэтому компании, как никогда ранее, озабочены созданием резервов, оптимизацией бизнес-процессов, оценкой активов для привлечения финансов и оборотных средств», – отмечает Агван Микаелян. Поэтому не удивительно, что консалтинговый бизнес все больше уходит в область финансов, о чем свидетельствует и структура дохода ведущих АКГ. За 2012 год основной объем выручки от консультаций пришелся на три сегмента: финансовое управление, налоговый консалтинг и оценка – 7,4, 6,6 и 6,25 млрд. рублей. Финансовый консалтинг. Наиболее заметные темпы роста пришлись на услуги финансового консалтинга – 23% за год, против 5%, отмеченных годом ранее. Компании все чаще интересуются контролем издержек, постановкой систем внутреннего контроля и управлением рисками. «Рост спроса на данные услуги обусловлен продолжающимся укрупнением рынка и соответствующими потребностями в реорганизации интегрированных структур, с целью повышения управляемости и снижения расходов. Повышенный спрос на услуги в данном сегменте также связан и с усилением роли государства в контроле за эффективным использованием активов в компаниях с государственным участием», – говорит председатель совета директоров ООО «РСМ Топ Аудит», Елена Лоссь. Динамику сегмента обеспечивают и услуги трансформации отчетности в соответствии с МСФО. Повышение спроса на них обусловлено введением в действие федерального закона №208 «О консолидированной финансовой отчетности». Востребованность услуг в области корпоративных финансов сохраняется и за счет объема сделок по слияниям и поглощениям. Также, по мнению Егора Чурина, генерального директора ООО «Инвест-аудит», активизируются долгосрочные проекты в области унификации учетных систем в соответствии с нормами управленческого, бухгалтерского, налогового учета, МСФО: «клиент заинтересован в том, чтобы работа велась в единой системе, отвечающей всем этим требованиям». Налоговый консалтинг. Высокими темпами в прошлом году росли доходы АКГ от услуг в сфере налогового консалтинга: здесь годовой прирост составил 22%. Спрос на налоговые консультации связан, с одной стороны, стремлением налогоплательщиков к повышению качества налогового учета, а с другой усилением внимания к ним со стороны государства. При этом участники рэнкинга обращают внимание, что объем консультаций по вопросам клиентов практически не изменился, но более востребованной стала налоговая адвокатура – клиенты хотят сохранить заработанное. «Возрастающие аппетиты налоговиков приводят к тому, что даже с учетом немалой доли стремящихся «договориться», спрос на защиту при проверках растет. Эта тенденция сохранится, поскольку снижать налоги государство не планирует, а администрировать их будет жестче. Внесенный в конце прошлого года в Госдуму законопроект, фактически ликвидирующий банковскую тайну и предлагающий автоматически карать за отношения с компаниями, объявленными налоговикам «однодневками» – показатель тренда на «закручивание гаек», – рассказывает Марина Ризванова, генеральный директор аудиторско-консалтинговой группы «Уральский союз». Спрос на налоговый консалтинг будет расти еще и потому, что он приносит ощутимые плоды. «По статистике ВАС РФ, суды удовлетворяют не менее 60% исков к налоговикам. И это при том, что до суда доходят не все претензии. Грамотное сопровождение налоговых проверок показывает инспекторам, что им придется нелегко с данным предприятием, и это может удержать проверяющих от сомнительных доначислений. Зачастую и в рамках досудебного урегулирования, сначала на возражениях по актам, а потом – при апелляционном обжаловании в УФНС решений по проверкам, первоначальные суммы претензий уменьшаются заметно», – добавляет Марина Ризванова. Востребован и специфический налоговый консалтинг, в частности вопросы в области трансфертного ценообразования. «Сегодня это объясняется изменениями в законодательстве о налоговом контроле за сделками между взаимозависимыми лицами, отсутствием практики применения новых правовых норм и достаточного количества квалифицированных специалистов, обладающих практическим опытом в сфере трансфертного ценообразования», – считает Ирина Сухова из ФБК. Второй эшелонПоложительную динамику выручки участники рэнкинга показывают и по таким консультационным направлениям, как стратегическое планирование, юридический и ИТ-консалтинг. Стратегическое управление. Общий доход ведущих АКГ от предоставления услуг стратегического консалтинга составил по итогам 2012 года 2,9 млрд рублей. Сегодня для этого сектора услуг характерны высокие темпы роста – 21%. Растущий спрос на создание стратегий развития, участники рэнкинга объясняют главным образом в связи с потребностями бизнеса в оптимизации затрат. Автоматизация. Умеренными темпами растет и выручка аудиторско-консалтинговых групп от услуг в области автоматизации и информационных технологий. Очевидно, что на данном направлении услуг АКГ испытывают серьезную конкуренцию со стороны крупных ИТ-компаний, влияющих на рынок автоматизации и клиента в целом. По сопоставимым данным, в 2012 году прирост ведущих АКГ от услуг ИТ-консалтинга составил 11,5%, что на 4 процентных пункта больше по сравнению с итогами 2011 года. Объем выручки в этом секторе составил в прошлом году 5,6 млрд. рублей. «Рынок ИТ-консалтинга смещается от крупных масштабных внедрений ERP к решению задач в области оптимизации логистики, комплексной аналитики и моделирования бизнес-результатов, управления производством, эффективного управления персоналом», – делится опытом Андрей Дубинский. Впрочем, перспектива развития данного сегмента сохраняется. По словам Андрея Дубинского, многие крупные компании, которые серьезно вложились в автоматизацию бизнес-процессов, испытывают все больше проблем с сопровождением внедренных ИТ-систем. «Поэтому они все чаще обращают взгляд на тех немногих консультантов, которые готовы взять на себя полный спектр услуг по обслуживанию таких систем на протяжении всего их жизненного цикла», – завершает мысль он. Юридический консалтинг. Менее выразительной динамикой по сравнению с другими сегментами, характеризуется изменение доходов ведущих АКГ от услуг юридического консалтинга. По итогам 2012 года прирост их выручки составил 14%, а суммарный оборот 3,8 млрд рублей. В компаниях отмечают тенденцию снижения темпов роста юридических услуг. Действительно, по нашим расчетам в 2011 году доходы от юридических практик участников рэнкинга подросли на 18%. «В большей степени стали востребованы услуги судебного представительства, которые многие компании традиционно отдают на аутсорсинг внешним консультантам. Также интерес вызывали услуги финансового-правового характера в банковской сфере, например, антимонопольный аудит. Пользовались спросом и услуги по проведению due-diligence, хотя их объем не превысил показателей 2011 года» – поясняет Юрий Фадеев, генеральный директор АКГ «Интерком-Аудит». Дожить до расцветаЗа исключением тенденции повышения динамики выручки в секторе аудиторских проверок, прошедший год для участников рэнкинга мало чем отличается от предшествующего. Так, ранее мы уже отмечали повышение спроса на сопутствующие аудиту услуги (финансовое управления, налоговый и юридический консалтинг): в 2011 году увеличение спроса на эти услуги суммарно обеспечило динамику консалтингового блока в 16% роста. Вероятно, эта тенденция сохранится и в нынешнем году – спрос на консалтинг продолжит удерживать рынок от полной стагнации. На повышение рынка могут сработать и услуги в области международных стандартов финансовой отчетности. Согласно подготавливаемому Минфином законопроекту об изменениях федерального закона «О консолидированной отчетности», предусматривается расширение сферы применения МСФО на акционерные инвестиционные фонды, негосударственные пенсионные фонды (НПФ), управляющие компании инвестиционных фондов, паевых инвестиционных фондов, НПФ, клиринговые организации, клиринговых брокеров, государственные корпорации, государственные компании. Кроме того, согласно новой редакции плана Минфина на 2012-2015 гг. по развитию бухучета и отчетности в РФ на основе МСФО, предстоит перенос начала обязательного представления и публикации консолидированной финансовой отчетности эмитентами облигаций с 2015 года на 2014 год; введение обязательной публикации квартальной консолидированной финансовой отчетности, введение обязательного составления и публикации консолидированной финансовой отчетности общественно значимыми унитарными предприятиями, инфраструктурными и системообразующими, начиная с отчетности за 2015 год. Спрос на услуги, вызванный этими законодательными новациями, с большей долей вероятности подтолкнет развитие рынка. Однако воспользоваться им смогут не все нынешние игроки. «Введение нормы о едином квалификационном аттестате аудитора и практическая реализация данной концепции на данный момент усугубили ситуацию со снижением доверия пользователей услуг к результатам деятельности аудиторов. Это подтверждается, например, обращением Банка России в Минфин с предложением ужесточить условия допуска аудиторов к аудиту банков», – делится информацией Елена Анохова. Получается, что аудиторам, возможно, в очередной раз придется отстаивать свое право на профессиональную деятельность.

Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив За последние пять лет рынок аудиторско-консалтинговых услуг в России увеличился почти вдвое: по итогам 2012 года суммарная выручка участников рэнкинга достигла 79 млрд рублей (против 40-43 млрд. рублей в 2008 г.). До кризиса для двукратного роста рынку ведущих аудиторско-консалтинговых групп (АКГ) было достаточно и двух лет. Очевидно, что сегодня этот рынок теряет темпы: если итоги прошлого рэнкинга (см. «Аудит без права подписи» или «Эксперт» №12 за 2012 г.) показали рост объема аудиторско-консалтинговых услуг на 14%, то в 2012 году аналогичный показатель составил 11%.

За последние пять лет рынок аудиторско-консалтинговых услуг в России увеличился почти вдвое: по итогам 2012 года суммарная выручка участников рэнкинга достигла 79 млрд рублей (против 40-43 млрд. рублей в 2008 г.). До кризиса для двукратного роста рынку ведущих аудиторско-консалтинговых групп (АКГ) было достаточно и двух лет. Очевидно, что сегодня этот рынок теряет темпы: если итоги прошлого рэнкинга (см. «Аудит без права подписи» или «Эксперт» №12 за 2012 г.) показали рост объема аудиторско-консалтинговых услуг на 14%, то в 2012 году аналогичный показатель составил 11%.