|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Доходный метод оценки: как понять, какие акции продавать, а какие покупатьВадим Зверьков Источник: E-xecutive добавлено: 25-07-2013

просмотров: 7628 Как рассчитать справедливую стоимость акции? Доходный подход является наиболее популярным способом оценки стоимости акций. Чтобы разобраться, как применять этот метод в работе, Вадиму Зверькову потребовалось полгода, и сейчас он делится своими знаниями с Сообществом. Если рыночный подход определяет относительную недооцененность или переоцененность стоимости акции, то доходный подход позволяет рассчитать справедливую или обоснованную стоимость акции. Используя рассчитанную справедливую стоимость акции и ее текущую курсовую стоимость, можно вычислить абсолютное значение недооцененности или переоцененности данной акции. Доходный подход является наиболее популярным подходом в оценке стоимости http://www.ocenka-stoimosti.ru акций. Одним из наиболее используемых методов в доходном подходе является метод дисконтирования денежных потоков (DCF). Расчет «справедливой» цены акции с использованием метода дисконтируемых денежных потоков (далее ― DCF) применяют такие российские финансовые организации, как «Атон», «Брансвик», «Никойл», «Объединенная финансовая группа», «Ренессанс Капитал», «Тройка Диалог», «Финам» и другие. Чтобы разобраться в методе DCF я потратил полгода и сейчас готов поделится своими знаниями с вами. Метод DCF представляет собой расчет денежного потока компании от будущей производственно-хозяйственной деятельности. Деятельность компании обычно прогнозируется на 10–12 лет вперед. Расчеты проводят для каждого прогнозируемого года, на периоде от 10 и более лет. Метод позволяет определить свободные денежные потоки, доступные для акционеров компании, что дает возможность рассчитать справедливую цену акции.

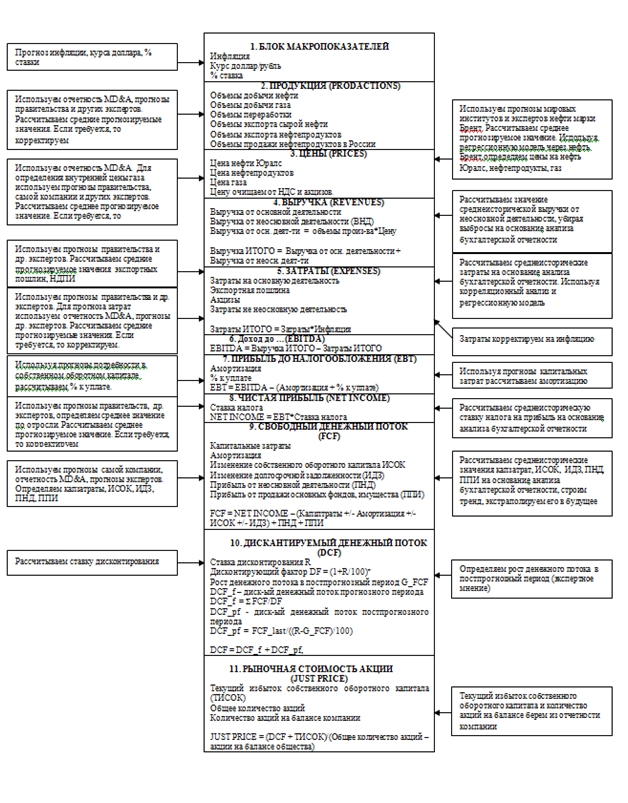

На рисунке 7 приведена общая схема-алгоритм построения модели DCF для нефтяных компаний. Разберем эту схему-алгоритм более подробно. 1 блок. «Макропоказатели»Для модели DCF требуется прогнозировать инфляцию, курс доллар/рубль, процентную ставку. Для прогнозирования процентных ставок используются: модель паритета денежных ставок (МПДС), модель паритета покупательной способности (МППС) и кредитно-депозитная модель (КДМ). Для прогнозирования курса доллара применяется модель паритета денежных ставок (МПДС), а также прогнозы Правительства Российской Федерации и других экспертов. 2 блок. «Продукция»Прогнозируем объемы добычи нефти и газа, ее переработку, а также объемы экспорта и продажи на внутреннем рынке нефти и нефтепродуктов. Для этого используем данные из документов «Анализ финансовой деятельности менеджерами компании» (MD&A), выпускаемых компанией, а также мнения других экспертов, в качестве которых могут выступать российские и мировые финансовые структуры. Рассчитываем средние прогнозируемые значения объемов выпуска продукции за каждый прогнозируемый год. 3 блок. «Цены»Здесь осуществляется прогноз цен на всю выпускаемую компанией продукцию: сырую нефть, газ, нефтепродукты. Для этого используем прогнозы цены нефти марки «Брент», которые публикуются мировыми финансовыми институтами и экспертами (Morgan Stanley, OPEC, Мировой институт нефти и др.). Для прогноза внешних и внутренних цен на нефть и нефтепродукты используются прогнозы Правительства Российской Федерации и других экспертов. Используя эти данные и добавив свое экспертное мнение, рассчитываем средние прогнозируемые значения цены нефти марки «Брент». Затем, применив корреляционный анализ и используя регрессионную модель, через прогнозируемую цену нефти «Брент» определяем прогнозируемую цену российской нефти марки «Юралс», а также цену нефтепродуктов и газа на каждый прогнозируемый год. 4 блок. «Выручка»Определяем выручку компании путем перемножения блоков «Продукция» и «Цены». Например, объем экспортируемой нефти умножается на цену нефти марки «Юралс», объемы продажи нефтепродуктов на внутреннем рынке умножаются на цену нефтепродуктов на внутреннем рынке и т. д. Выручка от неосновной деятельности определяется, как среднеисторическое значение на основе анализа бухгалтерской отчетности за 5–6 лет. Сложив все полученные статьи доходов, получим итоговую выручку компании за год. И так для каждого прогнозируемого года. 5 блок. «Затраты»Делаем прогноз по каждой затратной статье (затраты на добычу, переработку, транспортировку, управление и пр.) Данные для прогноза берем из анализа финансовой отчетности в виде среднеисторических значений, а также используем прогнозы самой компании, прогнозы Правительства Российской Федерации и других экспертов. На их основании рассчитываем средние прогнозируемые значения экспортных пошлин, налога на добычу полезных ископаемых (НДПИ) и акцизов. Затраты корректируем на инфляцию. После этого перемножаем показатели из блока «Продукция» на их «Затраты», с учетом экспортных пошли, НДПИ и акцизов. Например, объемы добычи нефти умножаем на затраты добычи одного барреля нефти, объемы переработки умножаем на затраты переработки одного барреля нефти и так далее. Сумма всех затратных статей даст итоговое значение затрат за год. И так для каждого прогнозируемого года. 6 блок. «Доход до…»Вычисляем доход до амортизации за каждый прогнозируемый год, процентов и налогов, который рассчитывается как разница между блоками «Выручка» и «Затраты». И так для каждого прогнозируемого года. 7 блок. «Прибыль до налогообложения»Для расчета прибыли до налогообложения за год требуется прогнозировать капитальные затраты, потребность в собственном оборотном капитале. Для этого можно использовать данные и заявления самой компании, а также их среднеисторические значения, полученные при анализе бухгалтерской отчетности. Скорректировав значение «Доход до...» с учетом вышеприведенных статей, получим прибыль до налогообложения (EBT). И так для каждого прогнозируемого года. 8 блок. «Чистая прибыль»Для получения чистой прибыли за каждый прогнозируемый год требуется сделать прогноз налога на прибыль. Для этой цели используем прогнозы Правительства Российской Федерации и других экспертов, а так же среднеисторическое значение ставки налогообложения, полученной при анализе финансовой отчетности. В итоге, получаем среднее прогнозное значение ставки на прибыль. Очистив значение «Прибыль до налогообложения» от налога на прибыль, получаем чистую прибыль (NET INCOME). 9 блок. «Свободный денежный поток» (FCF)Осуществляем прогноз на год капитальных затрат, амортизации, избытка собственного оборотного капитала и изменения долгосрочной задолженности, прибыли от неосновной деятельности, прибыли от продажи основных фондов или имущества, с использованием отчетности MD&A, прогнозов экспертов и их среднеисторических значений. Корректируем чистую прибыль с учетом вышеприведенных статей. В итоге получаем свободный денежный поток (FCF), потенциально доступный для акционеров компании. И так для каждого прогнозируемого года. 10 блок. «Дисконтируемый денежный поток» (DCF)Свободные денежные потоки требуется дисконтировать, то есть уменьшать на то значение риска, которое соответствует данному бизнесу, данной компании, данной отрасли. Для этого используется ставка дисконтирования. Существует много методов расчета ставки дисконтирования, например: R = БС + РА + РКУ + РН, (6) Где, БС ― базовая ставка. Это стоимость долгового финансирования для конкретного эмитента (процентная доходность по рублевым облигациям конкретного эмитента или аналогичного); РА ― риск вложения в акции (экспертное мнение, примерно равен 3,5%); РКУ ― риск корпоративного управления (экспертное мнение); РН ― риск неликвидности (экспертное мнение). Дисконтируемый денежный поток (DCF), доступный для акционеров компании вычисляется как сумма дисконтируемого денежного потока прогнозного периода (DCF_f) и дисконтируемого денежного потока постпрогнозного периода (DCF_pf). DCF = DCF_f + DCF_pf, (7) Дисконтируемый денежный поток прогнозного периода (DCF_f) складывается из суммы всех дисконтируемых свободных денежных потоков за каждый год. Формула для расчета следующая: DCF_f = ? FCF/DF, (8) Где DF ― дисконтирующий фактор, равный (1+R/100)n; R ― ставка дисконтирования; n ― степень, связанная с номером прогнозируемого года (для будущего года ― это один, для следующего ― два и т. д.). Дисконтируемый свободный денежный поток постпрогнозного периода (DCF_pf) рассчитывается по формуле: DCF_pf = FCF_last/((R-G_FCF)/100), (9) Где FCF_last ― свободный денежный поток за последний прогнозируемый год; G_FCF ― рост денежного потока в постпрогнозный период (экспертное мнение) Итак, сложив дисконтируемый денежный поток прогнозного периода (DCF_f) и дисконтируемый денежный поток постпрогнозного периода (DCF_pf), получаем общий дисконтируемый денежный поток компании за весь прогнозируемый период. Одиннадцатый блок ― «Справедливая стоимость акции» (JUST PRICE). Если компания имеет акции, находящиеся у нее на балансе, то эти акции следует вычесть из общего количества акций. Данные об акциях на балансе можно взять из финансовой отчетности компании. Итак, разделив рассчитанное значение DCF на количество обыкновенных акций у акционеров, получаем «cправедливую» стоимость акции в абсолютных единицах. Обычно это доллары. Все эти расчеты можно реализовать в MS Excel. По аналогии с приведенной схемой-алгоритмом (моделью) можно построить модель DCF для любой компании из любой отрасли: машиностроения, металлургической, телекоммуникационной, энергетической и других. Главное ― достать данные. Вышеприведенная модель DCF может немного отличаться от других подобных моделей, но это не снижает ее практической ценности. Метод DCF подходит для расчета справедливой цены акций высоколиквидных и «прозрачных» компаний, то есть для нескольких десятков российских акций. Для расчета справедливой цены акций других российских компаний, малоликвидных и непрозрачных обычно применяются упрощенные модели DCF или рыночные методики. Слабость доходного подхода заключается в том, что из-за большого количества прогнозируемых параметров вероятность ошибки сильно возрастает. Поэтому не стоит слепо доверять справедливым ценам, которые публикуют инвестиционные компании. На практике обычно сочетают доходный и рыночный подходы. Как видите рассчитать справедливую стоимость акции ― непростая задача. Расчетом справедливой стоимости акций занимаются профессиональные фундаментальные аналитики. Такие расчеты требуют времени, специальных знаний и умения работать с информацией. Проводить его самостоятельно для личных целей не имеет смысла, если, конечно, вы не хотите в дальнейшем стать фундаментальным аналитиком. Справедливую стоимость акций российских компаний или, как ее еще называют, целевую цену финансовые организации публикуют в специальных аналитических исследованиях и обзорах. Например, справедливая цена акций «ЛУКОЙЛ», которую рассчитала и опубликовала компания «Тройка Диалог» 22 декабря 2004 года, составляет 36,54 долл. США. Компании, которые рассчитывают справедливую или целевую стоимость акции делают предположение, что в течение года стоимость акции достигнет этой справедливой цены. Данные о справедливых, целевых ценах можно найти в газетах, журналах, интернете. Применение доходного подходаЕсли справедливая стоимость акции существенно больше ее текущей курсовой стоимости, то акции считаются недооцененными, а если справедливая стоимость акции меньше ее курсовой стоимости, то акции считаются переоцененными. Чем больше положительная разница между справедливой стоимостью акции и ее текущей курсовой стоимостью, тем больше акции недооценены и значит, обладают большим потенциалом к повышению курсовой стоимости. Чем больше отрицательная разница между справедливой стоимостью акции и ее текущей курсовой стоимостью, тем больше акции переоценены, а значит, обладают большим потенциалом к понижению курсовой стоимости. Недооцененные акции надо покупать, а переоцененные акции ― продавать, так как их курсовая стоимость должна стремиться к справедливой цене. Но цена акций на бирже идет к справедливой цене не по прямой линии, а по синусоиде. Но даже если вы будете так поступать, нет 100% гарантии, что вы всегда будете получать прибыль. На рынке акций вообще не существует никаких гарантий получения прибыли, в отличие от рынка облигаций. Исключением являются разве что привилегированные акции стабильно и прибыльно работающих компаний, дивидендные выплаты по которым закреплены в уставе этого общества. Акции нужно рассматривать как инвестиционные проекты компаний, в которые вы вкладываете деньги. Если проект будет удачным, то он принесет прибыль, если неудачным ― убытки. Поэтому задача инвестора заключается в том, чтобы разумно оценивать уровень и надежность получения будущих доходов компаний. Выбрать для инвестирования следует те компании, доходы которых достаточно высокие и более надежные по сравнению с другими. В мировой практике самыми надежными акциями, с точки зрения стабильности курсовой стоимости, считаются акции, доходы по которым не подвержены сильным колебаниям и остаются относительно стабильными. К таким, в первую очередь, относятся акции предприятий коммунального хозяйства, акции производителей продуктов питания, акции сетей розничных магазинов. На российском рынке примером таких акций являются акции компании «Вимм-Билль-Данн» (WBDF). Выводы:Как же использовать рассмотренные выше фундаментальные подходы? Резюмирую все сказанное в «сухой остаток». 1. Выбор акций для инвестирования нужно осуществлять из компаний, относящихся к стратегическим отраслям (см. список стратегических отраслей российской экономики); 2. Сравнительный подход помогает определить недооцененность и переоцененность акций. Инвестиционный портфель лучше формировать из разных акций, как недооцененных, так и переоцененных. 3. Подход оценки рисков и перспектив компаний помогает оценить и выявить лучших или наиболее перспективных из них, которые и следует покупать. Вот основные критерии выбора акций для инвестирования:

Если вы нашли такие компании, можете считать, что хороший доход на ваши инвестиции обеспечен с вероятностью 90%. 4. Доходный подход (метод DCF) показывает потенциал акции к росту. Для инвестиций лучше выбирать те акции, у которых справедливая стоимость существенно выше курсовой; В заключение главы скажу, что стоимость и динамика акций определяется экономическим здоровьем и перспективами не только состоянием самой компании, но и положением дел в отрасли, в стране и в мире. Поэтому для тех, кто серьезно подходит к инвестированию в акции, помимо анализа самой компании нужно отслеживать («проводить мониторинг») состояние и перспективы отраслей и экономики в целом. Для этого нужно обращать внимания на динамику некоторых экономических и финансовых индексов. Например: динамику индексов промышленного производства, уровень валового национального продукта (ВНП) или внутреннего валового продукта (ВВП), индекса предпринимательской активности, индекса инфляции (индекс потребительских цен, индекс цен производителей), изменение золото-валютных резервов России (ЗВР России), изменение процентных ставок, динамику инвестиций в экономику, а также статистические данные о занятости населения, производстве электроэнергии, строительстве, розничной торговле, структуре и динамике потребительских доходов и расходов, уровне сбережений и многое другое. В этой главе освещена лишь незначительная часть фундаментального анализа, изложены общие принципы и понятия двух наиболее популярных подходов при оценке акций. Этим мы и ограничимся. Остальное изучайте самостоятельно. Слабой стороной фундаментального анализа является то, что при его использовании невозможно учесть все факторы и обстоятельства, которые могут повлиять на курсовую стоимость акций. Какие-то из них всегда останутся неизвестными. В противоположность фундаментальному анализу технический анализ говорит о том, что в цене и ее ценовой динамике уже заложены все факторы, воздействующие на цену этой ценной бумаги. Итак, фундаментальный анализ помогает определить какие акции покупать, а какие продавать, но не может подсказать конкретный момент их выгодной покупки и продажи. Реально помочь в этом может только технический анализ. Следующая глава посвящена техническому анализу, который, надеюсь, станет вашим главным помощником в работе. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив