|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Как взаимодействовать с бухгалтером?Источник: E-xecutive добавлено: 23-09-2013

просмотров: 2762 Наверняка каждому из вас приходилось хоть раз в жизни слышать возмущенные возгласы бухгалтера. Основные правила, которые помогут владельцу или директору компании успешно взаимодействовать с бухгалтерией. Читайте советы участника E-xecutive.ru Алексея Ермолова.

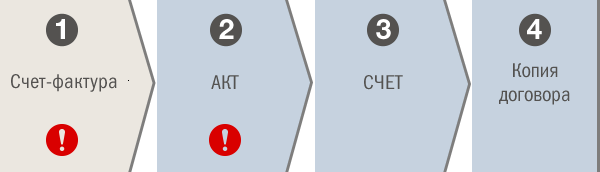

В прошлой статье, когда я рассказывал, как обезопасить себя и свой собственный бизнес при выборе бухгалтерской компании, я затронул одну очень важную тему, а именно: «Как успешно взаимодействовать с бухгалтером». Наверняка каждому из вас приходилось хоть раз в жизни слышать возмущенные возгласы бухгалтера: «Нет первичных документов!», «Не хватает счета-фактуры!», «Не могу составить отчет из-за отсутствия закрывающих документов по сделкам!». На самом деле все эти сложности возникают не только при общении с бухгалтерскими компаниями, но, зачастую, они проявляются и у рядовых компаний со своей, штатной, бухгалтерией. Давайте рассмотрим основные моменты, которые помогут успешно взаимодействовать с бухгалтером. Первое, что следует взять за правило – весь учет хозяйственной деятельности организации ведется исключительно на основе имеющейся первичной документации, т.е. все сделки, которые привели к поступлению или списанию денежных средств должны быть в обязательном порядке документально подтверждены. Конечно, бухгалтер в праве по вашему распоряжению включить данные из электронной копии документа, но помните – это не избавляет вас от обязанности получить оригинал этих документов. Еще один тонкий момент, если вы вдруг предоставите завалявшиеся документы за предыдущие периоды, то это повлечет за собой определенные манипуляции со стороны бухгалтера, составление и сдачу корректирующей отчетности. Вряд ли он скажет Вам за это спасибо! Второе, и не менее важное – первичные документы должны быть разложены и представлены по папкам: ПОКУПКА, ПРОДАЖА, БАНК и КАССА. Это делается для того чтобы упростить процедуру проверки документов, а также ускорить процесс их ввода в бухгалтерскую программу. К примеру, если у нас ПРОДАЖА/ПОКУПКА УСЛУГ, то комплект документов должен выглядеть следующим образом:

* восклицательным знаком отмечены обязательные документы; ** в упрощенной системе счета-фактуры нет, но при этом могут возникнуть другие обязательные документы (в зависимости от деятельности).

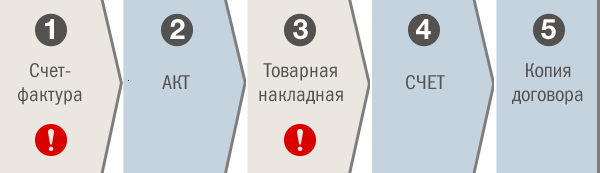

Если речь идет о ПРОДАЖЕ/ПОКУПКЕ ТОВАРА, то комплект документов следующий:

* восклицательным знаком отмечены обязательные документы; ** в упрощенной системе счета-фактуры нет, но при этом могут возникнуть другие обязательные документы (в зависимости от деятельности). С БАНКОМ все проще, главное соблюдать хронологический порядок выписок и делать так, чтобы исходящий остаток новой выписки, совпадал с входящим остатком за предыдущий период.

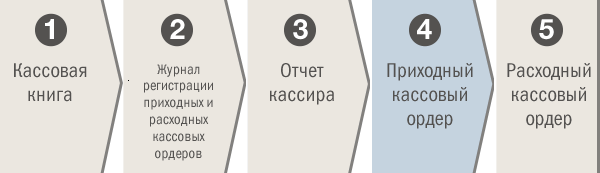

КАССА является самым ответственным моментом, но не переживайте: при частом обращении все действия доводятся до автоматизма:

Помним, что закрывающие документы для составления бухгалтерской и налоговой отчетность рекомендуется предоставлять регулярно, в течении всего периода (чтобы не составлять отчетность в авральном режиме):

Отчетность в пенсионный фонд и фонд социального страхования рекомендуется к формированию:

Итак, когда мы разобрались с первичными документами и все правильно предоставили для проверки нашему бухгалтеру, пришло самое время согласовать отчетность. Перед тем, как подписывать отчетность позаботьтесь о том, чтобы с ней ознакомиться. Даже если вы плохо разбираетесь в бухучете, попросите бухгалтера или обслуживающую вас компанию пояснить все, что вам не понятно и главное, уточните сумму рассчитанного налога. После того как все согласования выполнены, смело давайте добро на отправку отчетности в контролирующие органы. Завершающим этапом общения с бухгалтером или обслуживающей компанией должно быть извещение о своевременной сдаче и приеме отчетности. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив