|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Особенности учета финансовой аренды в МСФОИсточник: GAAP.ru добавлено: 07-10-2013

просмотров: 8448 Учет финансовой аренды регулируется международным стандартом финансовой отчетности (IAS) 17 «Аренда» (МСФО (IAS) 17), введенным в действие на территории Российской Федерации Приказом Минфина РФ от 25.11.11 №160н.

Учет финансовой аренды в соответствии с международными стандартами финансовой отчетности (МСФО) является иллюстрацией основополагающего принципа МСФО – приоритета содержания над формой. В рамках стандарта рассматриваются два основных типа аренды: финансовая и операционная. Отнесение договора к одному из двух типов зависит от содержания операции, а не от формы договора, как в российских стандартах бухгалтерского учета (РСБУ). В соответствии с МСФО (IAS) 17 договором финансовой аренды признается договор, который подразумевает передачу практически всех рисков и выгод, связанных с владением активом. Под рисками в данном случае понимаются любые убытки, связанные с использованием актива в операционной деятельности и последующей реализацией актива, например, убытки от обесценения актива вследствие изменения экономической конъюнктуры, возможный ущерб, хищение и проч.; выгоды, соответственно, – любые прибыли, ожидаемые от использования и последующей реализации актива. Фактически финансовая аренда представляет собой форму кредита под залог основных средств (объекта лизинга). При этом стандарт приводит ряд признаков, по которым – в отдельности или в совокупности – можно определить, подразумевает ли договор передачу практически всех рисков и выгод и, следовательно, должен ли классифицироваться как договор финансовой аренды:

Данный перечень не является исчерпывающим и неоспоримым, МСФО (IAS) 17 приводит иные признаки, свидетельствующие о необходимости классификации договора аренды как договора финансовой аренды, однако уточняет, что в ряде случаев, если прочие признаки явно свидетельствуют об отсутствии передачи практически всех рисков и выгод, связанных с владением активом, договор должен классифицироваться как договор операционной аренды. Операционная аренда – аренда, отличная от финансовой аренды (МСФО (IAS) 17.8). В РСБУ договором финансовой аренды признается договор лизинга в соответствии с юридической формой договора (ГК РФ.665), а не оценкой выгод и рисков, связанных с владением активом. В МСФО классификация договора аренды производится на дату начала арендных отношений либо на дату пересмотра условий договора его сторонами, в то время как в РСБУ Учет на балансе Главное отличие учета лизинга в соответствии с МСФО от РСБУ заключается в том, что в соответствии с МСФО (IAS) 17 лизингополучатель признает арендованный актив и обязательство по дисконтированным будущим арендным платежам. В РСБУ подобно МСФО возможно признание актива и обязательства по сумме арендных платежей, однако учет возможен либо на балансе лизингополучателя, либо лизингодателя, в зависимости от того, что указано в договоре. В отличие от МСФО, РСБУ не предусматривает дисконтирование арендных платежей, то есть оценка актива в РСБУ не учитывает временную стоимость денег. Остальные отличия заключаются в различном распределении расходов и доходов по периодам в МСФО и РСБУ. А именно в МСФО лизингополучатель разделяет арендный платеж на сумму выплат обязательства и процентных расходов. Признание актива В соответствии с МСФО (IAS) 17 первоначальное признание арендованного актива и обязательства осуществляется по наименьшей из следующих величин:

Под минимальными лизинговыми платежами понимается платежи на протяжении срока аренды, которые требуются или могут быть потребованы от арендатора. В данном определении МСФО подразумевает, что при договоре, заключённом на рыночных условиях, справедливая стоимость равна приведенной стоимости минимальных арендных платежей. Ставка дисконтирование или процентная ставка, применяемая для расчета приведенной стоимости, подразумевается такой чтобы:

Были равны

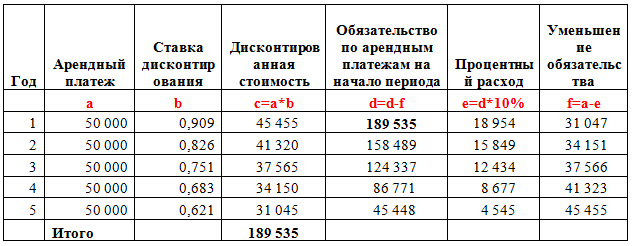

Таким образом превышение стоимости недисконтированных арендных платежей над справедливой стоимостью актива составляют затраты на финансирование, которые распределяются равномерно на срок аренды. Процентные расходы рассчитываются таким образом, чтобы ставка по которой начисляются проценты на оставшуюся часть арендных обязательств, была постоянной (МСФО 17.25). Активы, арендованные в рамках финансовой аренды, амортизируются в соответствии с применяемой амортизационной политикой на предприятии, в течение наименьшего из двух сроков – срока полезной службы актива и срока аренды по договору. Таким образом финансовая аренда в МСФО позволяет разделить лизинговый платеж на выплату обязательств и затраты на финансирование (проценты). Распределение дохода арендодателем основывается на графике, отражающем постоянную периодическую норму доходности по чистым инвестициям в финансовую аренду. Арендные платежи, относящиеся к отчетному периоду, уменьшают как основную сумму задолженности, так и незаработанный финансовый доход в составе валовых инвестиций в аренду. Пример учета финансовой аренды в соответствии с МСФО: Компания получила оборудование стоимостью 210,000 руб. 1 января 2013 года на 5 лет по договору финансовой аренды. Процентная ставка по договору равна 10%. Ежегодные арендные платежи равны 50,000 руб. и должны быть оплачены в конце каждого года. Учет у лизингополучателя: Рассчитаем приведенную стоимость лизинговых платежей, используя ставку дисконтирования 10%, см. Таблицу 1. Приведенная стоимость арендных платежей равна 189,535 руб., что меньше чем стоимость оборудования по договору равная 210,000 руб. На 1 января 2013 года актив будет отражен по приведенной стоимости арендных платежей, так как она меньше справедливой стоимости (стоимости по договору): Дебет «Основные средства» 189,535 руб. Кредит «Обязательство по лизингу» 189,535 руб. В конце 2013 года в учете будут сделаны следующие проводки: Начислена амортизация по оборудованию: Дебет «Расход» 37,907 руб. Кредит «Основные средства» 37,907 руб. Отражена оплата арендного платежа: Дебет «Процентный расход» 18,954 руб. Дебет «Обязательство по лизингу» 31,047 руб. Кредит «Денежные средства» 50,000 руб. То есть в конце 2013 актив будет равен 151,628 руб. (189,535 -37,907), а обязательство 158, 489 руб. (189,535-31,047). Таблица 1. Расчет суммы дисконтированных арендных платежей и процентных расходов

Учет у лизингодателя: Используя тот же пример, на 1 января 2013 года у лизингодателя будут сделаны следующие проводки: Отражена выручка от лизингового договора в сумме дисконтированных лизинговых платежей: Дебет «Дебиторская задолженность» 189,535 руб. Кредит «Выручка» 189,535 руб. Учтена себестоимость списания основного средства: Дебет «Себестоимость» 210,000 руб. Кредит «Основные средства» 210,000 руб. В результате у лизингодателя образуется убыток от выбытия основного средства равный 20,465 руб. (210,000-189,535). Затем в конце 2013 года лизингодатель отражает процентный доход и уменьшение задолженности аналогично лизингополучателю (см. таблицу 1), то есть доход равный 18,954 руб. и уменьшение обязательства на 31,047 руб. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив