|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Сдаем бухгалтерскую отчетность в упрощенном порядкеЕ. Ю. Диркова, директор ООО «Инкубатор для бухгалтера» Источник: Audit-it.ru добавлено: 24-02-2014

просмотров: 3608 Пока не утверждены формы для сдачи отчетности в упрощенном порядке, нужно применять общеустановленные, пояснили финансисты.

Где искать упрощенные формы отчетности Субъекты малого предпринимательства могут применять упрощенные формы бухгалтерской отчетности (п. 4 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, далее – Закон № 402-ФЗ). Упрощенные способы ведения учета, включая бухотчетность, должны устанавливаться федеральными стандартами (подп. 10 п. 3 ст. 21 Закона № 402-ФЗ). Какие варианты есть у малых предприятий Малое предприятие имеет право применять как упрощенные, так и обычные формы отчетности. Такой выбор организация должна сделать самостоятельно.

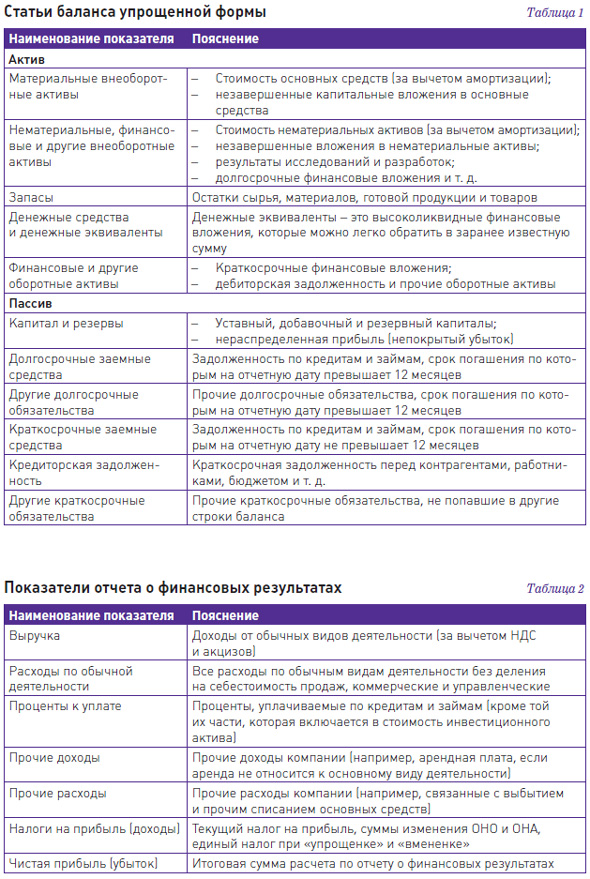

Чем упрощенные формы отличаются от обычных Упрощенные формы бухгалтерской отчетности содержат только обобщенные статьи без какой бы то ни было детализации. Рассмотрим, из чего состоит каждый укрупненный показатель. Бухгалтерский баланс Актив баланса упрощенной отчетности состоит всего из пяти строк, пассив – из шести. Какие показатели входят в каждую из статей баланса, видно из таблицы 1 на стр. 72. Отчет о финансовых результатах Упрощенный отчет о финансовых результатах состоит из семи строк (см. таблицу 2 на стр. 72).

Журнал «Учет в производстве» № 2, февраль 2014 г. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив