|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Модель ожидаемых кредитных убытковНюансы методологииМихаил Кузьмин, Dipifrrus Acca, Dippmrus Cima, аттестованный аудитор, Российская Коллегия Аудиторов Источник: Журнал "МСФО на практике" добавлено: 06-11-2015

просмотров: 10393 Изданный прошлым летом стандарт по финансовым инструментам привнес немало нового в порядок их классификации и оценки, а также обесценения финансовых активов. Эти изменения будут интересны не только специалистам, решившим применять стандарт досрочно или разрабатывающим его учетную политику, но и начинающим специалистам, которым с декабрьской сессии предстоит продемонстрировать знание этого стандарта на экзамене ДипИФР. Мы представляем отрывок из книги «Как подготовиться к экзамену ДипИФР-Рус», которую готовим к печати, посвященный модели ожидаемых кредитных убытков, пришедшей на смену модели понесенных убытков в МСФО (IAS) 39. В настоящее время Совет по МСФО заканчивает глобальный пересмотр подходов к учету финансовых инструментов, постепенно осуществляя переход от старого стандарта МСФО (IAS) 39 к новому МСФО (IFRS) 9. МСФО (IFRS) 9, выпущенный в июле 2014 года, вступает в силу с 1 января 2018 года. Однако компании уже начинают переходить на новый стандарт досрочно или готовиться к его использованию. Кроме того, начиная с декабрьской сессии 2015 года из списка экзаменуемых документов АССА исключила МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», заявив к тестированию следующие стандарты:

Среди всех нововведений учет обесценения финансовых активов занимает особое место, так как концепция ожидаемых кредитных убытков (expected credit losses) внедряется в МСФО впервые. Суть новой модели обесцененияПоявление концепции ожидаемых кредитных убытков обусловлено возросшими рисками мировой финансовой системы, в результате чего отражение в отчетности факта произошедшего дефолта уже не удовлетворяет пользователей финансовой отчетности (как это было реализовано в МСФО (IAS) 39). Их интересует, насколько вероятно получение убытка в связи с неисполнением контрагентом своих обязательств по обусловленным договором платежам. Если экономическое состояние страны (региона, отрасли или конкретного контрагента) ухудшается, можно ли ожидать, что все денежные средства к получению, которые отражены в договорах с контрагентами, действительно будут получены? Скорее всего, нет. Тогда возникает другой вопрос: как отразить это в отчетности? Совет по МСФО реализовал в МСФО (IFRS) 9 модель ожидаемых кредитных убытков, согласно которой ожидаемые кредитные убытки признаются в финансовой отчетности в качестве резерва. Кредитный убыток – разница между предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые она ожидает получить. Если фактор времени существенен, то ожидаемые денежные потоки дисконтируются по первоначальной эффективной ставке процента. Учет обесценения финансовых активовПорядок обесценения, реализованный в МСФО (IFRS) 9, применяется к финансовым активам, учитываемым:

Таким образом, под порядок обесценения подпадают:

Механизм оценки ожидаемых кредитных убытков также применяется и для создания оценочных резервов под ожидаемые кредитные убытки по:

Представление резерва в финансовой отчетностиПорядок создания и представления резерва в финансовой отчетности отличается в зависимости от того, как учитывается финансовый актив – по амортизированной или по справедливой стоимости через прочий совокупный доход. Если финансовый актив учитывается по амортизированной стоимости. Оценочный резерв под ожидаемые кредитные убытки создается за счет прибылей и убытков и уменьшает балансовую стоимость финансового актива в отчете о финансовом положении:

В отчете о финансовом положении такой резерв признается в составе активов, уменьшая тем самым балансовую стоимость финансового актива. Если финансовый актив учитывается по справедливой стоимости через прочий совокупный доход. Оценочный резерв под ожидаемые кредитные убытки также создается за счет прибылей и убытков, но относится в кредит собственного капитала (через прочий совокупный доход):

Данная проводка также отражается в качестве дохода в прочем совокупном доходе. Таким образом, оценочный резерв не уменьшает балансовую стоимость финансового актива в отчете о финансовом положении, а учитывается как один из резервов собственного капитала. Такое представление резерва может показаться странным. Возникает по меньшей мере два вопроса:

Попробуем ответить на эти вопросы по порядку. Действительно, справедливая стоимость учитывает риски наступления дефолта. Однако организация может иметь собственные данные для оценки этого риска и, опираясь на них, уточнять влияние риска на ожидаемый к получению денежный поток. Естественно, что это уточнение будет учитываться аналогично изменению справедливой стоимости самого финансового актива, то есть через прочий совокупный доход. Вместе с тем, так как рынок оценивает справедливую стоимость финансового актива, уместно сохранить эту оценку в отчете о финансовом положении. Именно поэтому мы не корректируем справедливую стоимость актива, а делаем проводку:

Почему сумма накопленных ожидаемых убытков отражается по кредиту собственного капитала (здесь же находятся накопленные прибыли)? Ключевое слово – «ожидаемые». Это еще не случившиеся убытки, которые тем не менее мы уже признали в расходах. Когда убыток фактически случится, он будет полностью признан в качестве убытка и накопленная в собственном капитале сумма частично компенсирует общую сумму убытка. На самом деле, данный вариант – просто способ распределения убытка по нескольким отчетным периодам. ПримерВ конце первого года мы приобрели финансовый актив за 100 долл. Финансовый актив учитывается по справедливой стоимости через прочий совокупный доход. Справедливая стоимость этого финансового актива не изменилась к концу второго года и также составляла 100 долл. В конце третьего года эмитент этого инструмента обанкротился, и справедливая стоимость финансового актива стала равна нулю. Допустим, мы оцениваем кредитоспособность эмитента на конец каждого отчетного периода более пессимистично, чем рынок. На конец первого года мы ожидаем, что общие убытки по инструменту составят 15 долл. На конец второго года наша оценка общих ожидаемых убытков возросла до 47 долл. (несмотря на то что справедливая стоимость не изменилась). Рассмотрим, как описанный выше механизм ожидаемых кредитных убытков позволит распределить фактические убытки на три отчетных периода в отчете о прибылях и убытках. В конце первого года мы делаем проводку:

Сумма 15 долл. будет также отражена в качестве прочего совокупного дохода. В конце второго года мы делаем проводку:

Сумма в 32 долл. также будет отражена в качестве прочего совокупного дохода. На конец второго года накопленная сумма убытков в собственном капитале составит 47 долл. (кредитовое сальдо). На конец третьего года мы отразим убыток от списания финансового актива в размере 100 долл. (подход упрощенный, подробнее о выбытии финансовых активов в следующей части этой главы), а также реклассифицируем сумму в 47 долл. из собственного капитала в прибыли и убытки и покажем как доход. Составим выписку из отчета о финансовом положении на конец каждого из трех лет, долл.:

Теперь составим выписку из отчета о совокупном доходе за три года, долл.:

Обратите внимание на итоговое значение прибылей и убытков. Фактически общее обесценение в 100 долл. распределено на три периода по 15, 32 и 53 долл. в течение каждого последующего года. Общее же воздействие на прочий совокупный доход за три года равно нулю. Таким образом, способ создания резерва под ожидаемые убытки через прочий совокупный доход также распределяет по периодам фактические убытки. Увеличение кредитного рискаРассмотрим, как отражается в отчетности расход на ожидаемые кредитные убытки при первоначальном признании и в случае увеличения кредитного риска. Резерв под ожидаемые кредитные убытки при первоначальном признании. При первоначальном признании финансового инструмента, а также на каждую отчетную дату (если кредитный риск значительно не увеличился) организация должна признать резерв под ожидаемые кредитные убытки исходя из риска (вероятности) наступления дефолта заемщика в течение ближайших 12 месяцев. При этом кредитный риск – это риск (вероятность) наступления дефолта (неспособности заемщика выполнить принятые на себя обязательства в установленные сроки). Обратите внимание!Дефолт не обязательно означает банкротство заемщика. Нарушение срока исполнения обязательства (допустим, обусловленный договором платеж был задержан на 10 дней) тоже является дефолтом. Фраза «оценивается вероятность наступления дефолта в течение ближайших 12 месяцев» не означает, что мы анализируем денежные потоки только в течение ближайших 12 месяцев. Мы рассматриваем вероятность наступления дефолта заемщика в течение 12 месяцев, а денежные потоки, связанные с этим дефолтом, будут относиться ко всему периоду действия договора. В качестве практического упрощения этого требования при первоначальном признании финансового актива организация может рассматривать риски наступления дефолта в течение всего срока действия договора для:

Такой порядок оценки рисков наступления дефолтов должен быть закреплен в учетной политике организации. Резерв под ожидаемые кредитные убытки при значительном увеличении кредитного риска. При значительном увеличении кредитного риска организация должна признать резерв под ожидаемые кредитные убытки исходя из риска (вероятности) наступления дефолта заемщика в течение всего срока действия договора. Признаками значительного увеличения кредитного риска являются:

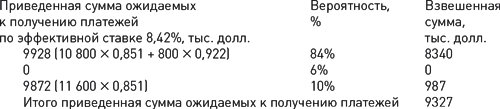

При этом стандарт не устанавливает количественных (процентных) значений понятия «значительного увеличения кредитного риска». Данная оценка зависит от величины кредитного риска при первоначальном признании. Допустим, изменение кредитного риска на 1 процент является незначительным, если кредитный риск вырос с 30 до 31 процента. В то же время увеличение кредитного риска на один пункт с 3 до 4 процентов является существенным. На оценку кредитного риска влияет и срок погашения задолженности. При прочих равных условиях кредитный риск по трехлетнему займу выше, чем по займу, выданному на один год. Оценка резерва под ожидаемые кредитные убыткиНа каждую отчетную дату организация оценивает резерв под ожидаемые кредитные убытки, относя в дебет прибылей и убытков сумму увеличения резерва, а в кредит прибылей и убытков – сумму уменьшения резерва. Величина резерва определяется путем взвешивания по вероятности наступления суммы возможных кредитных убытков с учетом временной стоимости денег. При первоначальной оценке сумма резерва рассчитывается как разница между приведенной суммой платежей, установленных в договоре, и приведенной суммой ожидаемых к получению платежей (взвешенных с учетом вероятности). Обе суммы дисконтируются по рыночной процентной ставке. Необходимость расчета именно по рыночной ставке связана с тем, что эффективную ставку процента можно рассчитать только после определения приведенной суммы ожидаемых к получению платежей, взвешенной с учетом вероятности. На экзамене ДипИФР-Рус эффективная процентная ставка, скорее всего, будет дана в условии. Тем не менее нужно продемонстрировать, что вы понимаете, как производится расчет первоначальной суммы резерва. При последующей оценке сумма резерва рассчитывается как разница между валовой балансовой стоимостью актива (т.е. без учета резерва) и приведенной суммой ожидаемых платежей (взвешенных с учетом вероятности) по первоначальной эффективной ставке процента. При оценке на конец отчетного периода возможных убытков организация должна использовать обоснованную и подтвержденную информацию о прошлых событиях, текущих условиях и прогнозируемых будущих условиях. Приведем условия и решения задач для обоих вариантов обесценения финансовых активов – учитываемых по амортизированной стоимости и по справедливой стоимости через прочий совокупный доход. Обратите внимание, что определение амортизированной стоимости включает в себя сумму резерва под ожидаемые убытки. Поэтому эффективная процентная ставка действует на чистую величину актива, то есть уменьшенную на величину резерва под ожидаемые убытки. После первоначального признания эффективная процентная ставка в дальнейшем не меняется. ПримерОбесценение финактивов, учитываемых по амортизированной стоимости Компания «Омикрон» готовит отчетность на 30 сентября каждого года. 30 сентября 2015 года компания «Омикрон» предоставила заем компании «Бета» на трехлетний срок на сумму 10 млн долл. по рыночной ставке 8 процентов годовых. В соответствии с условиями договора «Бета» ежегодно уплачивает проценты на 30 сентября. Окончательное заем должен быть погашен 30 сентября 2018 года. Компания «Омикрон» собирается удерживать данный заем до полного погашения. «Омикрон» оценивает риск наступления дефолта в течение ближайших 12 месяцев следующим образом: • вероятность, что «Бета» окажется банкротом и не сможет выплатить ни один из оговоренных в договоре займа платежей, составляет 1 процент; • вероятность, что «Бета» не сможет выплатить в срок установленные договором процентные платежи и они будут выплачены в полной сумме (12,4 млн долл.) только 30 сентября 2018 года, составляет 5 процентов. 30 сентября 2016 года «Омикрон» получил от «Беты» установленный договором процентный платеж в размере 800 тыс. долл. (10 млн руб. ? 8%). Однако на 30 сентября 2016 года, по оценкам «Омикрона», операционные результаты «Беты» значительно ухудшились. Риск наступления банкротства компании «Бета» составляет 6 процентов, а вероятность того, что процентный платеж на 30 сентября 2017 года будет перенесен на 30 сентября 2018 года, составляет 10 процентов. Руководство «Омикрона» оценивает эффективную процентную ставку по данному займу в 8,42 процента годовых.

Объясните, как данные операции должны быть отражены в отчетности за годы, закончившиеся 30 сентября 2015 года и 30 сентября 2016 года.(16 баллов) Решение:

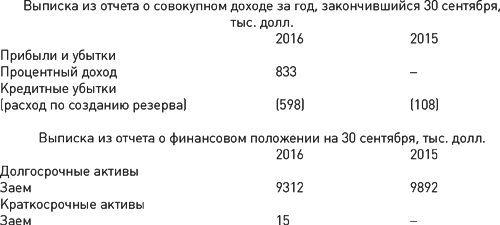

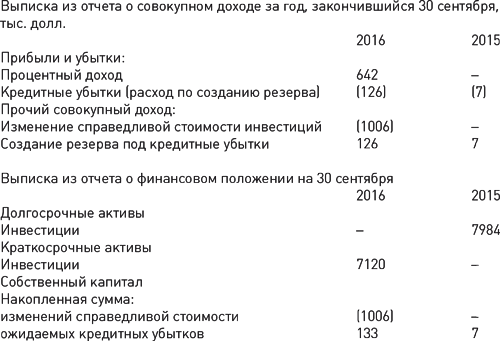

Обратите внимание на расчет ожидаемой к получению суммы 9892 тыс. долл. (с учетом вероятности) на 30 сентября 2015 года. Для расчета использовалась рыночная ставка 8 процентов. Только после этого можно было бы определить эффективную ставку процента по данному займу (дана по условию задачи). Проверим, что это именно та эффективная ставка. Продисконтируем ожидаемый к получению денежный поток на 30 сентября 2015 года. Приведенный денежный поток по эффективной ставке 8,42 процента равен (с точностью до тыс. долл.) 9896 тыс. долл. (800 тыс.× 0,922 + 800 тыс. × 0,851 + 10 800 тыс. × 0,785). Расхождение в 4000 тыс. долл. (9896 тыс. – 9892 тыс.) связано с округлением дисконтирующих коэффициентов. Сравните со следующим расчетом: 800 тыс. долл. / 1,0842 + 800 тыс. долл. / 1,08422 + 10 800 тыс. долл. / 1,08423 = 9893 тыс. долл. (расхождение, связанное с округлением, снизилось до 1 тыс. долл.). Таким образом, может показаться, что при первоначальном расчете резерва удобнее использовать эффективную ставку процента (меньше расчетов, не нужно взвешивать по вероятности). Однако экзаменатор, скорее всего, захочет, чтобы вы продемонстрировали свое умение рассчитывать резерв под ожидаемые убытки прямым способом, взвешивая по вероятности (и не прибегая при первоначальной оценке к эффективной ставке процента). Теперь рассмотрим пример решения задач по оценке обесценения финансовых активов, учитываемых по справедливой стоимости через прочий совокупный доход. ПримерОбесценение финансовых активов, учитываемых по справедливой стоимости через прочий совокупный доход Компания «Сигма» готовит отчетность на 30 сентября каждого года. «Сигма» планирует начать строительство завода 30 сентября 2017 года. Для целей финансирования строительства «Сигма» инвестирует свободные финансовые ресурсы в котирующиеся на рынке облигации компании «Альфа». 30 сентября 2015 года компания «Сигма» приобрела пакет десятилетних облигаций компании «Альфа» в 10 тыс. штук по рыночной цене 7984 тыс. долл. (за весь пакет). Каждая облигация имеет номинал в 1 тыс. долл., и по условиям облигационного займа «Альфа» выплачивает держателям облигаций ежегодные проценты в размере 5 процентов от номинальной стоимости по сроку 30 сентября каждого года. Компания «Сигма» планирует получить от «Альфы» проценты 30 сентября 2016 года и 30 сентября 2017 года и 30 сентября 2017 года продать пакет облигаций за 8276 тыс. долл. Рыночная процентная ставка предоставления кредитных ресурсов на 30 сентября 2015 года составляет 8 процентов годовых. На 30 сентября 2015 года компания «Сигма» оценивает, что риск банкротства компании «Альфа» в течение ближайших 12 месяцев фактически равен нулю. Однако существует 20-процентная вероятность, что «Альфа» допустит технический дефолт по выплате процентов 30 сентября 2016 года и перенесет выплату этой суммы процентов на 30 сентября 2017 года (таким образом оплатив 30 сентября 2017 года сумму в 100 долл. (2 × 1 тыс. долл. × 5%) на каждую облигацию). 30 сентября 2016 года компания «Сигма» полностью получила причитающиеся ей проценты в сумме 500 тыс. долл. (10 тыс. облигаций × 1 тыс. долл. × 5%). В течение года, закончившегося 30 сентября 2016 года, из-за общего ухудшения экономической ситуации процентные ставки выросли до 10 процентов годовых, что привело к снижению справедливой стоимости пакета облигаций в 10 тыс. штук до 7,120 тыс. долл. на 30 сентября 2016 года. На 30 сентября 2016 года руководство «Сигмы» оценивает, что вероятность продолжения роста процентной ставки составляет 35 процентов. В случае роста процентной ставки до 12 процентов годовых справедливая стоимость пакета облигаций на 30 сентября 2017 года составит 6,523 тыс. долл. Однако с вероятностью 65 процентов процентные ставки останутся на прежнем уровне, и справедливая стоимость пакета облигаций на 30 сентября 2017 года составит 7,333 тыс. долл. Руководство «Сигмы» оценивает, что эффективная процентная ставка по данным облигациям составляет 8,05 процента годовых. Приведенная стоимость 1 долл. для ставки 8 процентов годовых к получению через один год составит 92,6 цента, а через два года – 85,7 цента. Объясните, как данные операции должны быть отражены в отчетности за годы, закончившиеся 30 сентября 2015 года и 30 сентября 2016 года. (18 баллов) Решение:

Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Архив

Архив