|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Анализ подходов к измерению результатов деятельности в компанииМансуров Р.Е., к.э.н., директор Зеленодольского филиала «Института экономики, управления и права» Источник: AUP.Ru добавлено: 07-09-2016

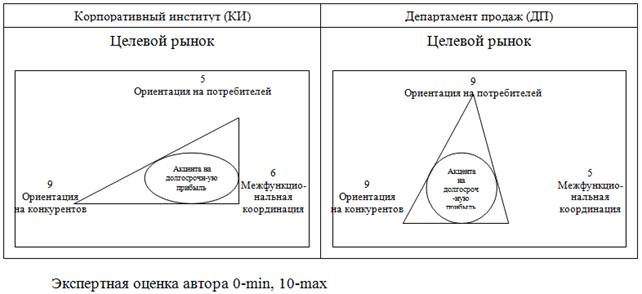

просмотров: 3851 1. Постановка задачи. Известно, что управлять можно только тем, что измеряется. В связи с этим часто актуальным является анализ и совершенствование системы измерения результатов деятельности различных подразделений компании. При этом обычно в таких случаях HR-директору ставят задачу примерно так: «Не понятно чем они там занимаются! Пойди и разберись!». Вот на такую задачу предлагается следующее решение. 2. Решение поставленной задачи. В данной статье представлены результаты исследования основных различий и сходств в подходах к измерению результатов деятельности в Корпоративном институте (КИ) (в части его научно-консалтинговой деятельности) и департамента продаж (ДП), занимающегося реализацией запасных частей для агропромышленной техники. При этом стоит отметить, что Корпоративный университет, как самостоятельное физическое лицо входит в состав единого холдинга, а ДП является структурной единицей управления этого холдинга. Основными видами деятельности Корпоративного университета являются: подготовка специалистов с средним и высшим образованием, повышение квалификации, профессиональная переподготовка, консалтинговые услуги, научные разработки. В данной статье также приведены основные предложения по совершенствованию измерения результатов, оценены возможные последствия данных предложений. Анализ подходов к измерению деятельности. Обе рассматриваемые структуры рыночно ориентированные, об этом свидетельствует то, что в управлении и в измерении деятельности внимание уделяется всем трем аспектам «Модели рыночно ориентированной организации» [1].

Рис. 1.1. Анализ по «Модели рыночно ориентированной организации» Однако это внимание не одинаковое для различных сторон деятельности. Так, в КИ отстают такие составляющие как межфункциональная координация и ориентация на потребителей. Действия ряда подразделений не согласованы между собой и с целями института. При этом чаще преследуются личные цели сотрудников или подразделений как таковых. Об удовлетворенности нашими научными разработками много говорят, однако системы мониторинга и анализа удовлетворенности потребителей нет. В ДП отстает межфункциональная координация. Это выражается в том, что закупщики и продавцы компании, не знают по какой цене товар закуплен или продан. Бывает, что отдел закупок закупает продукцию, которая есть на складе. Все это негативно сказывается на долгосрочной прибыли и перспективах компаний. В тоже время ДП знает, что хотят от нее потребители и как работают конкуренты. Далее проведем анализ по «Модели шести рынков» [1]. Таблица 1.1

В научно-консалтинговой деятельности КИ существует ряд слабых мест, а именно: компания не желает вкладывать средства в развитие персонала, система мотивации требует улучшений, также имеет место недостаточная результативность взаимодействия с поставщиками научных грантов. В целом компания обладает профессиональным составом сотрудников, который способен повышать качество исследований, при снижении их сроков и стоимости. Кроме того, положительным моментом является знание компанией своих конкурентов и стремление их опережать. В качестве негативных сторон в ДП можно выделить низкий уровень профессионального состава, отсутствие эффективной системы поиска, побора и обучения персонала, отсутствие взаимодействия с рынками поддержки и влияния. Дополнительные сложности обусловлены условиями работы с зарубежными поставщиками (поставки товара крупными партиями). Рассмотрим измерение результатов операционной деятельности в исследуемых предприятиях на основе модели 4Е [2]. В КИ рассмотрение будет проводится с позиции ЗС: проректора по науке. Крестиком в приведенной таблице отмечены те категории модели 4Е, которые оцениваются при измерении соответствующих показателей. Таблица 1.2

Оценка важных показателей проводится не по всем категориям. Особую настороженность вызывает отсутствие оценки с позиций эффективности. Этичность вследствие трудности формализации также четко не оценивается, однако можно предположить, что данная оценка проходит на неформальном уровне. Наиболее полно измеряются только показатели №1,4, которые связаны с финансированием. Остальные показатели оцениваются только по критерию результативность. Это приводит к значительным тратам средств, например, на платные публикации и защиты сотрудников, при этом финансовая или другая отдача институту не оценивается, в виду ее сложности. Например, трудно оценить какую пользу принесет сотрудник институту после защиты диссертации. Важным неучтенным аспектом является организация научной работы со студентами. Об этом много говорят на совещаниях, однако четко выстроенных показателей оценки данной деятельности в организации нет. Соответственно ей невозможно полноценно управлять. Таблица 1.3 Управленческие действия получателей информации

По показателям №2,3,5,6 информация собирается в виде полугодовых отчетов, направляется проректору по науке для информации. Дальше она используется для отчетов в государственные органы, а также для отметки лучших и худших кафедр по итогам работы. Более серьезного анализа и разработки конкретных мероприятий по их улучшению не производится. Показателям 1,4 уделяется значительно большее внимание, т.к. они связаны с улучшением финансового результата вуза. Объемы выполняемых работ по хоздоговорам, контролируются ректором, по ним устанавливаются плановые задания для каждой кафедры и контролируется их выполнение. Также выполнение данных показателей связано с системой премирования сотрудников соответствующих кафедр. Большее значение придается финансовым показателям (№1,4). С одной стороны потому, что вуз коммерческий, а с другой стороны финансовые показатели проще всего оценивать. По другим приведенным показателям управленческое воздействие заканчивается отметкой заслуг, упущений кафедр на заседании ученого совета. Во многом это связано с трудностью дальнейшей оценки их последствий. Например, показатели 5,6, их рост говорит о положительной тенденции. Однако, для оценки эффективности необходимо сопоставить выход с входом, например, финансовые затраты с полученной выгодой. Финансовые затраты известны, сложнее оценить выгоды. Они выражаются в росте кадрового потенциала, его рейтинге среди вузов города, известностью вуза, увеличении вероятности выиграть научный грант, большей осведомленности населения и юридических лиц о достижениях вуза и т.д. Все это конечно вносит вклад в увеличение количества учащихся и в свою очередь улучшает финансовое состояние вуза. Это понимает руководство, однако, сложность в оценке эффективности данных показателей, а также в выделении вклада вносимого научной работой вуза в его развитие от вклада вносимого, учебной работой приводит к тому, что данные показатели в настоящее время оцениваются только с позиции их роста. В ДП рассмотрение пойдет с точки зрения ЗС: руководителя финансово-экономического сектора. Таблица 1.4

Тут также этичность не имеет формального критерия оценки, однако полагаем, что оценка происходит на неформальном уровне. Вызывает вопросы однобокость в оценки деятельности у обоих компаний. Так в ДП уклон сделан исключительно на финансовые показатели, а в КИ на показатели финансовые и связанные с внутренними процессами. При этом не оцениваются такие стороны деятельности компаний как клиенты и обучение и развитие. Таблица 1.5 Рассмотрим ДП с позиций получателей информации о результатах измерения деятельности и их управленческих действий.

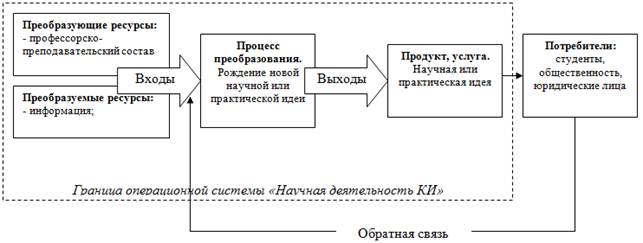

Далее рассмотрим границы операционной системы согласно модели, представленной в [2].

Рис. 1.2. Границы операционной системы в КИ

Рис. 1.3. Границы операционной системы в ДП У обоих подразделений компании имеются похожие входы: сотрудники и информация. Далее в процессе преобразования входов КИ получает новую научную или практическую идею, а ДП организует хранение запчастей и поиск клиентов. Потребителями у КИ являются учащиеся, общественность, юридические лица. У ДП потребители – агропромышленные компании. В КИ существенно ослаблена обратная связь между потребителем и входами процесса преобразования. Это связано с тем, что практически отсутствует сбор данных и анализ удовлетворенности потребителей. ДП наоборот, хорошо знает своих потребителей, там хорошо развита обратная связь. Далее рассмотрим деятельность подразделений компании с позиций модели 5S [2]. Таблица 1.6

Экспертная оценка автора 0-min, 10-max Данная оценка говорит нам о том, что КИ имеет надлежащее оснащение, учебные и административные помещения чисты и прибраны. В то же время дисциплина оставляет желать лучшего, это связано с привычным для преподавателей свободным и размеренным графиком жизни. На рабочих местах не всегда хранится только необходимое, много посторонней документации. В ДП оснащенность и чистота рабочих мест на уровне выше среднего. Отстают показатели аккуратность и дисциплина. Оценка методичности самая низкая и в этом направлении необходимо принятие управленческих мер. Данное отставание обусловлено тем, что компания небольшая и границы функциональных обязанностей весьма размыты. Рассмотрим критерии оценки политик компаний в области управления человеческими ресурсами [3]. Таблица 1.7

Экспертная оценка автора 0-min, 10-max В КИ окупаемость затрат на персонал не определяется. Сравнительно не высокий уровень оценки «создания человеческого капитала», обусловлен тем, что не всегда охотно вкладываются средства в развитие сотрудников. Высокий уровень приверженности и мотивации в основном обусловлен широкими предоставляемыми возможностями для профессионального и карьерного развития деятельных и инициативных сотрудников. В ряде случаев цели компании и цели сотрудников бывают весьма рассогласованными и какой-то целенаправленной работы по их согласованию не ведется. Снижение уровня этической приемлемости обусловлено рядом нарушений трудового законодательства. ДП также не производит оценку окупаемости затрат на обучение, она не вкладывает средства в обучение своих сотрудников. Нельзя назвать эффективным механизм создания человеческого капитала. На работу принимаются специалисты без образования и опыта, т.к. это наиболее дешевая рабочая сила. При этом не оценивается, сколько она принесет компании ущерба пока научится работать. Приверженность компании слабая и вынужденная. Мотивация только материальная и чтобы неуволили с работы. Оценка по составляющей «согласование целей» крайне низкая в связи с тем, что никто в организации из рядовых сотрудников не может четко сформулировать цели компании, соответственно нельзя говорить о согласованности личных целей сотрудников с целями организации. Рассматривая этичность, следует сказать, что с сотрудниками руководство обращается этично, процедуры справедливы, отношения между сотрудниками тоже вполне этичные. В случае наличия проблем личного характера имелись случаи материальной помощи сотрудникам. С позиций Модели информационной политики по Давенпорту [4] КИ находится на этапе «Феодализм», т.е. отдельные руководители полностью контролируют процессы сбора, хранения, распространения и анализа информации. ДП находится на этапе «Анархия». В основном преобладают неформальные взаимоотношения, хотя доступ к информации в организации свободен. С позиций управления формальным, неформальным и психологическим контрактом [5] КИ имеет формальные трудовые отношения с работниками, которые в целом находятся в рамках трудового кодекса. С позиций неформального контракта все основные особенности трудовых взаимоотношений проговариваются и обычно не возникает сильных разрывов между ожиданиями работника и предложениями компании. С позиций психологического контракта в целом ожидания работника и работодателя друг от друга совпадают. В ДП в большей степени присутствует психологический контракт, т.е. что-то проговаривается (становясь неформальным контрактом), однако многое остается на уровне психологических ожиданий. Базовые принципы, заложенные в основу измерения деятельности в данных подразделениях. КИ: 1. Оценка деятельности на основе финансовых показателей, а также показателей эффективности внутренних бизнес-процессов. 2. «Феодализм» в управлении информационными потоками. 3. Не желание вкладывать в развитие сотрудников. 4. Недостаточное внимание к поставщикам и потребителям. ДП: 1. Оценка деятельности только по финансовым показателям. 2. «Анархия» в управлении информационными потоками. 3. Использование дешевой рабочей силы в ущерб профессиональной компетентности. 4. Хорошее внимание к своим потребителям и поставщикам. Основные выводы. КИ: 1. Слабая межфункциональная координация и ориентация на потребителей. 2. Не желание вкладывать средства в развитие персонала. Система мотивации требует улучшений. Недостаточно результативны взаимодействия с поставщиками научных грантов (соответствующими Министерствами, ведомствами и т.д.). 3. Отсутствие оценки с позиций эффективности и этичности. 4. Оценка финансовых и показатели внутренних процессов. 5. Отсутствие обратной связи с потребителями. 6. Низкая дисциплина, на рабочих местах посторонняя документация. 7. Окупаемость затрат на персонал не определяется, низкий уровень человеческого капитала, цели компании и сотрудников рассогласованные, снижен уровень этической приемлемости из-за ряда нарушений ТК. 8. Отдельные руководители полностью контролируют информационные потоки. ДП: 1. Отстает межфункциональная координация. 2. Низкий уровень профессионального состава, нет эффективной системы поиска, побора и обучения персонала, отсутствует взаимодействие с рынками поддержки и влияния. 3. Оцениваются только финансовые показатели. 4. Границы функциональных обязанностей сотрудников размыты. 5. Не производится оценка окупаемости затрат на обучение, компания не вкладывает средства в обучение сотрудников, не эффективен механизм создания человеческого капитала, слабая и вынужденная приверженность компании. Мотивация только материальная, основанная на страхе быть уволенным. 6. По модели Давенпорта компания находится на этапе «Анархия», этим обусловлены проблемы с закупками ненужных запасных частей (которые уже есть на складе). 7. В большей степени присутствует психологический контракт, что негативно влияет на мотивацию сотрудников, при рассогласовании ожиданий. 8. Нет стратегии, сформулированных целей, соответственно они не согласованны с целями работников. Основные рекомендации. КИ: 1. Организовать опросы удовлетворенности заказчиков научных исследований. Срок до 12.12.2010, исполнитель – отдел связей с общественностью. 2. Разработать алгоритмы внутренних бизнес-процессов с учетом согласованная целей компании и сотрудников. Срок до 12.12.2010, исполнитель – учебно-методический отдел. 3. Организовать систему развития и мотивации персонала с оценкой окупаемости вложенных средств. Срок до 12.12.2010, исполнитель – отдел управления персоналом. 4. Разработать комплекс мероприятий по улучшению взаимоотношений с поставщиками научных грантов. Срок до 12.12.2010, исполнитель – отдел связей с общественностью. 5. Разработать систему комплексной оценки деятельности на основе сбалансированной системы показателей. Учесть в данной системе оценку с точки зрения этичности и эффективности выбранных показателей. Срок до 12.12.2010, исполнитель – отдел экономики. 6. Разработать мероприятия по повышению дисциплины сотрудников и культуре работы. Срок до 12.12.2010, исполнитель – отдел управления персоналом. 7. Усилить контроль за соблюдением ТК. Срок до 12.12.2010, исполнитель – отдел управления персоналом. 8. Разработать алгоритм контроля информационных потоков. Срок до 12.12.2010, исполнитель – отдел управления персоналом. ДП: 1. Разработать алгоритмы внутренних бизнес-процессов с учетом согласования целей компании и сотрудников. Срок до 12.12.2010, исполнитель – ФЭС. 2. Разработать комплексную систему управления человеческими ресурсами, в которой учесть все выявленные недостатки. Срок до 12.12.2010, исполнитель – специалист по управлению персоналом. 3. Разработать систему комплексной оценки деятельности на основе сбалансированной системы показателей. Срок до 12.12.2010, исполнитель – ФЭС. 4. Разработать алгоритм контроля информационных потоков. Срок до 12.12.2010, исполнитель – специалист IT. 5. Разработать стратегию. Срок до 12.12.2010, исполнитель – ФЭС. Ожидаемые результаты. 1. Опросы удовлетворенности заказчиков в КИ позволят нам понять, что от нас хотят клиенты и соответственно создать для них ценностное предложение. 2. Мероприятия по улучшению взаимоотношений с поставщиками научных грантов, позволят лучше их понять, сделать ценное им предложение, а также усилить личные контакты. 3. Внедрение сбалансированной системы показателей (ССП) в обеих компаниях позволит нам оценивать деятельность с позиций 4-х составляющих: финансы, клиенты, процессы, обучение и развитие. Однако, внедрение ССП процесс трудоемкий, при этом важно чтобы персонал был вовлечен в эту идею. Без личного участи первого лица компании идея обречена на провал. 4. Разработка системы управления человеческими ресурсами в обеих компаниях позволит управлять повышением эффективности деятельности с позиций направления HR. Есть надежда, что руководство поймет важность развития человеческих ресурсов, через оценку окупаемости данных затрат. В противном случае идея обречена на провал. 5. Разработка алгоритма контроля информационных потоков избавит от «Анархии» в ДП и «Феодализма» в КИ. Информационные потоки будут служить повышению эффективности компании, а не удовлетворению личных амбиций. 6. Разработка алгоритмов внутренних бизнес-процессов в исследуемых компаниях позволит формализовать структуру взаимоотношения компаний с сотрудниками, формализовать цели компании и увязать их с целями сотрудников. В целом реализация всех перечисленных мероприятий позволит нам повысить эффективность деятельности исследуемых компаний за счет создания конкурентных преимуществ в тех областях их деятельности, которые сейчас даже не измеряются. Список литературы. 1. Марголис Джудит. Рыночно ориентированная организация: Учеб.-метод. Пособие. Блок 1: Кн.2 / Пер. с англ. – Жуковский: МИМ ЛИНК, 2007 2. Блакмон Кейт. Понимание операций: Учеб.-метод. Пособие. Блок 1: Кн.3 / Пер. с англ. – Жуковский: МИМ ЛИНК, 2007 3. Фентон-О Криви Марк. Результативное управление человеческими ресурсами: Учеб.-метод. Пособие. Блок 1: Кн.5 / Пер. с англ. – Жуковский: МИМ ЛИНК, 2007 4. Хинтон Мэтью. Информация и принятие решений: Учеб.-метод. Пособие. Блок 1: Кн.9 / Пер. с англ. – Жуковский: МИМ ЛИНК, 2007 5. Стурджес Джейн. Управление людьми при выполнении проектов: Учеб.-метод. Пособие. Блок 3: Кн.4/ Пер. с англ. – Жуковский: МИМ ЛИНК, 2009 Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Архив

Архив