|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Рынок микрофинансирования выходит из «тени»Мария Селиванова OPEC Добавлено: 2013-03-27

Просмотров: 4700

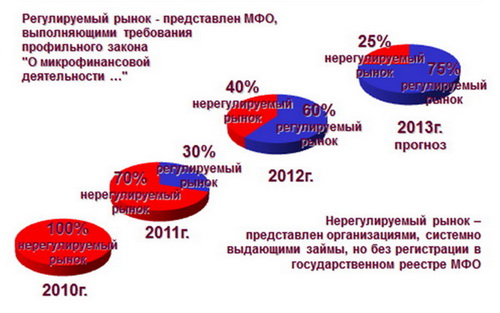

Три четверти микрофинансовых организаций (МФО) в России работает легально. Чтобы полностью ликвидировать серый сектор микрофинансовых услуг, а сами экспресс-кредиты сделать более привлекательным, организации МФО собираются стать максимально открытыми. В России растет число людей, пользующихся экспресс-кредитами на небольшие суммы. В 2012 году регулируемый рынок микрофинансирования вырос на 35%. Как рассказал президент Национального партнерства участников микрофинансового рынка (НАУМИР) Михаил Мамута, сейчас около 1,5 млн россиян пользуются небанковскими финансовыми услугами: берут в долг небольшие суммы «до зарплаты» тогда, когда быстрый займ срочно получить больше негде. Микрофинансовыми услугами пользуются и те люди, которые не могут взять кредит в банке, например из-за маленькой зарплаты, зарплаты, выплачиваемой работодателем «в конверте» или плохой кредитной истории. Также к услугам микрофинансовых организаций (МФО) прибегают предприниматели, которым необходимы заемные средства, но они не имеют интересного для банка залога под кредит. М. Мамута надеется, что к концу 2013 году количество клиентов МФО увеличится до 2-3 млн человек за счет «более качественной системы управления рисками в МФО и более внимательного отношения к потребителю». Сейчас средняя сумма кредита от МФО составляет около 3 тысяч евро. Рынок микрофинансирования не только растет, но и становится все более «белым». Если в 2010 году 100% услуг на рынке микрофинансирования были нелегальными, то в наступившем году лишь каждая четвертая МФО не зарегистрирована в реестре МФО, то есть предоставляет свои услуги незаконно. Рисунок 1. Изменение структуры рынка микрофинансирования в 2010-2013 гг.

Источник: презентация М. Мамуты При продолжающемся быстром росте объемов рынка, обеспечение защиты прав потребителей приобретает особое значение. «Очень важно, чтобы клиенты получали качественные услуги, а их права и интересы были защищены в должной степени», – отметил глава НАУМИР. Для этого участники рынка разработали целый ряд предложений, позволяющий вывести работу с клиентами на качественно новый уровень. В частности, они хотят привлечь финансового омбудсмена к решению возникающих споров, а просроченную задолженность взимать в соответствии с обсуждаемым сейчас «Кодексом этики». Понятные правила и прозрачность предоставления экспресс-кредитов – залог быстрого роста рынка микрофинансирования, отметила замруководителя ФСФР Юлия Бондарева. «В 2012 году было 350 жалоб от клиентов МФО в ФСФР, – рассказал она. – Из них 70% – это жалобы на действия участников рынка, а 30% – предложения по улучшению работы МФО». Значительная часть клиентов МФО жалуются на несоразмерность суммы основного долга и суммы штрафов в случае просрочки платежа. Решением проблемы могла бы стать стандартная форма кредитного договора, который бы не допускал нарастания огромного долга заемщика в считанные дни. В договоре должна быть прописана полная стоимость микрозайма, как это сейчас зафиксировано при получении банковского кредита. Крупные игроки микрофинансового рынка не меньше регулятора заинтересованы в защите прав потребителей, подчеркнул председатель совета директоров группы компаний Adela Financial Retail Group Евгений Бернштам. «Это станет стимулом для клиентов продолжать работать с МФО, снова и снова решая с помощью полученных займов собственные реальные проблемы. Процент невозврата по клиентам, обратившимся к нам повторно, гораздо ниже», – отметил он. Чтобы люди и дальше пользовались микрозаймами, рынок микрофинансирования должен стать цивилизованным, говорит Бернштам. Для этого необходимо провести ряд фундаментальных изменений: обязать МФО проходить ежегодный аудит, запретить им пользоваться упрощенной системой налогообложения и заниматься другими видами деятельности, не связанных с микрофинансированием. Также необходимо ввести требования к минимальному уставному капиталу, считает Е. Бернштам. МФО есть резон бороться за клиента: по оценкам экспертов, если в первый раз процесс получения и возврата кредита прошел гладко, то повторными клиентами МФО становятся 65% обратившихся. Все расположенные на сервере материалы являются собственностью их авторов. Любое воспроизведение, копирование или коммерческое использование этих материалов должно согласовываться с авторами материалов. Заявление об ограничении ответственности |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив Участники рынка микрофинансирования намерены создать «Кодекс этики», защищать интересы клиентов и предоставлять полную информацию по займам. Круглый стол «Что ждет потребителей на рынке финансовых услуг в 2013 году».

Участники рынка микрофинансирования намерены создать «Кодекс этики», защищать интересы клиентов и предоставлять полную информацию по займам. Круглый стол «Что ждет потребителей на рынке финансовых услуг в 2013 году».