Пьянящая статистика. Особенности ситуации на рынке импортного алкоголя в России

Источник: 4pMARKETING

Исследования Центра исследований федерального и региональных рынков алкоголя «ЦИФРРА»

Рынок крепкого алкоголя останется основой российского алкогольного рынка. Потребление крепкого алкоголя растет во всем мире, даже пиво уже приостанавливает свой мировой рост, а рост потребления вина прекратился еще лет 10 назад. И только крепкий алкоголь растет и будет расти благодаря созданию все новых и новых программ его употребления: сегодня это потребление крепкого алкоголя в составе коктейлей, для чего маркетологами была создана целая молодежная коктейльно-клубная субкультура. На взгляд экспертов компании «ЦИФРРА», именно водка готовится маркетологами на мировом рынке к роли нового - вместо виски - лидера мирового алкогольного рынка.

Поэтому главной особенностью развития ситуации на алкогольном рынке России эксперты «ЦИФРРА» считают не рост импорта виски или рома, а процесс восстановления позиций украинской водки и ЛВИ уже после кризиса и перевода в Россию производства компании «Союз-Виктан». А впереди еще открытие завода компанией «Хортица». По вполне понятной причине выдерживает паузу компания Nemiroff - водку Nemiroff пока в России выпускать не имеет смысла, это бренд с мировым потенциалом, «распылять» производство которого по разным странам смысла нет. Его ценность – это место производства. Никому же приходит в голову переносить в другие страны производство водки «Абсолют»…

Именно поэтому мы уделяем максимум внимания рынку водки и с сожалением отмечаем, что успехи российских производителей и экспортеров водки и ЛВИ меркнут перед успехами украинских производителей. Наши успехи на мировом рынке водки (за исключением рынков наших двух стран) в принципе соразмерны. Но успехи на рынках друг друга – несопоставимы.

Спад и легального производства, и импорта алкогольных напитков в январе 2008 года страшны не сами по себе - они лишь отражают общую нестабильность ситуации в течение последних трех лет на алкогольном рынке. А нынешнюю ситуацию «покоя» на алкогольном рынке можно однозначно охарактеризовать только одним словом – «застой». Плохо, что не развивается в России производство крепкого алкоголя, не растет, как ему положено, в объемах. Это самый тревожный симптом и 2007 года, и января 2008-го, поскольку это означает, что не сокращается рынок нелегальной водки и суррогатов.

Но остановимся более подробно на ситуации, сложившейся на рынке импортной продукции в январе 2008 года в России.

Особенностями импорта 2007 года можно назвать не только его серьезный прирост в некоторых сегментах, но и неравномерность поставок. Основной объем пришелся на первый и четвертый кварталы, что должно сказаться на импорте в нынешнем году - спад поставок в первом квартале 2008-го был неизбежен. Рассмотрим ситуацию отдельно по видам алкогольной продукции.

Импорт вермутов и других ароматизированных вин

Прошлый год импортеры вермутов закончили триумфально - прирост составил 60% к предыдущему, 2006-му, году. Но на самом деле на рынке не наблюдался рост потребления вермутов в таком объеме, что не могло не привести к некоторому спаду импорта в январе. Спад относительно января 2007 года составил 65%, и обеспечен он в первую очередь снижением поставок итальянской продукции - на 67%; на 70% упали поставки болгарских вермутов. Как и в целом по рынку, ничего в этом трагичного нет: избыток импорта наблюдался и в первом, и в четвертом кварталах 2007-го. По итогам же 2008 года рост импорта составит не менее 15%.

Импорт виноградного вина

Объем импорта виноградного вина в январе 2008 года был ниже показателя января 2007-го на 30% (в первом квартале 2007 года также наблюдался избыточный импорт). При этом надо отметить, что в январе 2007-го объемы поставок были ниже, чем в аналогичный период 2006-го, на 27%, но при этом годовой импорт вина в 2007 году равнялся импорту в 2006-м. В целом показатель импорта вина в январе 2008 года находится на необходимом рынку уровне. Надо отметить, что на объемы импорта вина в январе еще не оказывало своего влияния начало поставок из Молдавии.

Показатели импорта вина по странам относительно января 2007 года изменились следующим образом:

Поставки болгарских вин снизились на 40%. В январе 2007 года Болгария стремилась восполнить свою неудачу в 2006 году, когда ей не удалось увеличить поставки своего вина в Россию и занять часть доли, принадлежащей молдавским винам. По итогам января 2008 года Болгарии принадлежит 30,6% рынка импортных вин (год назад доля была 36%).

Импорт французских вин сократился на 29% – нынешний объем поставок ближе к реальному; Франция занимает сегодня 18,12% рынка импортного вина. На долю Испании (спад по отношению к январю 2007 года составил 31%) приходилось в январе 12,4% импорта. Германия увеличила свои поставки на 32%, и сегодня ей принадлежит 11,2% рынка импортного вина. Италия (снижение по отношению к январю 2007 года - 34%) занимает 6,9% импорта, Чили (-50%) - 3,94%, Аргентина (-50%) - 3,72%.

Ничего страшного в этом процессе также нет. Участники рынка должны помнить, что во второй половине 2006 года - начале 2007 г-го все спешно начинали переориентацию импорта вина с ближнего зарубежья на дальнее, оттого и спад в январе 2008 года. По итогам нынешнего года рост импорта вина составит не менее 12% относительно 2007-го.

Импорт виноматериалов

Ситуация с импортом виноматериалов отражает «успокоенность» этого рынка. Прошла эйфория российских производителей, стартовавших во второй половине 2006 года. Поэтому спад поставок виноматериалов в январе 2008 года на 45% относительно января 2007 года не страшен. По итогам 2008 года рост объема импорта составит не менее 15%.

Ситуация по странам- импортерам выглядит следующим образом.

Доля Испании в импорте виноматериалов в январе составляла 17,5% (по итогам 2007 года они равнялась 37,5%); на Аргентину приходилось 31,79% (за 2007 год - 23,9%), на Узбекистан- 13,2% (5,3%). Поставки из Франции в январе не осуществлялись, а в 2007 году доля рынка французских виноматериалов равнялась 11,7%. На Португалию в январе пришлось 16,5%, такова же доля этой страны и по итогам 2007 года (надо отметить, что до 2006 года Португалия в Россию виноматериал практически не поставляла).

Импорт виски

Импорт виски в 2007 году вырос относительно 2006-го в 2 раза. Это и рост потребления, и избыток импорта в начале и конце 2007 года. Спад импорта в январе 2008 года на 30% также закономерен, тем не менее рост рынка в 2008 году составит не менее 20%.

Импорт джина

Джин переместился на последнее четвертое место по объемам импорта в группе крепких спиртных напитков (КСН, виски, джин, ром, текила) еще 3 года назад, когда продолжал работать ритуал употребления текилы, но вперед (конечно, после виски) уже выходил ром. Импорт джина упал в январе 2008 года на 65%, но поскольку объемы поставок продукции составляли порядка 80 000 л, то это не трагедия. Прирост импорта джина по итогам 2008 года составит не менее 20%.

Импорт рома

Рост популярности рома обеспечил ему и наименьший спад в группе КСН после виски – всего на 35%. Годовой прирост в 2007 году относительно 2006-го составил 130%; прирост по итогам 2008 года составит не менее 30%.

Импорт текилы

Самый высокий показатель спада в группе КСН - на 57% относительно января 2007 года – показала текила, чья популярность держится и на ритуале, и (как говорят любители) на «беспохмельности» напитка. В 2007 году текила практически не продемонстрировала роста по отношению к 2006 году – он составил всего 4,5%, так что 2008 год покажет, насколько растет популярность этого напитка в России. При этом объем импорта текилы в 2007 году был в 1,8 раза выше аналогичного показателя для джина, в 1,8 раза ниже для рома и в 9,5 раза ниже – для виски. Надо отметить, что импортом текилы в 2007 году стало заниматься гораздо больше компаний, чем ранее, и, как говорят ветераны импорта текилы, рынок «сломали», начав завозить больше дешевой продукции и подпортив имидж премиальной «кактусовой водке».

Импорт КСН в целом

В целом группа КСН практически удвоила свой объем в России в 2007 году, доведя его до 1,85 млн дал. Конечно, полноценную конкуренцию российской водке в «глобальном масштабе» эта продукция не оказывает, но если сравнить этот сегмент с сегментами премиальной водки отечественной и импортной дороже 200 рублей (а по оценкам экспертов «ЦИФРРА», этот сегмент не превышает 2,7-2,8 млн дал с перспективой его развития до 4 млн дал) и дорогого коньяка отечественного и импортного дороже 300 рублей (а его не меньше 3 млн дал), то выясняется следующее: общий объем этой «премиум-группы» составляет не менее 7,65 млн дал. При этом водка занимает не более 36,6%, группа КСН – 24,2%, а коньяк - не менее 39,2%, так что группа КСН показывает отличные результаты.

В январе 2008 года наблюдался спад поставок продукции данной группы - в целом на 35% относительно января 2007-го. Хаотичность и производства, и импорта - все это последствия неэффективного регулирования рынка, приводящего легальный рынок к кризисам. Но у данной группы есть все шансы для восстановления своих позиций в последующие месяцы.

Структура группы КСН в январе 2008 года была следующей: виски – 71,67%, ром- 18,74%, текила - 6,16%, джин – 3,42%.

Импорт коньяка

Поставки импортного коньяка продолжают расти. В январе 2008 году прирост к январю 2007-го составил 12%. При этом прирост поставок в 2007 году к 2006-му по итогам года составил 17,2%. Импорт коньяка в 2008 году способен по итогам года выйти на уровень 2005-го, когда в Россию еще шли интенсивные поставки молдавской и грузинской продукции.

В январе 2008 года увеличили свои поставки относительно января 2007-го Армения – на 29% (на Армению приходится 43,8% рынка импорта коньяка) и Франция – на 17,6% (29,5% импорта). Молдавия заняла 12% рынка импорта в январе 2008 года. Спад продемонстрировали украинские коньяки - на 9,7% (9,53% импорта) и азербайджанские –на 85% (2,5% импорта).

Импорт коньячных материалов

Импорт коньячных материалов упал на 37% относительно января 2007 года (при этом импорт коньячных материалов в 2007-м вырос по итогам года на 90%). Необходимо сказать, что на рынке сырья царит такой же хаос и отсутствие контроля, как и на рынке готовой продукции.

Ситуация по странам-импортерам сложилась следующая: Азербайджан в январе 2008 года занимал 35,65% рынка (по итогам 2007 года доля составляла 41%), Франция - 19,5% (40,77%), Армения - 42,34% (10,53%).

Импорт шампанских и игристых вин

Ситуация на рынке шампанских и игристых вин развивается аналогично коньячной практически всегда. В январе 2008 года здесь тоже был зафиксирован рост - на 36,7% относительно января 2007-го и в 2,23 раза относительно января 2006-го. По итогам 2007 года импорт шампанских и игристых вин вырос на 56%.

Лидируют в поставках игристые вина Италии – прирост в январе 2008 года к январю 2007-го составил 31%, доля рынка в январе-2008 равнялась 57,6%. Франция показала прирост в 14,3% (доля рынка – 18,3%), Украина – 50% (9,16%), Венгрия - 200% (4,12%). Вновь – через 3 года - появилась на рынке Австралия, чья доля импорта составила 3,66%.

Динамика развития отечественного рынка шампанских и игристых вин имеет интересную особенность: в России этот рынок развивается очень активно во всех ценовых сегментах в последний год (ранее темпы роста рынка не превышали 10-15% в год). Если в низких ценовых сегментах отечественные шампанские и игристые вина (до 130 руб.) частично замещают тихие вина, то аналогичный процесс протекает и в дорогом сегменте - даже при росте рынка тихого виноградного вина в объеме и в дешевом сегменте, и в дорогом.

Импорт плодовых вин

Плодовые вина не играют существенной роли на российском рынке. Общий объем винного рынка в России в 2007 году составил 100-103 млн дал, и доля плодовых вин на нем была всего 3,4%. Импорт плодовых вин снизился в январе 2008 года на 14,5%. При этом импорт китайского вина упал в январе 2 раза относительно января 2007 года (доля рынка в январе 2008-го – 36,9%), немецкое вино выросло в 2 раза в объеме (доля рынка – 20,9%), а литовское – в 4 раза (17,02%). В 2007 году рынок плодового импорта сократился на 17%. Рынок плодовых вин в России развивается циклами по 3-4 года, и в 2008 году прогнозируется начало его роста.

Импорт слабоалкогольных напитков

Доля импортных слабоалкогольных напитков на российском рынке крайне незначительна, причем все поставки в январе 2008 года осуществлялись из Украины. Спад поставок относительно января 2007 года составил 71%. После снижения ставки акциза в 2008 году отечественная продукция не подешевела, и будущее украинских САН будет зависеть от цены продукции.

Импорт водки и ликероводочных изделий

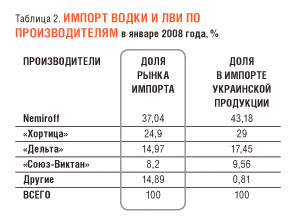

В январе 2008 года благодаря усилиям четырех украинских компаний: Nemiroff, «Хортица», «Дельта», «Союз-Виктан» - объемы поставок украинской водки и ликероводочных изделий в Россию вновь вышли на уровень рекордного для поставок украинского алкоголя 2005 года и составили 85,8% рынка импортной водки и ЛВИ в России (табл. 1). Этот показатель гораздо важнее спада поставок украинской продукции в январе 2008 года относительно января 2006-го на 26% (импорт начала 2006 года решал задачу создания стратегических запасов на территории России).

Если сравнивать ситуацию по импорту водки и ЛВИ в России в январе 2008 года с результатом «показательного» 2005-го, то прирост составил 3,7%. Из существенных изменений за эти годы помимо успехов украинских производителей необходимо отметить следующее. Ирландия благодаря ликеру «Бейлис» занимает 2,78% рынка импорта водки и ЛВИ в январе 2008 года. Утроились поставки водки из Италии – сегодня она занимает 2,25% рынка импортной водки и ЛВИ. Выросли поставки водки из Финляндии – доля рынка в январе 2,06%; в 2,5 раза увеличились поставки водки из Швеции (доля рынка 1,7%); в десятки раз выросли поставки водки из Мексики (1,44%); возобновились поставки белорусской водки (0,73%).

Так как рынок крепкого алкоголя в России в последние несколько лет существенно меняется, причем именно благодаря украинским компания, которые вернули любовь в России к крепким настойкам, угасавшую с 2002 года, после перехода в руки государства брендов «Старка», «Кубанская» и т. п., то мы выделяем в отдельный сегмент крепкие настойки (ликероводочные изделия крепостью свыше 25%).

85,29% рынка крепких ЛВИ в январе 2008 года занимали три украинские компании:

- Nemiroff - 55,97% рынка импортных крепких настоек в целом и 65,53% рынка украинских настоек в России;

- «Хортица» - 18,82% рынка импортных крепких настоек в целом и 22,07% рынка украинских настоек в России;

- «Дельта» - 10,6% рынка импортных крепких настоек в целом и 12,37% рынка украинских настоек в России.

Эти же компании занимают 99,97% рынка украинских крепких настоек в России. Комментарии просто излишне.

Таким образом, сегодня четыре украинские компании занимают 85% рынка водки и ЛВИ (табл. 1). Это Nemiroff - 37,04% рынка импортных водки и ЛВИ в целом на российском рынке, ТД «Хортица» - 24,9% рынка импорта, «Дельта» - 14,97%, «Союз-Виктан»- 8,2%.

В ближайшее время доля рынка украинских компаний дойдет до 90% рынка импорта, а по итогам 2008 года займет не менее 7% российского рынка водки и ЛВИ с объемом 9,2 млн дал. При этом надо учитывать, что дешевой украинской водки в России нет.

Общий вывод

Эксперты «ЦИФРРА» ждут от российских экспортеров водки и ЛВИ «подвига». Нам бы очень хотелось с гордостью рассказывать с цифрами в руках об успехах наших компаний за рубежом, но - увы. Российская водка не доминирует в импорте ни одной страны мира за исключением «транзитной» Латвии. Когда мы с гордостью (и это действительно так) говорим об успехах водки «Парламент» в Германии – а это самое большое достижение российской водки за рубежом, - то мы помним, что это 4% рынка водки Германии. Но водка в Германии занимает всего 4% от рынка крепкого алкоголя этой страны.

Ситуация на российском рынке алкоголя в январе не является в целом показательной ни для производства, ни для импорта. Другое дело, что начиная с марта «оживится» законотворческая деятельность государства, которая может реально изменить положение на нашем рынке. Но хочется надеяться на то, что созданный подкомитет по акцизной продукции при профильном Комитете Госдумы РФ сможет уберечь депутатов и чиновников от популизма и волюнтаризма в процессе регулирования.