Работник выходит на пенсию. Обновленная форма отчета

Источник: Журнал «Упрощенка»

Законодатели неоднократно поднимали вопрос и предлагали законопроекты, увеличивающие пенсионный возраст. Пока право на трудовую пенсию по старости

Чтобы получать пенсию, работник должен сам обратиться в Пенсионный фонд. Внимательный бухгалтер об этом предупредит. Трудовая пенсия назначается со дня обращения, но не раньше наступления пенсионного возраста (п. 1 ст. 19 Закона № 173−ФЗ). Так что работникам можно посоветовать, чтобы те обратились в Пенсионный фонд за несколько дней до своего 60−летия или 55−летия. Тогда пенсия будет начислена как раз со дня достижения соответствующего возраста.

На будущего пенсионера работодатель обязан подать индивидуальные сведения о страховом стаже и начисленных взносах по определенной форме. Новая форма документа

В пункте 66 Инструкции указано, что документ представляется в территориальный орган ПФР страхователем, то есть работодателем, по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии.

Сведения следует подавать на предполагаемую дату установления трудовой пенсии. Форма

Общие правила заполнения

Перечислим все сведения, которые следует отразить в форме

После этого нужно поставить дату составления документа. Это будет предполагаемая дата установления трудовой пенсии, то есть день, когда работник достиг пенсионного возраста или подал заявление в Пенсионный фонд (если оно подано после достижения пенсионного возраста). Дата заполняется в форме «ДД наименование месяца ГГГГ» .

Дату представления отчета в ПФР указывает сотрудник фонда. В следующем поле следует отметить символом «Х» отчетный период, за который подаются сведения. Как определить этот период при подаче сведений на работника, желающего получать трудовую пенсию, будет рассказано далее.

В специальном поле, расположенном справа, знаком «Х» отмечается тип сведений. Правила обычные. Если форма подается за этого работника впервые, то она считается исходной. Для изменения ранее поданных сведений подается корректирующая форма. Заметим, что в ней указываются все сведения, а не только исправляемые. Если форму подали ошибочно, то сдается отменяющая. В ней заполняются все поля от «Страхового номера» до «Кода категории застрахованного лица» включительно.

Далее фиксируются данные застрахованного лица — его страховой номер и фамилия, имя, отчество. Следует обратить внимание на заполнение граф, где указываются суммы начисленных и уплаченных страховых взносов на страховую и накопительную части пенсии.

Аналогичные правила применяются и в отношении заполнения поля с указанием стажа работы. Даты в формате «ДД.ММ.ГГГГ» должны находиться в пределах со дня окончания предыдущего отчетного периода до дня предполагаемого назначения пенсии. Периоды, когда работник был в отпуске без сохранения содержания или находился на больничном, отражаются с использованием кодов, которые даны в приложении 1 к Инструкции.

Остальные поля заполняются в порядке, предусмотренном для формы

Код особых условий берется также из классификатора, данного в приложении 1 к Инструкции. Соответствующая графа не заполняется, если особые условия не подтверждены документами или занятость работника в этих условиях не соответствует требованиям действующих нормативных актов.

В графе «Исчисление страхового стажа» две колонки. В одной указывают коды основания, во второй — дополнительные сведения. Согласно классификатору коды основания могут быть следующими:

- СЕЗОН — отработка полного навигационного периода на водном транспорте или полного трудового сезона на предприятии сезонной отрасли;

- УИК104 — работа при отбывании наказания в виде лишения свободы;

- ВОДОЛАЗ — подводные работы;

- ЛЕПРО — работа в лепрозории и противочумном учреждении;

- АДМИНИСТР — отпуск без сохранения содержания;

- ВРНЕТРУД — период временной нетрудоспособности. В колонке «Дополнительные сведения» отражают коды:

- ДЕТИ — отпуск по уходу за ребенком;

- ДЕКРЕТ — отпуск по беременности и родам;

- ДЛОТПУСК — оплачиваемый отпуск;

- ДОГОВОР — работа по договору

гражданско-правового характера со сроком, не ограниченным расчетным периодом; - УВПЕРИОД — случай, когда расчетный период увеличен.

В этой же колонке следует записать количество календарных месяцев и дней (для водолазов — часов и минут), отработанных в особых условиях.

Последняя графа «Условия для досрочного назначения трудовой пенсии» также разбита на две колонки. В колонке «Основание» указывается код из классификатора, данного в приложении 1 к Инструкции. Колонку «Дополнительные сведения» заполняют только для некоторых оснований в соответствии с Инструкцией.

Код категории для «упрощенцев»

Как уже было указано, постановлением № 152п были изменены коды категории. Если для организаций на общем режиме код прежний — НР (наемный работник), то работодатели на «упрощенке» в сведениях, подаваемых на своих работников, теперь должны записывать код УСЕН. Правда, данный код действует лишь в 2010 году. Объясняется это просто. На 2010 год для «упрощенцев» и плательщиков ЕНВД установлены льготные тарифы по страховым взносам. Согласно подпункту 2 пункта 2 статьи 57 Федерального закона от 24.07.2009 № 212−ФЗ они уплачивают лишь пенсионные взносы по ставке 14%. С 2011 года льгота отменяется: для «общережимников» и «упрощенцев» будут действовать одинаковые тарифы, поэтому код категорий работников компаний на УСН станет обычным — НР

Обратите внимание, что код УСЕН необходимо указывать «упрощенцам» в 2010 году не только в форме

За какой период отчитываться

Разберемся с периодами, за которые следует подавать сведения на работников, претендующих на получение пенсии. Напомним, что в 2010 году работодатели должны подавать индивидуальные сведения два раза в год: до 1 августа за 1−е полугодие и до 1 марта 2011 года за год. Соответственно на работников, которые планируют начать получать пенсию в 2−м полугодии 2010 года, сведения будут подаваться за период с 1 июля 2010 года и по день назначения пенсии. В 2011 году — с даты начала соответствующего квартала и по день назначения пенсии. Отметим, что если за рассматриваемый период взносы еще не начислялись (например, дата назначения пенсии — 5 апреля 2011 года, взносы за март отражены в отчете за I квартал, а за апрель еще не начислялись), то сведения подавать все равно нужно. Но в этом случае графы для указания сумм взносов останутся незаполненными.

Теперь о том, в каком поле ставить знак «Х». Для данных, представляемых за 2010 год, предусмотрены только два поля: «I полугодие» и «год». Поэтому если дата назначения пенсии приходится на 2−е полугодие, отмечается поле «год». В 2011 году отчеты будут подаваться ежеквартально, следовательно, знак «Х» ставится в поле, соответствующем тому отчетному периоду, в котором назначается пенсия.

Перейдем к примерам.

Пример 1

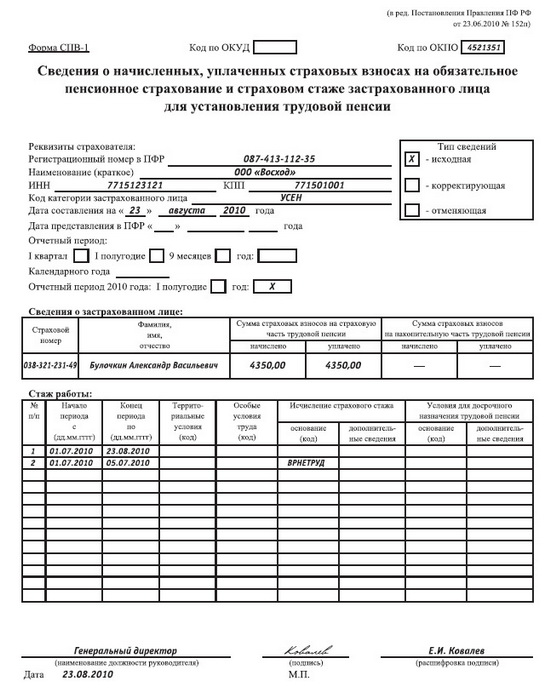

А.В. Булочкину, работающему в ООО «Восход» (УСН с объектом налогообложения доходы), 23 августа 2010 года исполнится 60 лет. 16 августа 2010 года он подал в отделение ПФР документы на оформление трудовой пенсии. Заполним форму

Работник имеет право на трудовую пенсию с 23 августа 2010 года. Предыдущий отчет по персонифицированному учету должен быть сдан за полугодие 2010 года. Значит, форму

Вначале укажем реквизиты ООО «Восход». Форма подается впервые, поэтому знаком «Х» отметим поле «исходная». Так как общество применяет упрощенную систему, код застрахованного лица — УСЕН. Дата отчета — 23 августа 2010 года. Знак «Х» поставим в поле «год».

Теперь приведем данные застрахованного лица — страховой номер и ФИО. За август взносы в ПФР еще не начислены, поэтому в отчет войдут только суммы за июль 2010 года. Укажем 4350 руб. в графах для записи взносов на страховую часть трудовой пенсии. Так как сумма на накопительную часть пенсии А.В. Булочкину не начислялась и не уплачивалась, в соответствующих графах поставим прочерки.

Отразим периоды, входящие в стаж: в первой строке — полное время работы (с 01.07.2010 по 23.08.2010), во второй — период болезни (с 01.07.2010 по 05.07.2010) и код ВРНЕТРУД. Остальные графы оставим незаполненными. Форму нужно подписать у руководителя организации, поставить печать и дату (образец ниже).

Пример 2

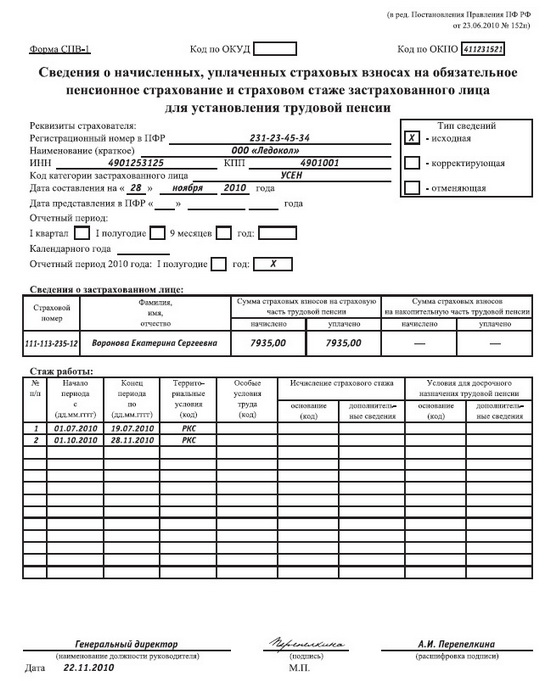

ООО «Ледокол» находится в Магаданской области. Применяет УСН. Кладовщица Е.С. Воронова имеет право на трудовую пенсию с 28 ноября 2010 года. Сотрудница работала в организации с 2007 года по 19 июля 2010 года включительно, а с 1 октября 2010 года вновь заключила с ней трудовой договор. Заполним форму

Сведения следует представить за период с 1 июля по 28 ноября 2010 года (с первого дня отчетного периода по день, когда должна быть назначена пенсия). Форма подается впервые, поэтому знак «Х» проставим в поле «исходная». За ноябрь взносы еще не начислялись, поэтому в отчет войдут показатели за июль и октябрь (в августе и сентябре сотрудница не работала и денег не получала). Дважды укажем (начислено и уплачено) сумму страховой части пенсии — 7935 руб. (2590 руб. + 5345 руб.). Так как взносы на накопительную часть пенсии для Е.С. Вороновой не предусмотрены, далее будут стоять прочерки.

Далее укажем периоды работы — с 1 по 19 июля и с 1 октября по 28 ноября. ООО «Ледокол» расположено в Магаданской области, поэтому в графу «Территориальные условия» внесем код РКС (район Крайнего Севера). Заполненная форма