Трансформационные корректировки по налогам на прибыль

Источник: Журнал "Корпоративная финансовая отчетность. Международные стандарты"

Сравнение РСБУ и МСФО

Для учета налогов в российском учете используют ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», в международном учете – МСФО (IAS) 12 «Налоги на прибыль».

В МСФО (IAS) 12 для учета и расчета налоговых разниц используется так называемый балансовый метод. ПБУ 18/02 требует учитывать их с помощью метода отсрочки, основанного на показателях отчета о прибылях и убытках. Рассмотрим основные отличия двух способов расчета налогов на прибыль (табл. 1).

Таблица 1 - Сравнение и принципы расчета налогов на прибыль

| МСФО (IAS) 12 | ПБУ 18/02 |

| Балансовый метод | Метод отсрочки |

| Принципы | |

| Балансовый метод основан на выявлении разниц в балансовой стоимости активов и обязательств с их налоговой базой | Метод отсрочки основан на выявлении разниц в моментах признания доходов и расходов |

| Расчет налоговых разниц | |

| Налоговые разницы определяются как разницы в балансовой стоимости активов и обязательств и их налоговой базе | Налоговые разницы определяются как разницы в величине доходов или расходов при сравнении с бухгалтерским учетом и налоговой базой |

| Постоянные разницы | |

| Понятие не используется, но по сути это разница между бухгалтерской прибылью, умноженной на применяемую налоговую ставку, и расходом по налогу на прибыль | Определяются через доходы и расходы, исключаемые из расчета налоговой базы как отчетного, так и последующих периодов |

| Расчет текущего налога на прибыль | |

| Это сумма налогов на прибыль к оплате (возмещению) в отношении налогооблагаемой прибыли (убытка, учитываемого при налогообложении) за период | |

| Отражение в отчете о финансовом положении / бухгалтерском балансе | |

| Статьи отчета о финансовом положении | Статьи бухгалтерского баланса |

| Отражение в отчете о совокупном доходе / отчете о прибылях и убытках | |

| Статьи отчета о совокупном доходе | Статьи отчета о прибылях и убытках |

Как видно из табл. 1, расчет налоговых разниц и отложенных налогов существенно различается в МСФО и РСБУ.

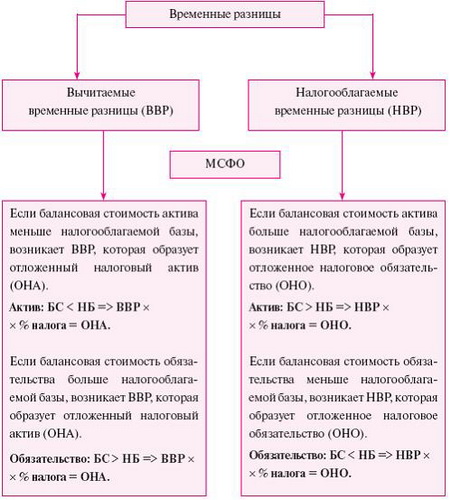

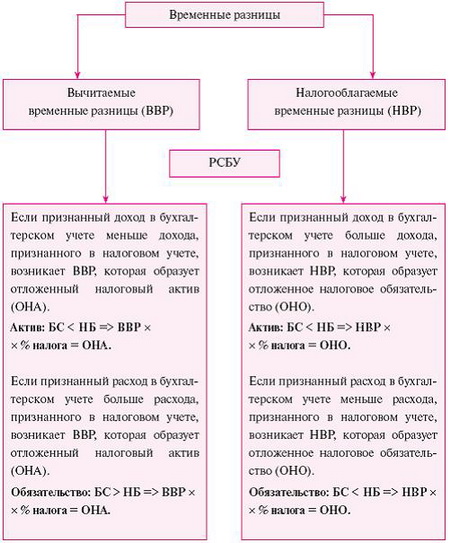

Временной разницей является:

- в МСФО: разница между балансовой стоимостью (БС) актива или обязательства и его налоговой базой (НБ);

- РСБУ: разница между доходами и расходами согласно бухгалтерскому учету и доходами и расходами согласно налоговому учету (см. схему).

Сравнение временных разниц в МСФО и РСБУ

Отложенные налоговые активы и обязательства согласно ПБУ 18/02 формируются вследствие возникновения постоянных и временных разниц. Под постоянными разницами понимаются доходы и расходы, которые отражаются в отчете о прибылях и убытках отчетного периода, но не включаются в налоговую базу ни отчетного, ни последующих периодов. Под временными разницами понимаются доходы и расходы, формирующие финансовый результат в текущем отчетном периоде, а налоговую базу по налогу на прибыль – в других отчетных периодах.

Согласно МСФО такая методика учета отложенных налогов запрещена, поскольку они оценивают налоговый эффект будущих доходов и расходов, а постоянные разницы на него не влияют.

В связи с тем что различаются способы расчета временных разниц и в МСФО отсутствует понятие постоянных разниц, необходимо делать ряд корректировок почти по каждой статье отчета о финансовом положении, связанных с налогами на прибыль, которые будут рассмотрены ниже.

Постоянные разницы

Одна из трудностей при трансформации по налогам на прибыль связана с постоянными разницами, возникающими в РСБУ. МСФО не оперируют понятием постоянных разниц, но это не значит, что их не существует; при этом они не включаются в расчет отложенных налогов.

На практике некоторые компании при трансформации используют форму для представления расчетов, приведенную в табл. 2.

Таблица 2 - Порядок расчета налоговых разниц

| № п/п | Описание корректировки | № корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/обязательств по налоговому учету | – | – | – | Указать |

| б | Корректировки: | – | – | – | – |

| в | Непризнание НМА | Х1 | Указать | Указать (указать, временная или постоянная) | Указать сумму (из стр. в столб. 3), если корректировка имеет постоянный характер |

| г | Признание ОС | Х2 | Указать | Указать (указать, временная или постоянная) | Указать сумму (из стр. г столб. 3), если корректировка имеет постоянный характер |

| д | Реклассификация | Х3 | Указать | Указать (указать, временная или постоянная) | Указать сумму (из стр. д столб. 3), если корректировка имеет постоянный характер |

| е | Итого налоговой стоимости | – | – | – | Сумма ячеек: |

| ж | Балансовая стоимость по МСФ | – | – | – | Сумма ячеек: |

| з | Итого налоговых разниц | – | – | – | Разница: |

В МСФО для сравнения стоимостей активов или обязательств используют налоговую базу и балансовую стоимость согласно МСФО. Для этого необходимо составить налоговый баланс по тем статьям, что и в отчете о финансовом положении (по МСФО). Как правило, налоговые балансы редко кто составляет, поэтому используют балансовые стоимости активов и обязательств согласно РСБУ, прибавляют/отнимают временные разницы, которые возникли по соответствующим статьям (например, используются разные способы расчета амортизации в российском бухгалтерском учете и в налоговом учете; в зависимости от того, в связи с чем образовалась разница, ее и относят к балансовой стоимости актива и обязательства).

Таблица 2 предназначена для выявления временных разниц и устранения разниц, имеющих постоянный характер, которые не используются в расчете отложенных налогов. В столбце 4 табл. 2 указывается характер разницы: постоянная или временная. Следовательно, итоговая сумма разницы (строка з, столбец 5) содержит в себе разницу, которая непосредственно влияет на отложенные налоги. Разница, имеющая постоянный характер, не влияет на расчет.

Для расчета уже отложенных налогов рассмотрим табл. 3.

Таблица 3 - Порядок расчета ОНО и ОНА

| Отчетная дата | ДД.ММ.ГГ |

|

|

|

|

|

| Ставка налога на прибыль | Указать % |

|

|

|

|

|

| Временные разницы | Ссылка | Стоимость в МСФО учете | Стоимость в налоговом учете | Временные разницы | ОНА | ОНО |

| 1 | 2 | 3 | 4 | 5[1] | 61 | 71 |

| Активы | – | – | – | – | – | – |

| Нематериальные активы | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = столб. 5 x % |

| Основные средства | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = столб. 5 x % |

| Финансовые активы | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = столб. 5 x % |

| Запасы | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = столб. 5 x % |

| Дебиторская задолженность | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = = столб. 5 . % |

| Прочие текущие и внеоборотные активы | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 < 0 => столб. 6 = столб. 5 x % | Если столб. 5 > 0 => столб. 6 = столб. 5 x % |

| Обязательства | – |

|

|

|

|

|

| Кредиторская задолженность | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 > 0 => столб. 6 = столб. 5 – % | Если столб. 5 < 0 => столб. 6 = столб. 5 – % |

| Финансовые обязательства | Указать | Подставить значение из соответствующей таблицы расчета | Подставить значение из соответствующей таблицы расчета | Столб. 5 = | Если столб. 5 > 0 => столб. 6 = столб. 5 x % | Если столб. 5 < 0 => столб. 6 = столб. 5 x % |

| Итого | – | – | – | – | Сумма ОНА | Сумма ОНО |

Иногда специалисты по МСФО путают постоянную разницу и временную. Например, по МСФО запасы оцениваются по наименьшей из двух величин: себестоимости или чистой стоимости продажи. Согласно РСБУ оценка аналогична: если чистая стоимость продажи запасов снизилась, то создается резерв под снижение стоимости материальных ценностей. В налоговом учете резерв не создается, и бухгалтеры делают неправильный вывод, что если такого расхода нет вообще, то и разница является постоянной. Однако на самом деле она временная, и расход нельзя рассматривать в отрыве от финансового результата. Итоговый финансовый результат в бухгалтерском и налоговом учете будет одинаковый (было обесценение или нет). При использовании балансового метода подобных ошибок не возникает, поскольку разница в стоимости запасов неизбежно приведет к признанию отложенного налога.

Налоговые разницы[2] по основным средствам (НМА)

При трансформации операций, связанных с основными средствами (ОС) либо НМА, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и по МСФО:

- при первоначальном признании и оценке ОС, НМА;

- при разных сроках амортизации, нормах амортизации, способах амортизации;

- при инфлировании стоимости ОС, НМА согласно МСФО;

- при переоценке ОС, НМА согласно МСФО;

- при обесценении ОС, НМА согласно МСФО;

- при исключении нереализованной прибыли при приобретении ОС, НМА внутри группы.

Налоговые разницы при первоначальном признании ОС (либо НМА) могут возникнуть в случаях, когда то или иное ОС (либо НМА) согласно налоговому учету является таковым, но согласно МСФО – не является. Поэтому при расчете налоговых разниц нулевая стоимость по МСФО будет сравниваться со стоимостью ОС (НМА), учтенной в налоговом учете. Данная корректировка будет иметь временный характер, так как влияет на прибыль. В отчетности будет отражен ОНА.

Корректировка 1 – «Формирование ОНА, возникшего при признании ОС (НМА) в налоговом учете и непризнании согласно МСФО» (возможны и обратные ситуации).

ОНА может возникнуть при признании ОС (НМА) в учете по МСФО, согласно договору финансовой аренды либо в тех случаях, когда право собственности на актив не перешло. В то же время в налоговом учете такой объект ОС (НМА) не должен отражаться в учете.

Корректировка 2 – «Формирование ОНО, возникшего при признании ОС (НМА) согласно МСФО и непризнании в налоговом учете» (возможны и обратные ситуации).

Часто в российском и в налоговом учете различаются сроки, нормы или способы амортизации. Помимо этого, они могут различаться и при учете по МСФО. При расчете налоговых разниц необходимо сравнить стоимости ОС (НМА) согласно МСФО и налоговому учету. Разницы между ними будут иметь временный характер и образовывать ОНО либо ОНА.

Корректировка 3 – «Формирование ОНА/ОНО, возникшего вследствие разных сроков амортизации либо нормы или способа амортизации согласно МСФО и налоговому учету».

Согласно МСФО (IAS) 29 «Финансовая отчетность в условиях гиперинфляции» стоимость ОС (НМА), приобретенных в период гиперинфляции, подлежит корректировке, учитывающей изменение общего индекса цен. Соответствующая норма в налоговом законодательстве отсутствует. Такая корректировка будет иметь временный характер, и в этих случаях часто будет формироваться ОНО, так как в России экономика имеет характеристики роста инфляции.

Корректировка 4 – «Формирование ОНО (в некоторых случаях – ОНА), возникшего из-за высокой инфляции в стране, в которой ведется деятельность отчитывающейся компании».

МСФО (IAS) 16 «Основные средства» (МСФО (IAS) 38 «Нематериальные активы») разрешает учет ОС (НМА) по переоцененной стоимости. Статья 257 НК РФ указывает, что переоценка ОС (НМА), проведенная после 1 января 2002 г., не учитывается для целей налогообложения. Такая корректировка будет иметь временный характер, поэтому может возникнуть как ОНО, так и ОНА.

Корректировка 5 – «Формирование ОНО/ОНА вследствие разницы в стоимости ОС (НМА) при проведении переоценки ОС (НМА) согласно МСФО».

При последующей оценке ОС (НМА) согласно МСФО необходимо проводить тест на обесценение. В случае возникновения убытка от обесценения стоимость ОС (НМА) уменьшается. Соответствующие нормы в налоговом законодательстве отсутствуют. В таких случаях формируется ОНА; когда восстанавливается убыток от обесценения, то сторнируется начисленный ОНА.

Корректировка 6 – «Формирование ОНА вследствие возникновения/восстановления убытка от обесценения стоимости ОС (НМА) согласно МСФО».

Согласно параграфу 11 МСФО (IAS) 12 временные разницы консолидированной финансовой отчетности определяются путем сопоставления консолидированной (т. е. суммированной) балансовой стоимости активов и обязательств в консолидированной финансовой отчетности с соответствующей налоговой базой. Налоговая база при этом определяется исходя из консолидированной налоговой декларации в тех юрисдикциях, в которых такая декларация составляется. В других юрисдикциях налоговая база определяется на основе налоговых деклараций отдельных компаний группы.

МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность», МСФО (IAS) 28 «Учет инвестиций в ассоциированные организации» и МСФО (IAS) 31 требуют исключения нереализованной прибыли из стоимости ОС, которые были приобретены в результате сделки между материнской и дочерней (совместной, ассоциированной) компанией. Для целей налогообложения первоначальная стоимость ОС (НМА) определяется как сумма расходов на приобретение независимо от того, у кого приобретались ОС (НМА).

Корректировка 7 – «Формирование ОНО/ОНА вследствие исключения нереализованной прибыли (по МСФО), возникшей от приобретения ОС (НМА)».

Налоговые разницы по запасам

При трансформации операций, связанных с запасами, могут возникнуть налоговые разницы из-за несоответствия учета согласно МСФО и налогового учета:

- при разном подходе к оценке незавершенного производства, готовой продукции и других запасов;

- при исключении нереализованной прибыли при приобретении запасов внутри группы.

Не всегда сформированная стоимость запасов равна в налоговом учете и учете по МСФО. Такое неравенство стоимостей приводит к возникновению налоговых разниц, которые будут иметь временный характер.

Корректировка 8 – «Формирование ОНО/ОНА вследствие различных оценок стоимости запасов в налоговом учете и учете по МСФО».

Аналогично основным средствам (см. выше, корректировка 7) запасы могут быть реализованы внутри группы между компаниями. При консолидации материнской, дочерней, ассоциированной, совместной компаний необходимо исключать нереализованную прибыль. Подобные исключения влияют на возникновение налоговых разниц, которые имеют временный характер.

Корректировка 9 – «Формирование ОНО/ОНА вследствие исключения нереализованной прибыли (согласно МСФО), возникшей от приобретения запасов».

Налоговые разницы по дебиторской задолженности

При трансформации операций, связанных с дебиторской задолженностью, могут возникнуть налоговые разницы из-за несоответствия учета согласно МСФО и налогового учета:

- при формировании резерва по безнадежной дебиторской задолженности;

- при отсрочке платежа;

- при различных моментах признания дебиторской задолженности;

- при отражении в учете по МСФО задолженности по финансовой аренде (лизингу) у арендодателя;

- при учете задолженности по «кассовому методу».

Порядок создания резервов по сомнительной дебиторской задолженности для целей налогообложения, определенный в ст. 266 НК РФ, отличается от подхода, используемого в МСФО. Согласно МСФО резерв формируется исходя из практики компании по погашению просроченной дебиторской задолженности (например, 50 % резерва от общей суммы дебиторской задолженности при просрочке от 90 до 180 дней). Согласно ст. 266 НК РФ при расчете налоговой разницы необходимо учесть, что подобная разница будет иметь временный характер.

Корректировка 10 – «Формирование ОНА/ОНО вследствие различных подходов к определению резерва по сомнительной дебиторской задолженности».

В случае когда оплата дебиторской задолженности имеет отсрочку более 1 года, такую задолженность согласно МСФО необходимо дисконтировать. В налоговом учете она будет учтена по номинальной стоимости. В этих случаях при формировании отложенных налогов возникнет ОНА, т. е. такая корректировка будет иметь временный характер.

Корректировка 11 – «Формирование ОНА вследствие различных подходов к определению величины дебиторской задолженности при отсрочке платежа».

Одним из принципов МСФО при признании активов является вероятность их получения. К сожалению, не всегда дебиторская задолженность может быть признана в учете из-за невысокой вероятности ее получения на момент возникновения. В налоговом учете признание дебиторской задолженности может производиться «методом начисления» либо «кассовым методом» (ст. 271, 273 гл. 25 НК РФ). Согласно методу начисления доход, т. е. дебиторская задолженность, признается в момент реализации работ, услуг, имущественных прав (см. также корректировку 15). Даты признания в таком случае в налоговом учете и учете по МСФО будут разными. Следовательно, это неравенство влечет за собой возникновение налоговых разниц, которые будут иметь временный характер.

Корректировка 12 – «Формирование ОНА вследствие различных подходов к признанию дебиторской задолженности, вероятность получения которой невысокая».

В соответствии со ст. 273 НК РФ отдельные виды расходов и доходов учитываются на основе «кассового метода», в то время как согласно МСФО они должны признаваться по «методу начисления».

Корректировка 13 – «Формирование ОНА/ОНО вследствие различных подходов к признанию дебиторской задолженности (в налоговом учете – «кассовый метод», в МСФО – «метод начисления»).

Налоговые разницы по финансовым инструментам

При трансформации операций, связанных с финансовым инструментами, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и согласно МСФО:

- при разных способах формирования первоначальной и последующей оценки финансовых инструментов;

- при различных принципах подхода к признанию и выбытию финансовых инструментов;

- в других случаях.

Согласно МСФО финансовые инструменты (финансовые активы и финансовые обязательства) классифицируются по категориям, затем оцениваются согласно своей категории. Финансовые активы, относящиеся к категориям «Ссуды и дебиторская задолженность» и «Инвестиции, удерживаемые до погашения», должны оцениваться по амортизированной стоимости. В налоговом учете порядок определения стоимости для некоторых финансовых активов будет основан на рыночной стоимости. В случаях когда невозможно определить рыночную стоимость, используют расчетную цену (расчетная цена не является амортизированной стоимостью). В таких случаях могут возникать налоговые разницы, которые будут иметь временный характер.

Корректировка 14 – «Формирование ОНА/ОНО вследствие различных подходов к определению стоимости финансовых активов/обязательств».

Аналогичная ситуация и с финансовыми обязательствами, которые относятся к категории «Прочие финансовые обязательства», оцениваемыми по амортизированной стоимости согласно МСФО.

При признании или выбытии финансовых инструментов в налоговом учете необходимым условием является переход права собственности. Моментом признания или выбытия финансовых инструментов в МСФО является критерий перехода всех рисков, выгод и контроля по финансовому инструменту. Не всегда переход права собственности означает переход рисков, выгод и контроля. Поэтому необходимо отразить ОНО или ОНА, так как такое несоответствие будет временным.

Корректировка 15 – «Формирование ОНА/ОНО вследствие различных критериев признания/выбытия финансовых активов».

Налоговые разницы по кредиторской задолженности

При трансформации операций, связанных с кредиторской задолженностью, могут возникнуть налоговые разницы из-за несоответствия учетов – налогового и согласно МСФО:

- при отражении в учете по МСФО обязательств по финансовой аренде (лизингу) у арендатора;

- при отсрочке платежа, когда кредиторскую задолженность необходимо дисконтировать (см. корректировку 11);

- при учете обязательств по «кассовому методу» (см. корректировку 13).

При отражении в учете по МСФО финансовой аренды у арендатора признается обязательство, в то время как в налоговом учете такое обязательство отсутствует, поскольку право собственности на арендованный актив не перешло к арендатору. Следовательно, такое несоответствие повлечет за собой отражение отложенных налогов, имеющих временный характер.

Корректировка 16 – «Формирование ОНА/ОНО вследствие возникновения обязательства по лизингу согласно МСФО».

Налоговые разницы по прочим активам и обязательствам

В отчете о финансовом положении помимо вышеперечисленных статей могут содержаться и прочие активы или обязательства, по которым необходимо провести анализ правил налогового учета (см. гл. 25 НК РФ) и учета по МСФО. Необходимо по прочим статьям сравнить их балансовые стоимости, выявить характер разницы (т. е. временный или постоянный) и, если налоговая разница имеет временный характер, рассчитать ОНО или ОНА (табл. 4).

Таблица 4 - Определение отложенных налогов балансовым методом

| Анализируемый объект | Условие | Вид временной разницы | Отложенный налог |

| Актив | БС > НБ | Налогооблагаемая (НВР) | ОНО |

| БС < НБ | Вычитаемая (ВВР) | ОНА | |

| Обязательство | БС > НБ | Вычитаемая (ВВР) | ОНА |

| БС < НБ | Налогооблагаемая (НВР) | ОНО |

Корректировка 17 – «Формирование ОНА/ОНО вследствие несовпадений учета прочих активов или обязательств в налоговом учете и учете по МСФО».

Прочие вопросы

Отложенные налоги в РСБУ

На практике у бухгалтеров всегда возникает вопрос: что делать с отложенными налогами и текущим налогом на прибыль (рассчитанными в РСБУ) при составлении отчетности по МСФО? Так как отложенные налоги в РСБУ и учете по МСФО рассчитываются совершенно разными способами, при которых получается разный результат, то отложенные налоги, рассчитанные согласно РСБУ, необходимо сторнировать.

Корректировка 15 – «Сторно ОНА/ОНО, сформированного в РСБУ».

Изменение ставки налога на прибыль

Российские правила учета налоговых разниц не рассматривают вопрос применения известных будущих налоговых ставок и учет эффекта от изменения действующей налоговой ставки. Согласно параграфу 60 МСФО (IAS) 12 необходимо рассчитать ОНО и ОНА согласно новой ставке налога на прибыль, если существует вероятность того, что погашение ОНО и ОНА произойдет в тот период, когда будет существовать новая ставка налога на прибыль. При этом возникающий отложенный налог признается в составе прибыли или убытка, за исключением той его части, которая относится к статьям, ранее отраженным не в составе прибыли или убытка.

Корректировка 16 – «Расчет эффекта от изменения ставки налога на прибыль».

Перенесенные на будущее неиспользованные налоговые кредиты

Для признания отложенного налогового актива, возникшего из перенесенных на будущее неиспользованных налоговых кредитов, необходима уверенность в том, что компания получит налогооблагаемую прибыль, которая эти убытки покроет (согласно принципу осмотрительности).

Взаимозачет налоговых разниц

Российское налоговое законодательство (гл. 25 НК РФ) содержит ряд ограничений по взаимозачету. Похожие требования присутствуют и в МСФО, поэтому в таких случаях нет необходимости делать трансформационные корректировки.

Досрочные или краткосрочные обязательства

Если налог на прибыль подлежит уплате в течение периода, превышающего 12 месяцев после отчетной даты, то сумма налога раскрывается как долгосрочное обязательство.

В связи с тем что в соответствии с МСФО (IAS) 12 зачет краткосрочных налоговых активов и краткосрочных налоговых обязательств допускается только в том случае, когда компания имеет юридически закрепленное право зачета признанных сумм, данные о задолженности и переплате по налогу на прибыль должны показываться в отчетности развернуто:

- в части расчетов по налогу на прибыль с федеральным и региональным бюджетами в рамках одной компании;

- в части расчетов по налогу на прибыль по разным компаниям в рамках консолидированной отчетности.

Рассмотрим выполнение описанных корректировок на примере.

Пример

Компания «Альфа» в течение 2009 г. осуществляла свою основную деятельность (производство фруктовых соков). В ее учете были отражены все операции согласно РСБУ. На 31 декабря 2009 г. ей необходимо сделать трансформацию годовой отчетности из РСБУ в МСФО. Отраженные операции, связанные с налоговыми разницами и налогом на прибыль, указаны ниже.

Необходимо составить отчетность по МСФО, используя трансформационные корректировки.

Операция – расчет налоговых разниц, связанных с долгосрочными активами

Компания «Альфа» приобрела НМА стоимостью 30 000 руб. со сроком службы 2 года. Согласно МСФО такой НМА необходимо сразу признать в качестве расхода, так как нижняя граница стоимости НМА, признаваемых в учете, составляет 40 000 руб. (данное требование указано в учетной политике компании «Альфа» для НМА). В налоговом учете НМА будет признан по стоимости, равной 30 000 руб.

Корректировка 1 – «Формирование ОНА, возникшего при признании НМА в налоговом учете и непризнании в учете по МСФО».

В конце отчетного года компания арендовала ОС стоимостью 100 000 руб. Условия договора аренды соответствуют договору финансовой аренды, хотя в нем указано, что арендованный объект учитывается на балансе арендодателя после передачи объекта в аренду. Согласно МСФО ОС необходимо признать в учете. В налоговом учете этот объект не должен отражаться.

Корректировка 2 – «Формирование ОНО, возникшего при признании ОС согласно МСФО и непризнании в налоговом учете».

В отчетном периоде был приобретен актив стоимостью 20 000 руб., который по ошибке учли в налоговом учете в составе ОС. По всем критериям его необходимо было признать в составе запасов и в налоговом учете, и по МСФО. В налоговом учете эту ошибку исправили в следующем отчетном периоде, не начисляя амортизации. Согласно МСФО в текущем отчетном периоде следует сделать корректировку по реклассификации объекта из состава ОС в запасы (см. эту корректировку в табл. 5 и 6 под названием «Запасы»).

Данная корректировка будет иметь постоянный характер, так как она не влияет на налоги на прибыль.

В налоговом учете стоимость долгосрочных активов на отчетную дату составила 800 000 руб. Для определения влияния на отложенные налоги заполним вспомогательную таблицу (табл. 5).

Таблица 5 - Вспомогательная таблица для расчета ОНО и ОНА по ОС и НМА

| № п/п | Описание корректировки | Номер корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/ обязательств по налоговому учету | – | – | – | 800 000 |

| б | Корректировки: | – | – | – | – |

| в | Непризнание НМА | 1 | (30 000) | Временная | – |

| г | Признание ОС | 2 | 100 000 | Временная | – |

| д | Реклассификация | Запасы | (20 000) | Постоянная | (20 000) |

| е | Итого налоговой стоимости |

|

|

| 780 000 |

| ж | Балансовая стоимость по МСФО |

|

|

| 850 000 |

| з | Итого налоговых разниц |

|

|

| 70 000 |

Операция – расчет налоговых разниц, связанных с запасами

В начале года компания «Альфа» приобрела материалы с отсрочкой платежа. В договоре на покупку указана стоимость товаров – 100 000 руб., которую необходимо оплатить частями в течение 2 лет. На отчетную дату все приобретенные материалы оставались на складе «Альфы». Дисконтированная стоимость запасов и кредиторской задолженности на отчетную дату составляла 92 000 руб. Согласно МСФО в учете должна быть признана стоимость запасов в размере 92 000 руб., в налоговом учете – 100 000 руб.

Корректировка 8 – «Формирование ОНО/ОНА вследствие различных стоимостей запасов в налоговом учете и учете по МСФО».

По ошибке в налоговом учете в состав запасов не включен актив стоимостью 20 000 руб. (см. корректировку «Запасы» выше), который учли в составе ОС. Его следует признать в составе запасов. Такая корректировка будет иметь постоянный характер.

В налоговом учете стоимость запасов на отчетную дату составила 300 000 руб.

Для определения влияния на отложенные налоги заполним вспомогательную таблицу (табл. 6).

Таблица 6 - Вспомогательная таблица для расчета ОНО и ОНА по запасам

| № п/п | Описание корректировки | Номер корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/ обязательств по налоговому учету | – | – | – | 300 000 |

| б | Корректировки: | – | – | – | – |

| в | Дисконтированная стоимость запасов | 8 | 92 000 – 100 000 = (8000) | Временная | – |

| г | Реклассификация | Запасы | (20 000) | Постоянная | (20 000) |

| д | Итого налоговой стоимости |

|

|

| 280 000 |

| е | Балансовая стоимость по МСФО |

|

|

| 272 000 |

| ж | Итого налоговых разниц |

|

|

| 8000 |

Операция – расчет налоговых разниц, связанных с дебиторской задолженностью

Компания «Альфа» подготовила отчет о просроченной задолженности и рассчитала сумму резерва по МСФО на основании своей учетной политики (табл. 7).

Таблица 7 - Отчет о просроченной задолженности и создание резерва

| Задолженность, дней | Ставка резервирования, % | Сумма резерва |

| 0–90 | 25 | 450 000 |

| 90–180 | 50 | 300 000 |

| 180–360 | 75 | 150 000 |

| Свыше 360 | 100 | 90 000 |

| Итого | – | 990 000 |

Согласно налоговому учету резерв был создан в размере 90 000 руб.

Корректировка 10 – «Формирование ОНА вследствие различных подходов к определению резерва по сомнительной дебиторской задолженности».

Для того чтобы не было путаницы при трансформации с резервом, необходимо начислить новый резерв по МСФО и сторнировать резерв, начисленный в налоговом учете (корректировка в табл. 8 под названием «Резерв в н/у»).

Также «Альфа» проанализировала оставшуюся дебиторскую задолженность, по которой срок оплаты еще не наступил, но вероятность получения которой очень низкая из-за ожидаемого банкротства контрагента. Сумма сомнительной дебиторской задолженности составила 100 000 руб. Согласно МСФО такая задолженность не должна учитываться в составе дебиторской задолженности. В налоговом учете дебиторская задолженность должна быть отражена, пока не наступит момент банкротства или не закончится срок исковой давности.

Корректировка 12 – «Формирование ОНА вследствие различных подходов к признанию дебиторской задолженности, вероятность получения которой невысокая».

В налоговом учете общая сумма дебиторской задолженности составляет 1 500 000 руб.

Для определения влияния на отложенные налоги заполним вспомогательную таблицу (табл. 8).

Таблица 8 - Вспомогательная таблица для расчета ОНО и ОНА по дебиторской задолженности

| № п/п | Описание корректировки | Номер корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/ обязательств по налоговому учету | – | – | – | 1 500 000 |

| б | Корректировки: | – | – | – | – |

| в | Резерв по МСФО | 10 | (990 000) | Временная | – |

| г | Резерв по сомнительной ДЗ | 12 | (100 000) | Временная | – |

| д | Сторно резерва по налоговому учету | Резерв в н/у | 90 000 | Временная | – |

| е | Итого налоговой стоимости |

|

|

| 1 500 000 |

| ж | Балансовая стоимость по МСФО |

|

|

| 500 000 |

| з | Итого налоговых разниц |

|

|

| 1 000 000 |

Операция – расчет налоговых разниц, связанных с финансовыми инструментами

В учете компании «Альфа» отражены ценные бумаги (финансовый актив), которые компания способна и намерена удерживать до погашения. В налоговом учете они отражены на отчетную дату по рыночной стоимости 70 000 руб., согласно МСФО их амортизированная стоимость на отчетную дату составила 60 000 руб. Для составления отчетности по МСФО необходимо сделать корректировку (70 000 руб. – 60 000 руб. = 10 000 руб.) по доведению стоимости финансового актива до амортизированной стоимости. Такая корректировка повлияет на величину налоговых разниц и будет иметь временный характер.

Корректировка 14 – «Формирование ОНА/ОНО вследствие различных подходов к определению стоимости финансовых активов/обязательств».

В налоговом учете общая сумма финансовых активов составляет 70 000 руб.

Для определения влияния на отложенные налоги заполним вспомогательную таблицу (табл. 9).

Таблица 9 - Вспомогательная таблица для расчета ОНО и ОНА по финансовым активам

| № п/п | Описание корректировки | Номер корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/ обязательств по налоговому учету | – | – | – | 70 000 |

| б | Корректировки: | – | – | – | – |

| в | Резерв по МСФО | 14 | (10 000) | Временная | – |

| г | Итого налоговой стоимости |

|

|

| 70 000 |

| д | Балансовая стоимость по МСФО |

|

|

| 60 000 |

| е | Итого налоговых разниц |

|

|

| 10 000 |

Операция – расчет налоговых разниц, связанных с кредиторской задолженностью

Как было указано в операции «Расчет налоговых разниц, связанных с долгосрочными активами», «Альфа» взяла в лизинг ОС стоимостью 100 000 руб. Согласно МСФО необходимо сделать корректировку по признанию ОС и кредиторской задолженности.

В налоговом учете в составе кредиторской задолженности числится только начисленная арендная плата согласно договору аренды в размере 10 000 руб. Эту сумму необходимо сторнировать при составлении отчетности по МСФО (корректировка в табл. 10 под названием «КЗ по лизингу») для последующего начисления задолженности, рассчитанной по МСФО. Данная операция будет влиять на формирование отложенных налогов.

Корректировка 16 – «Формирование ОНА/ОНО вследствие возникновения обязательства по лизингу согласно МСФО».

В налоговом учете общая сумма кредиторской задолженности составляет 1 200 000 руб.

Для определения влияния на отложенные налоги заполним вспомогательную таблицу (табл. 10).

Таблица 10 - Вспомогательная таблица для расчета ОНО и ОНА по кредиторской задолженности

| № п/п | Описание корректировки | Номер корректировки | Сумма корректировки | Характер разницы (влияние на прибыль) | На отчетную дату |

|

| 1 | 2 | 3 | 4 | 5 |

| а | Стоимость активов/ обязательств по налоговому учету | – | – | – | 1 200 000 |

| б | Корректировки: | – | – | – | – |

| в | Задолженность по лизингу | 16 | 100 000 | Временная | – |

| г | Сторно начисленной задолженности по лизингу в налоговом учете | КЗ по лизингу | (10 000) | Временная | – |

| д | Итого налоговой стоимости |

|

|

| 1 200 000 |

| е | Балансовая стоимость по МСФО |

|

|

| 1 110 000 |

|

| Итого налоговых разниц |

|

|

| 90 000 |

Сводная таблица – формирование ОНО и ОНА (табл. 11).

Таблица 11 - Расчет отложенных налогов по МСФО

| Отчетная дата | 31.12.09 |

| ||||

| Ставка налога на прибыль | 24 % | |||||

| Временные разницы (по статьям отчета о финансовом положении) | Ссылка | Стоимость в МСФО-учете | Стоимость в налоговом учете | Временные разницы | ОНА (x 24 %) | ОНО (x 24 %) |

| Активы | – |

|

|

|

|

|

| Долгосрочные активы | Табл. 5 | 850 000 | 780 000 | 70 000 | – | 16 800 |

| Запасы | Табл. 6 | 272 000 | 280 000 | (8000) | 1920 | – |

| Дебиторская задолженность | Табл. 8 | 500 000 | 1 500 000 | (1 000 000) | 240 000 | – |

| Финансовые активы | Табл. 9 | 60 000 | 70 000 | (10 000) | 2400 | – |

| Прочие текущие и долгосрочные активы | – | – | – | – | – | – |

| Обязательства | – |

|

|

|

|

|

| Кредиторская задолженность | Табл. 10 | 1 110 000 | 1 200 000 | (90 000) | – | 21 600 |

| Финансовые обязательства | – | – | – | – | – | – |

| Итого |

|

|

|

| 244 320 | 38 400 |

Предположим, что ранее в отчетности по МСФО суммы отложенных налогов не возникали.

В РСБУ были сделаны проводки, связанные с отложенными и текущими налогами (табл. 12).

Таблица 12 - Трансформационные корректировки

| В РСБУ были сделаны следующие проводки: | Необходимые корректировки при трансформации согласно МСФО (УЧЕТ ВСЕХ КОРРЕКТИРОВОК) |

| 1. Начислен налог на прибыль Дт сч. 99 «Прибыли и убытки» 45 тыс. руб. 2. Начислен ОНА Дт сч. 09 «ОНА» 65 тыс. руб. 3. Начислено ОНО Дт сч. 68 субсчет «Расчеты по налогу на прибыль» 30 тыс. руб. | 1. Исключение ранее сделанных проводок в РСБУ ОНА Дт сч. 68 субсчет «Расчеты по налогу на прибыль» 65 тыс. руб. ОНО Дт сч. 77 «ОНО» 30 тыс. руб. 2. Начисление отложенных налогов по МСФО Дт сч. МСФО «ОНА» 244,320 тыс. руб. |

Вывод

По мнению многих специалистов, трансформационные корректировки, связанные с налогами на прибыль, – одни из весьма запутанных, вследствие чего возникает много ошибок при их исполнении. К тому же на практике не всегда удается получить налоговый баланс (для сравнения его статей с отчетом о финансовом положении по МСФО). В таких случаях возможно использование данных бухгалтерского учета.

[1] Данные для расчета столбцов 5–7 табл. 3 берутся из табл. 3, возникающие в РСБУ при несовпадении признания расходов и доходов, в МСФО – при несовпадении стоимости активов и обязательств.

[2] Под налоговыми разницами в данной статье подразумеваются временные и постоянные разницы, возникающие в РСБУ при несовпадении признания расходов и доходов, в МСФО – при несовпадении стоимости активов и обязательств.