Актуарные расчеты своими руками – это реально

Источник: Журнал "МСФО на практике"

Вокруг темы учета вознаграждений работникам, расчета суммы активов и обязательств по пенсионным планам много таинственности и заблуждений: «можно не вспоминать об актуарных расчетах, если компания не гарантирует своим сотрудникам доплату к государственной пенсии после окончания работы», «актуарные расчеты (расчеты с использованием теории вероятностей, демографической статистики и долгосрочных финансовых вычислений) могут сделать только актуарии». Эти утверждения всего лишь мифы.

Во-первых, говорить о необходимости актуарных расчетов надо не только в случае наличия негосударственных пенсий. С ними придется столкнуться и при наличии прочих долгосрочных вознаграждений работникам.

Во-вторых, «не боги горшки обжигают». Несмотря на то что МСФО (IAS) 19 «Вознаграждения работникам» «приветствует» привлечение профессионального актуария (п. 57 МСФО (IAS) 19) к оценке пенсионных планов с установленными выплатами, это совсем не обязательно. Привлечение актуариев – необходимая и нормальная практика для Группы компаний с дочерними предприятиями в нескольких странах, большим количеством работников и сложной системой вознаграждений. Например, Группа «Евраз» привлекает независимого квалифицированного актуария для оценки всех обязательств по вознаграждениям работникам (http://www.evraz.com/upload/iblock/f2c/f2c4487c864dc2779c09f89e0ceceb57.pdf). Однако компания среднего размера вполне может справиться с частью расчетов самостоятельно без привлечения дорогостоящих специалистов-актуариев.

Для того чтобы корректно отразить вознаграждения в отчетности, необходимо выполнить несколько последовательных действий.

ЭТАП 1. СОСТАВИТЬ ПЕРЕЧЕНЬ ВИДОВ ВЫПЛАТ В ПОЛЬЗУ РАБОТНИКОВ КОМПАНИИ

На первом этапе необходимо проанализировать положения коллективных договоров, трудовых договоров, прочих внутренних документов, в которых определены выплаты в пользу работников (например, положение о негосударственном пенсионном обеспечении, положение о выплатах к юбилейным датам и т. п.).

Предположим, что компания 1 января 2011 года приняла коллективный договор. Выдержка из коллективного договора: «Компания выплачивает сотрудникам материальную помощь при выходе на пенсию в случае, если выход осуществляется в течение одного месяца после достижения пенсионного возраста». Данное обязательство по вознаграждениям является договорным (юридическим).

ОБРАТИТЕ ВНИМАНИЕ!

В перечень выплат должны попасть также те вознаграждения, которые определены в неформальных соглашениях или основаны на практике взаимоотношений с сотрудниками компании.

Помимо юридических обязательств необходимо выявить также и конструктивные обязательства. Например, компания ежемесячно выплачивает доплату к государственной пенсии неработающим пенсионерам (бывшим работникам компании), хотя юридически такое обязательство нигде не закреплено. В случае если эта сложившаяся практика вызывает у существующих работников обоснованные ожидания получения таких доплат после выхода на пенсию и у руководства компании нет планов по ее отмене, она приводит к появлению конструктивного («подразумеваемого») обязательства.

ПРИМЕР

Отчетность компании Philips за год, закончившийся 31 декабря 2010 года

Компания признает обязательство в случае наличия договорных обязательств или в случае наличия конструктивных обязательств, возникших в результате сложившейся в прошлом практики [1].

ЭТАП 2. ОПИСАТЬ ПОРЯДОК РАСЧЕТА СУММЫ ВОЗНАГРАЖДЕНИЙ ПО КАЖДОМУ ВИДУ ВЫПЛАТ

В списке видов выплат нужно указать порядок определения сумм этих вознаграждений. Такая систематизация позволит составить перечень актуарных допущений и прочей исходной информации, которая понадобится для расчетов. Это также поможет ускорить процесс проверки аудиторами выполненных расчетов.

По юридическим обязательствам определить порядок расчета будущей выплаты просто – он закреплен в конкретных соглашениях.

Рассматриваемый коллективный договор содержит следующее условие: «Сумма выплаты зависит от накопленного стажа работы в компании на момент выхода на пенсию и средней заработной платы за последний календарный год и определяется по формуле:

СУММА ВЫПЛАТЫ = СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА × 10% × КОЛИЧЕСТВО ЛЕТ СТАЖА»

По конструктивным обязательствам потребуется применить профессиональное суждение для определения суммы не закрепленного документально обязательства с учетом данных прошлых лет и существующих намерений руководства.

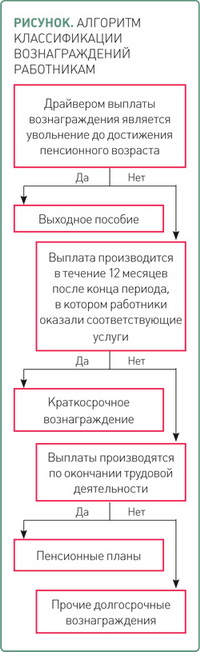

ЭТАП 3. ОТНЕСТИ ВЫПЛАТЫ К ОДНОЙ ИЗ ЧЕТЫРЕХ КАТЕГОРИЙ

В сферу применения МСФО (IAS) 19 входит учет всех вознаграждений работникам за исключением тех, к которым применяется МСФО (IFRS) 2 «Платеж, основанный на акциях». Стандарт классифицирует вознаграждения на четыре категории.

- Краткосрочные вознаграждения (такие как заработная плата, взносы на социальное обеспечение, ежегодные оплачиваемые отпуска, оплата больничных листов, премии, выплачиваемые в течение 12 месяцев после окончания отчетного периода, вознаграждения в неденежной форме в пользу работающих сотрудников).

- Выходные пособия – вознаграждения работникам, выплачиваемые в связи с их увольнением до достижения ими пенсионного возраста (по решению компании либо в связи с их добровольным увольнением).

- Вознаграждения по окончании трудовой деятельности (такие как пенсии, иные выплаты после выхода на пенсию):

- с установленными взносами (определена сумма взносов в пенсионный план, суммы выплат работникам не определены);с установленными выплатами (определена сумма выплат работникам).

- Прочие долгосрочные вознаграждения (такие как выплаты к юбилейным датам, премии, выплачиваемые более чем через 12 месяцев после окончания периода).

Упрощенный алгоритм классификации вознаграждений работникам представлен на рисунке. Он не является универсальным, для уточнения классификации нужно тщательно изучить все условия выплаты вознаграждения. Но данный алгоритм дает представление об общем подходе к анализу. По итогам анализа будут выделены:

Упрощенный алгоритм классификации вознаграждений работникам представлен на рисунке. Он не является универсальным, для уточнения классификации нужно тщательно изучить все условия выплаты вознаграждения. Но данный алгоритм дает представление об общем подходе к анализу. По итогам анализа будут выделены:

а) выплаты, подход к учету которых достаточно прозрачен и понятен (краткосрочные вознаграждения, выходные пособия, пенсионные планы с установленными вносами);

б) выплаты, требующие выполнения сложных финансовых расчетов и составления расчетных моделей (пенсионные планы с установленными выплатами и прочие долгосрочные вознаграждения). Именно они нас и интересуют в рамках данной статьи.

Не повторяйте распространенных заблуждений. Учтите, что, если условием выплат к юбилейным датам является наличие некоторого стажа работы в компании, их следует отнести к прочим долгосрочным вознаграждениям, а не к краткосрочным вознаграждениям. Единовременные выплаты при выходе на пенсию (например, материальная помощь) относят к пенсионным планам с установленными выплатами, а не к прочим долгосрочным вознаграждениям.

ПРИМЕР

Промежуточная отчетность Группы компаний «ОГК-3» за 6 месяцев, закончившихся 30 июня 2011 года

Группа предоставляет различные долгосрочные и пенсионные выплаты сотрудникам, включая единовременные выплаты при выходе на пенсию, а также выплаты к юбилеям действующих сотрудников [2].

В рассматриваемом нами примере материальная помощь при выходе на пенсию является пенсионным планом с установленными выплатами. Обосновать это можно следующим образом. Это вознаграждение выплачивают по окончании трудовой деятельности, основанием для него является работа сотрудника в компании (а не его увольнение до достижения пенсионного возраста), и компания гарантирует работнику сумму этого вознаграждения.

ЭТАП 4. ОПРЕДЕЛИТЬ УЧЕТНУЮ ПОЛИТИКУ И ФОРМАТ РАСКРЫТИЯ ИНФОРМАЦИИ ПО ВОЗНАГРАЖДЕНИЯМ РАБОТНИКАМ

В случае если ваша компания применяет МСФО (IAS) 19 впервые и только сейчас формирует учетную политику, следует рассмотреть возможность досрочного применения новой редакции МСФО (IAS) 19, которая вступает в силу с 1 января 2013 года. Это избавит в будущем от необходимости ретроспективных корректировок. Сейчас есть существенная разница в допустимых подходах к учету прочих долгосрочных вознаграждений и пенсионных планов с установленными выплатами. Для учета последних компании могут применять метод «коридора» и постепенно признавать актуарные прибыли (убытки), а также амортизировать (равномерно отражать в расходах) стоимость прошлых услуг. После вступления в действие новой редакции МСФО (IAS) 19 данная разница будет нивелирована. Все выявленные в отчетном периоде актуарные прибыли и убытки, а также стоимость прошлых услуг в отношении пенсионных планов будут признаваться немедленно [3].

РЕКОМЕНДАЦИЯ

Можно использовать шаблон раскрытия, который приведен в модели отчетности компании «Эрнст энд Янг».

Также можно использовать модель отчетности компании «Делойт» (http://www.iasplus.com/fs/2010modelfs.pdf)

В целях нашего примера определим учетную политику следующим образом (компания применила измененный стандарт МСФО (IAS) 19 досрочно): «Компания имеет пенсионный план с установленными выплатами, не предусматривающий внесения взносов в отдельно управляемые фонды. Стоимость обязательств по плану с установленными выплатами определяется путем применения «метода прогнозируемой условной единицы». Актуарные прибыли и убытки признаются в полном объеме в том периоде, в котором они возникли, в составе прочего совокупного дохода. Также эти актуарные прибыли и убытки немедленно признаются в составе нераспределенной прибыли и в последующих периодах не переклассифицируются в состав прибыли или убытка».

При разработке формата раскрытия желательно ориентироваться на best practice «Большой четверки» и крупных российских компаний. Так, компании «Большой четверки» уже проанализировали длинный перечень требуемых раскрытий и составили таблицы, позволяющие раскрыть в удобном формате большую часть информации.

ЭТАП 5. ОПРЕДЕЛИТЬ АКТУАРНЫЕ ДОПУЩЕНИЯ

Окончательная сумма затрат по пенсионному плану зависит от многих параметров: величины заработной платы на момент выхода на пенсию, текучести кадров, смертности и т. д. Поэтому для оценки обязательств на отчетную дату стандарт требует составить перечень актуарных допущений. Актуарные допущения – это наилучшая расчетная оценка компанией параметров, которые будут определять окончательную стоимость обеспечения вознаграждения по окончании трудовой деятельности. Значение всех этих параметров определяют с применением профессионального суждения.

В МСФО (IAS) 19 выделены две группы актуарных допущений – демографические и финансовые. Демографические допущения, как правило, специфичны для компаний. Финансовые допущения в отличие от демографических больше зависят от макроэкономических факторов.

Для корректного расчета суммы обязательства в рассматриваемом примере понадобятся следующие демографические допущения.

- Уровень текучести кадров. Этот показатель используют в расчете вероятности для работника доработать в компании до пенсионного возраста. Расчет показателя базируется на статистике отдела кадров за несколько последних лет.

- Вероятность ухода на пенсию в течение месяца по достижении пенсионного возраста. Это значение отразит в расчетной модели вероятность получения выплаты сотрудником, доработавшим до пенсионного возраста. Расчет показателя базируется на статистике отдела кадров за несколько последних лет.

- Смертность, выход на инвалидность во время периода занятости работников. Эти показатели используют в расчете вероятности того, что работник доработает до пенсионного возраста. Для определения этих значений используют данные государственных учреждений, которые ведут статистическое наблюдение.

Также понадобятся следующие финансовые допущения.

- Темпы роста заработной платы. Если вознаграждение рассчитывается исходя из среднего уровня заработной платы, следует использовать прогнозную величину средней заработной платы. Для ее расчета используют допущение по темпам роста заработной платы. При их определении надо учитывать как имеющуюся статистику компании, так и планируемые темпы инфляции, будущие возможные повышения в должности и ситуацию на рынке труда.

- Ставка дисконтирования. В отличие от прочих случаев, когда МСФО не регламентируют источник данных для определения ставки дисконтирования[4], в пункте 78 МСФО (IAS) 19 прямо указано, что ставку для дисконтирования обязательств по пенсионным планам определяют на основе данных о доходности высококачественных корпоративных облигаций. Если в стране не развит рынок таких облигаций, то компании должны использовать рыночную доходность государственных облигаций.

ПРИМЕР

Отчетность компании BT Group Plc за год, закончившийся 31 марта 2011 года

В качестве ставки дисконтирования используется ставка доходности на отчетную дату по корпоративным облигациям с рейтингом АА со сроками погашения, близкими к срокам обязательств группы [5].

Практики склоняются к тому, что в России отсутствует развитый репрезентативный рынок облигаций с рейтингами кредитной надежности АА или выше. Поэтому в основном российские компании применяют ставки по государственным облигациям, номинированным в той же валюте со сроком погашения, сопоставимым со сроком расчета по обязательствам.

ПРИМЕР

Отчетность ОАО «МРСК Центра» за 6 месяцев, закончившихся 30 июня 2011 года

Ставка дисконтирования представляет собой норму прибыли на конец года по государственным облигациям, срок погашения которых приблизительно равен сроку действия соответствующих обязательств Группы и которые выражены в той же валюте, что и вознаграждения, которые ожидается выплатить[6].

Актуарные допущения, необходимые для дальнейших расчетов, в рассматриваемом примере приведены в таблице 1.

ТАБЛИЦА 1. АКТУАРНЫЕ ДОПУЩЕНИЯ

| Показатель | Значение показателя, % |

| Уровень текучести кадров | 5 |

| Вероятность ухода на пенсию в течение месяца по достижении пенсионного возраста | 80 |

| Выбытие по причине смертности и получения инвалидности во время периода занятости работников | 0,1 |

| Ставка дисконтирования | 8 |

| Темпы роста заработной платы | 9 |

ЭТАП 6. СОБРАТЬ ПРОЧИЕ ИСХОДНЫЕ ДАННЫЕ

После того как определены все актуарные допущения, следует собрать прочие исходные данные, которые понадобятся для построения расчетной модели. Это данные о половозрастном составе работников, стаже работы на текущий момент и уровне их заработной платы. Самые точные результаты даст индивидуальный расчет по каждому работнику. Однако потребуется много времени на сбор информации, выполнение расчета и проверку результатов. Гораздо проще выполнить расчет по группам работников со сходными демографическими характеристиками (например, женщины 20–25 лет, мужчины 20–25 лет, женщины 25–30 лет и т. д.).

Для целей дальнейшего расчета в компании выделим две группы работников (таблица 2).

ТАБЛИЦА 2. ПРОЧИЕ ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА

| Характеристика | Мужчины | Женщины |

| Численность, чел. | 5000 | 6000 |

| Средний возраст, лет | 45 | 40 |

| Средний стаж работы, лет | 12 | 10 |

| Средняя заработная плата за прошлый год, тыс. руб. | 10 | 12 |

| Пенсионный возраст, лет | 60 | 55 |

ЭТАП 7. ПОСТРОИТЬ РАСЧЕТНУЮ МОДЕЛЬ

На данном этапе непосредственно строят расчетную модель с выводом сумм, которые понадобятся в дальнейшем для раскрытий. Наиболее простой способ – составить расчетный файл в MS Excel. Однако при большом количестве работников на предприятии и наличии корпоративных информационных систем можно автоматизировать эти расчеты путем настройки дополнительных отчетов в имеющихся ИТ-системах.

При построении расчетов используют метод «прогнозируемой условной единицы» (Projected Unit Credit Method), который позволяет определить график получения права на вознаграждение. Этот метод рассматривает каждый период работы как основание для получения права на дополнительную условную единицу вознаграждения. Поэтому иногда его называют методом накопленного вознаграждения, распределенного пропорционально на период службы.

ОБРАТИТЕ ВНИМАНИЕ!

Компания должна дисконтировать обязательство по выплатам в полном объеме, даже если часть обязательств подлежит погашению в течение 12 месяцев после окончания отчетного периода. Однако в примечаниях к отчетности нужно раскрывать сумму обязательств, которые компания планирует погасить в течение следующих 12 месяцев.

Расчетная модель объединяет подготовленные исходные данные с актуарными допущениями и распределяет признание обязательств по вознаграждениям сотрудникам во времени. С этой целью:

- рассчитывают общую сумму будущих обязательств с учетом роста суммы вознаграждения и вероятности его получения;

- полученную сумму дисконтируют (и впоследствии наращивают), то есть приводят к текущей стоимости;

- дисконтированную сумму признают равномерно в течение периода, когда сотрудник «зарабатывает» право на выплату.

Рассмотрим порядок расчета исходя из данных нашего примера.

1. Расчет общей суммы будущих выплат работникам. На этапе 2 была определена формула, по которой компания рассчитывает выплату каждому работнику. Для расчета общей суммы будущих выплат необходимо:

- проиндексировать заработную плату для вычисления прогнозного размера выплаты;

- учесть вероятность того, что работник доработает до пенсии в этой компании (для этого используют уровень текучести кадров, уровень смертности);

- учесть вероятность того, что работник получит выплату (то есть выйдет на пенсию в течение месяца после достижения пенсионного возраста).

Все данные, необходимые для расчета, сведены в таблицу 3. Сумма будущего обязательства рассчитывается как произведение ожидаемого размера будущей выплаты на количество существующих работников, которые доработают до пенсионного возраста, скорректированное на вероятность того, что работники получат выплату.

ТАБЛИЦА 3. ПОЯСНЕНИЯ К РАСЧЕТНОЙ МОДЕЛИ

| Характеристика | Расчет | Итоговое значение | ||

| Мужчины | Женщины | Мужчины | Женщины | |

| Ожидаемый уровень средней заработной платы через 15 лет (срок, оставшийся до выхода на пенсию), тыс. руб. | 10 тыс. руб. × (1 + 0,09)15 | 12 тыс. руб. × (1 + 0,09)15 | 36,42 | 43,71 |

| Стаж работника при выходе на пенсию, лет | 12 + (60 – 45) | 10 + (55 – 40) | 27 | 25 |

| Ожидаемое будущее вознаграждение, тыс. руб. | 36,42 тыс. руб. × 10% × 27 | 43,71 тыс. руб. × 10% × 25 | 98,33 | 109,27 |

| Коэффициент уменьшения количества работников, имеющих право на выплату за счет текучести кадров за 15 лет, оставшихся до пенсии (исходя из уровня текучести кадров 5%) | (1 – 0,05)15 | (1 – 0,05)15 | 0,463 | 0,463 |

| Коэффициент уменьшения количества работников в связи со смертностью и инвалидностью (исходя из уровня выбытия по причине смертности или инвалидности 0,1%) | (1 – 0,001)15 | (1 – 0,001)15 | 0,985 | 0,985 |

| Количество существующих работников, которые доработают до пенсионного возраста, чел. | 5000 × 0,463 × 0,985 | 6000 × 0,463 × 0,985 | 2280 | 2736 |

| Коэффициент вероятности получить выплату в момент наступления пенсионного возраста (выйти на пенсию в течение месяца после достижения пенсионного возраста) | – | – | 0,8 | 0,8 |

Для мужчин будущее обязательство составит 179 353,9 тыс. руб. (98,33 тыс. руб. × 2280 чел. × 0,8).

Для женщин будущее обязательство составит 239 170,2 тыс. руб. (109,27 тыс. руб. × 2736 чел. × 0,8).

Расчетная модель будет разная для каждого вида вознаграждения. Ее формат будет зависеть от условий расчета будущего вознаграждения.

2. Дисконтирование суммы обязательства к моменту выполнения расчета. В нашем примере период, оставшийся до выхода на пенсию, для мужчин и женщин одинаков. Для двух рассмотренных категорий работников выплата вознаграждения будет произведена через 15 лет. Для учета временной стоимости денег следует продисконтировать рассчитанную общую сумму будущих выплат.

Обязательство по выплате вознаграждения мужчинам составит 56 540 тыс. руб. (179 353,9 : 1,0815).

Обязательство по выплате вознаграждения женщинам составит 75 396 тыс. руб. (239 170,2 : 1,0815).

3. Расчет суммы обязательства, которое необходимо признать в момент принятия коллективного договора. Полученная сумма выплаты рассчитана исходя из общего планируемого стажа работы: мужчины – 27 лет, женщины – 25 лет. Однако на момент выполнения расчета фактический стаж у мужчин – 12 лет, у женщин – 10 лет. Соответственно, сотрудники еще не «заработали» всю сумму выплаты. В отчетности необходимо показать обязательство только в «заработанной» части. Обычно работники «зарабатывают» право на выплату пропорционально стажу. Исходя из этого условия рассчитаем обязательство на отчетную дату.

Сумма признаваемого обязательства по выплате вознаграждения мужчинам составит 25 128,9 тыс. руб. (56 540 тыс. руб. : 27 лет × 12 лет).

Сумма признаваемого обязательства по выплате вознаграждения женщинам составит 30 158,4 тыс. руб. (75 396 тыс. руб. : 25 лет × 10 лет).

Общая сумма признаваемого вознаграждения на 1 января 2011 года составит 55 287,3 тыс. руб. (25 128,9 + 30 158,4).

Будущие изменения в РСБУ

На сайте Минфина размещен проект нового ПБУ «Учет вознаграждений работникам» (http://www1.minfin.ru/common/img/uploaded/library/2011/07/PBU_Voznagrazhdeniya_rabotnikam.pdf). Проект ПБУ отсылает бухгалтеров, составляющих отчетность по РСБУ, за руководством по учету обязательств и активов схем с установленными выплатами и стоимости прошлых услуг к МСФО. Таким образом, в случае принятия данного ПБУ следует ожидать повышения спроса на специалистов, разбирающихся в вопросах применения МСФО (IAS) 19.

ЭТАП 8. ВЫПОЛНИТЬ АНАЛОГИЧНЫЙ РАСЧЕТ НА СЛЕДУЮЩУЮ РАСЧЕТНУЮ ДАТУ

Расчет суммы обязательств выполняют на каждую отчетную дату. Для контроля за корректностью расчетов в модели, а также для целей подготовки необходимых данных для раскрытия нужно проводить сверку суммы обязательств на начало и конец периода. В течение периода обязательство может изменяться следующим образом (приведены основные причины изменения суммы обязательства).

- Увеличение за счет влияния в течение периода следующих факторов:

- стоимости текущих услуг (постепенное отражение возникновения у работников права на выплату);процентов начисленных (в результате приближения даты исполнения обязательства);актуарного убытка.

- Уменьшение за счет влияния в течение периода следующих факторов:

- выплат, фактически осуществленных в отчетном периоде;актуарной прибыли.

Причинами возникновения актуарных прибылей и убытков могут быть как пересмотр актуарных допущений (например, ставки дисконтирования), так и несоответствие фактических выплат ожидаемым (например, в силу расхождения фактического и ожидаемого уровня заработной платы).

В случае если на 31 декабря 2011 года значения используемых допущений и состав работников остаются абсолютно такими же, как на 1 января 2011 года, обязательство изменится так, как показано в таблице 4.

ТАБЛИЦА 4. РАСЧЕТ ОБЯЗАТЕЛЬСТВА НА РАСЧЕТНУЮ ДАТУ

| Показатель | Расчет | Сумма, тыс. руб. |

| Обязательство, рассчитанное на 1 января 2011 г. | - | 55 287,3 |

| Начисление процентов за 2011 г. | 55 287,3 × 8% | 4423 |

| Стоимость текущих услуг | 25 128,9 × 1,08 : 12 + 30 158,4 × 1,08 : 10 | 5518,7 |

| Обязательство на 31 декабря 2011 г. | 55 287,3 + 4423 + 5518,7 | 65 229 |

Завершив расчет суммы обязательства, необходимо составить примечания с раскрытием информации по ранее определенному шаблону. Перечень раскрытий, требуемых МСФО (IAS) 19, широк. С 1 января 2013 года вступает в силу новая редакция стандарта, в которой перечень раскрытий увеличивается.

[1]http://www.annualreport2010.philips.com/content_ar-2010/group_financial_statements/significant_accounting_policies.asp

[2]http://www.ogk3.ru/userdata/5976.pdf

[3]Более подробно см. статью «Изменения в учете пенсионных планов» в № 3.

[4]Более подробно см. статью «Дисконтирование в МСФО – от простого к сложному» в № 1.

[5]http://www.btplc.com/Sharesandperformance/Annualreportandreview/pdf/2011_Financial_Statements.pdf

[6]http://mrsk-1.ru/common/upload/docs/jqyFdN.pdf