ЧОУ ИПП | МСФО: Диплом ACCA ДипИФР(Рус). Вечернее обучение Вечерний курс

| Подготовка к экзамену 9 декабря 2017 г. |

| Лето - Осень |

29-я группа |

30-я группа |

| Вводная часть (48 час.) |

2, 3, 5, 8-9, 11, 14, 16, 19, 22 сентября |

12-13, 23-24, 27, 30 сентября 1, 3, 14-15 октября |

| Обзорная часть (40 час.) |

7-8, 18-19, 22, 25-26, 28 ноября |

Для каждого слушателя:

- Международный Диплом ACCA (в случае успешной сдачи экзамена),

- Свидетельство ЧОУ "ИПП" о повышении квалификации.

Структура курса (120 часов):

- Фаза 1 - вводный курс - 48 академических часов*;

- Фаза 2 - самостоятельная подготовка - 32 часа + 2 теста (3 часа);

- Фаза 3 - обзорный курс - 40 академических часов + пробный экзамен (4 часа);

- Фаза 4 - финальный экзамен ACCA по ДипИФР (Рус) письменный трехчасовой.

* Вечерние занятия: по 4 академ. часа (17.30 – 20.45); Суббота – 8 академ. час. (10.00-17.30)

Объективность

Согласно Постановлению и решениям Правительства Российской Федерации действует программа реформирования системы бухгалтерского учета и перехода на Международные Стандарты Финансовой Отчетности (МСФО).

Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

В 2004 году все банки и кредитные организации перешли и обязаны составлять отчетность по МСФО. Все предприятия и организации, котирующие свои акции на фондовой бирже, перешли на МСФО (на Нью-Йоркской бирже финансовую отчетность ведут в GAAP). Переход на МСФО в России – это объективная реальность и для любого профессионала в области финансов знание МСФО насущная потребность.

Для того, чтобы хорошо ориентироваться и успешно работать в новых условиях, российским специалистам необходимы глубокие теоретические и практические знания, позволяющие компетентно оперировать МСФО и применять их на практике.

В ответ на растущую во всем мире потребность в такого рода подготовке, всемирно признанная Ассоциация Присяжных Сертифицированных Бухгалтеров (ACCA) представила новую квалификацию - Diploma in International Financial Reporting (DipIFR) на английском, а затем (2004 г.) и на русском языке - Диплом по Международной Финансовой Отчетности (ДипИФР-Рус).

АССА была первой международной организацией профессиональных бухгалтеров, которая смогла разработать и предложить такую квалификацию, принимая во внимание, в том числе, и усиливающееся влияние глобализации мировой экономики, и постоянно растущую тенденцию распространения МСФО в бухгалтерском мире.

Большинство главных мировых фондовых бирж, за исключением Нью-Йоркской, перешли на МСФО, в связи с чем от финансовых специалистов во всем мире требуются более глубокие знания и умение применять международные стандарты в своей повседневной работе.

Резюмируя, можно смело утверждать, что DipIFR - исключительно своевременная и важная квалификация.

Диплом по международной финансовой отчетности (DipIFR Rus) - это программа, разработанная для профессионалов в области финансов и бухгалтерского учета, которые желают освоить МСФО и получить международную квалификацию.

Ассоциация Присяжных Сертифицированных Бухгалтеров (АССА)

АССА (The Association of Chartered Certified Accountants) - крупнейшая и самая быстрорастущая в мире международная профессиональная ассоциация, которая объединяет 325 000 студентов и 122 000 членов ассоциации в 170 странах. АССА (The Association of Chartered Certified Accountants) - крупнейшая и самая быстрорастущая в мире международная профессиональная ассоциация, которая объединяет 325 000 студентов и 122 000 членов ассоциации в 170 странах.

АССА предлагает наиболее предпочтительные квалификации для практичных, способных и амбициозных людей по всему миру, которые стремятся к успешной карьере в области бухучета, финансов и менеджмента.

Миссия АССА:

- предоставлять возможности профессионального развития в течении всей трудовой карьеры

- пропагандировать высочайшие этические стандарты и нормы управления

- работать на благо общества и быть лидером профессии основанной на знаниях в 21-ом веке, как в глобальном масштабе, так и на национальном уровне.

Репутация АССА основана на более чем 100-летнем опыте бухгалтерских и финансовых квалификаций. Наши традиции дополняются современным мышлением, подкрепленным преимущественно молодой, динамичной базой членов ассоциации.

АССА в России

Официальное Представительство АССА в Российской Федерации открылось в сентябре 2000 года. Сейчас в России насчитывается более 6 000 студентов и членов АССА, которые работают в крупнейших международных и российских компаниях, финансовых учреждениях и аудиторских фирмах. Дополнительную информацию можно получить:

Представительство АССА в России

107045 Москва, Даев пер 20, офис 406

Tel/fax: (495) 737 5542

Email: [email protected]

Сайт: http://www.accaglobal.com/russia/

ATC International (Эй-Ти-Си Интернешнл)

АССА аккредитовала компанию ATC International быть единственным провайдером экзаменов DipIFR на русском языке. АССА, при этом, сохраняет за собой эксклюзивное право присвоения этой международной квалификации. АССА аккредитовала компанию ATC International быть единственным провайдером экзаменов DipIFR на русском языке. АССА, при этом, сохраняет за собой эксклюзивное право присвоения этой международной квалификации.

АССА поручила компании ATC International разработку, издание и распространение на эксклюзивной основе материалов по программе DipIFR..

Программа ЧОУ "ИПП" Диплом по международной финансовой отчетности (DipIFR Rus) проводится по учебным материалам ATC, сертифицированным ACCA.

ATC International тесно сотрудничаем с Советом по международным стандартам финансовой отчетности (IASB), в том числе и в области подготовки публикаций, обеспечивающих краткое и ясное руководство по интерпретации и применению МСФО.

Адрес ATC:

129110, г. Москва

Проспект Мира д. 72, 2- этаж

Тел.: +7 (495) 660 51 95 Факс: +7 (495) 660 51 96

Сайт: http://www.atc-global.com/regr.html

ЧОУ "ИПП" и программа АССА

|

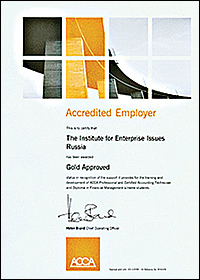

ИНСТИТУТ ПРОБЛЕМ ПРЕДПРИНИМАТЕЛЬСТВА Аккредитован международной ассоциацией ACCA С присвоением статуса Gold Approved Соответствующий золотому стандарту |

|

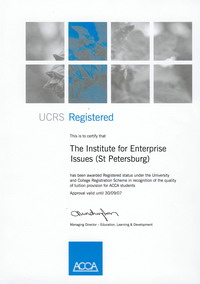

ИНСТИТУТ ПРОБЛЕМ ПРЕДПРИНИМАТЕЛЬСТВА Сертифицирован международной ассоциацией ACCA И внесен в официальный список по Программе Регистрации Университетов и Колледжей как признание качества подготовки студентов по программам АССА |

|

ЧОУ "Институт проблем предпринимательства" осуществляет образовательную деятельность на основании ЛИЦЕНЗИИ КОМИТЕТА ПО ОБРАЗОВАНИЮ ПРАВИТЕЛЬСТВА САНКТ-ПЕТЕРБУРГА (Серия 78 №002399, регистрационный номер 981). |

Таким образом, учебные курсы по МСФО, предлагаемые ИПП, получили поддержку одной из наиболее престижных образовательных ассоциаций в мире.

ЧОУ "ИПП" сертифицирован и аккредитован ACCA в качестве провайдера программ и курсов международной ассоциации.

Занятия по программе ДипИФР (рус) проводятся сертифицированными АССА консультантами-преподавателями ЧОУ "ИПП", прошедшими подготовку по специальным программам ACCA и ATC для преподавания курса.

Для того, чтобы результаты обучения слушателя были наиболее весомы и оценены по достоинству, каждому слушателю по результатам пробного экзамена будет вручено Свидетельство о повышении квалификации по программе "Международные стандарты финансовой отчетности".

Итоговые Документы слушателя

1. Диплом АССА ДипИФР (Рус) 1. Диплом АССА ДипИФР (Рус)

АССА вручает Диплом по международным стандартам финансовой отчетности слушателям, успешно сдавшим финальный экзамен.

2. Свидетельство о повышении квалификации ЧОУ «ИПП» по программе "Международные стандарты финансовой отчетности" (102 часа)

Цель и задачи курса ДипИФР (руc)

Цель

Содействовать повышению уровня знаний, понимания и навыков применения на практике международных стандартов финансовой отчетности, а также концепций и принципов, на которых они базируются.

Задачи

После успешной сдачи экзамена кандидаты должны уметь:

- объяснить основные принципы международного регулирования финансовой отчетности

- интерпретировать и применять конкретные стандарты IAS и IFRS на практике

- составлять финансовую отчетность в соответствии с конкретными стандартами IAS и IFRS, а также постановлениями Постоянного комитета по интерпретациям

- составлять финансовую отчетность групп компаний, включающая дочерние, ассоциированные организации и совместные предприятия.

Требования к соискателям

Кто может обучаться программе ДипИФР (Рус) в ЧОУ "ИПП"

Предназначена для:

- Главного Бухгалтера и Бухгалтера

- Финансового Директора, Финансового Менеджера и Аналитика

- Аудитора

- Специалиста Центрального Банка и коммерческого Банка

Требования к слушателям

- Наличие профессиональной квалификации бухгалтера и аудитора;

- 3-х летний опыт работы в сфере бухучета и аудита, письменно подтвержденный Вашим работодателем.

Учебные материалы

- Сводный курс лекций - Study System,

- Сборник вопросов - Study Question Bank,

- Практическое пособие (задачник) - Revision Question Bank,

- 2 контрольных теста - Monitoring test и тренировочный экзамен - Mock Exam.

Учебный курс Института Проблем Предпринимательства основан на сертифицированных ACCA эксклюзивных учебных материалах ATC International, официально переведенных на русский язык

Структура курса ДипИФР (Рус)

Курс состоит из семинаров, проводимых лектором-консультантом, а также самостоятельной подготовки, осуществляемой при помощи тщательно составленного руководства. В результате, слушатели приобретают как теоретические знания, так и практические навыки в применении международных стандартов финансовой отчетности.

По окончании курса слушатели сдают завершающий трехчасовой экзамен. Экзамены аккредитованы АССА и проводятся под строгим наблюдением Ассоциации, которая и присваивает квалификацию ДипИФР слушателям, успешно сдавшим экзамен.

ФАЗЫ ПРОГРАММЫ

Продолжительность курса 6-9 недель(102 часа): аудиторные занятия (10 дней); самостоятельная работы (3 -5 недели);2 контрольных теста (4 часа) и пробный экзамен (4 часа) Фаза 1 - пятидневный вводный (лекционный) курс;

Фаза 2 - период самостоятельной подготовки при помощи специально разработанного руководства, включая два Контрольных теста, позволяющих отследить личный прогресс каждого слушателя курса (4 -6 недели);

Фаза 3 - пятидневный обзорный курс, включающий, в числе прочего, активную проработку практических заданий и овладение экзаменационными практиками; в последний день курса будет предусмотрен Пробный экзамен;

Фаза 4 - финальный экзамен АССА по ДипИФР (Рус) и присвоение квалификации успешным студентам ассоциацией АССА.

Учебно-тематический план курса ДипИФР (Рус) ЧОУ "ИПП

| Стадия курса |

Разделы Сводного курса лекций |

Содержание программы |

| ВВОДНЫЙ КУРС |

2 |

Принципы подготовки и составления финансовой отчетности |

| 3 |

МСФО 1 Представление финансовой отчетности |

| 4 |

МСФО 8 Чистая прибыль или убыток за период |

| 5 |

МСФО 18 Выручка

|

| 6 |

МСФО 11 Договоры подряда |

| 8 |

МСФО 16 Основные средства |

| 10 |

МСФО 23 Затраты по займам |

| 11 |

МСФО 17 Аренда |

| 12 |

МСФО 38 Нематериальные активы |

| 13 |

МСФО 40 Инвестиционная собственность |

| 15 |

МСФО 36 Обесценение активов |

| 16 |

МСФО 37 Резервы, условные обязательства и условные активы |

| 18 |

МСФО 12 Налоги на прибыль |

| 19 |

МСФО 32/39 Финансовые инструменты |

| 20-23 |

Консолидированная бухгалтерская отчетность |

| 29 |

МСФО 7 Отчеты о движении денежных средств |

| 28 |

МСФО 33 Прибыль на акцию |

| 24 |

МСФО 28 Учет инвестиций в ассоциированные компании |

|

САМОСТОЯТЕЛЬНАЯ ПОДГОТОВКА

|

1 |

Введение в Международные Стандарты Финансовой Отчетности (IFRS) |

| 7 |

МСФО 2 Запасы |

| 9 |

МСФО 20 Учет субсидий и раскрытие информации о правительственной помощи |

| 14 |

МСФО 41 Сельское хозяйство |

| |

Повторение пройденного Вводного курса |

| |

КОНТРОЛЬНЫЙ ТЕСТ 1 (2 часа) |

| САМОСТОЯТЕЛЬНАЯ ПОДГОТОВКА |

20 |

Основы групповой отчетности |

| 25 |

МСФО 31 Финансовая отчетность об участии в совместных предприятиях |

| 26 |

МСФО 21 Влияние изменений валютных курсов |

| 30 |

МСФО 14 Сегментная отчетность |

| 31 |

МСФО 35 Прекращаемая деятельность |

| 32 |

МСФО 10 События, происшедшие после отчетной даты |

| 33 |

МСФО 24 Раскрытие информации о связанных сторонах |

| 34 |

МСФО 34 Промежуточная финансовая отчетность |

| |

КОНТРОЛЬНЫЙ ТЕСТ 2 (2 часа) |

| ОБЗОРНЫЙ КУРС |

Подготовка |

Обзор тем, изученных на этапе самостоятельной подготовки |

| 17 |

МСФО 19 Вознаграждения работников |

| Обзор |

Обзор тем вводного курса |

| Практическая подготовка |

|

| |

|

ПРОБНЫЙ ЭКЗАМЕН ( 3 ЧАСА) |

| |

ФИНАЛЬНЫЙ ЭКЗАМЕН (3 ЧАСА) |

Содержание программы курса

Изучение программы ДипИФР Рус ставит своей целью повысить знание и понимание международных стандартов финансовой отчетности, а также принципов и концепций лежащих в их основе, и уметь применять их на практике.

Основные темы курса:

- Система международных органов регулирующих финансовую отчетность

- Элементы финансовой отчетности

- Представление счетов и дополнительные раскрытия информации

- Подготовка внешней финансовой отчетности для отдельных компаний

- Подготовка внешней финансовой отчетности объединенных компаний и совместных предприятий.

1. Система международных органов, регулирующих финансовую отчетность

a. Структура Совета по международным стандартам финансовой отчетности (СМСФО)

b. Процедура принятия стандартов

c. Роль Комитета по интерпретации международной финансовой отчетности

d. Международная гармонизация финансовой отчетности

e. Концептуальная основа учета

f. Первое применение МСФО

2. Элементы финансовой отчетности

a. Основные средства

b. Нематериальные активы

c. Деловая репутация (гудвилл)

d. Текущие активы, включая запасы

e. Договоры подряда

f. Обязательства

g. Финансовые инструменты

h. Резервы и условные обязательства

i. Вознаграждения работникам, в т.ч. после окончания трудовой деятельности

j. Текущие и отложенные налоговые требования

k. Биологические активы и сельскохозяйственная продукция

l. Выплаты на основе долевых инструментов

m. Расходы на разработку и оценку ресурсов

3. Представление отчетности и другие раскрытия информации

a. События после балансовой даты

b. Прибыль на акцию

c. Раскрытия в отношении связанных сторон

d. Промежуточная финансовая отчетность

e. Влияние изменения валютных курсов

f. Операционные сегменты

4. Подготовка внешней финансовой отчетности для отдельных компаний

a. Отчет о прибылях и убытках, отчет о совокупном доходе и прекращаемая деятельность

b. Отчет о движениях денежных средств

c. Отчет об изменениях собственного капитала

5. Подготовка внешней финансовой отчетности объединенных компаний и совместных предприятий

a. Определения дочерних компаний, инвестирование в ассоциированные организации и совместные предприятия

b. Подготовка консолидированного баланса, отчета о прибылях и убытках, отчета о совокупном доходе и отчета об изменениях собственного капитала

c. Учет по методу участия в капитале

d. Пропорциональная консолидация и совместные предприятия

Темы, не входящие в программу курса

- Финансовая отчетность товариществ и отдельных компаний

- Сложные группы, в т.ч. субдочерние компании или смешанные группы, и зарубежные дочерние компании

- Постепенные приобретения и продажи дочерних компаний и реструктуризация групп

- Финансовая отчетность банков и аналогичных финансовых институтов

- Отчет о движениях денежных средств группы компаний

- Схемы реорганизации и реконструкции

- Оценка компаний и акций

- Учет в страховых организациях

- Проекты положений и дискуссионные документы МСФО

- МСФО с точки зрения межгосударственных организаций

- Схемы вознаграждения нескольких работодателей

- Информация, отражающая влияние изменения цен, и финансовая отчетность в условиях гиперинфляции

- Платежи с использованием акций с возможным расчетом денежными средствами

Руководство по подготовке к экзамену

МЕЖДУНАРОДНЫЕ ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ

1. Совет по Международным Стандартам Финансовой Отчетности (СМСФО) и законодательная база

- Обсуждать необходимость в международных стандартах финансовой отчетности и возможные препятствия при их разработке

- Объяснять структуру и организационно-правовую форму СМСФО, а также процедуру принятия стандартов

- Понимать и интерпретировать принципы составления финансовой отчетности

- Составлять финансовую отчетность при первом применении Международных стандартов финансовой отчетности

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

2. Признание выручки

- Описывать принципы выбора момента признания выручки

- Объяснять концепцию преобладания сущности над формой в отношении признания выручки от реализации

- Обсуждать различные аспекты производственно-торгового цикла, обосновывать моменты признания прибыли и убытков – в зависимости от обстоятельств, подкреплять свои рассуждения примерами

- Описывать позицию СМСФО по вопросу признания выручки

3. Необоротные активы – материальные

- Давать определение первоначальной стоимости необоротных активов, включая внутренне созданные активы, применительно к различным примерам затрат, разделяя их на капитальные и затратные статьи

- Определять предпосылки для капитализации заемных средств

- Описывать и уметь определять последующие затраты, подлежащие капитализации

- Определять и уметь описать результат переоценки основных средств, применяя порядок, установленный СМСФО

- Отчитываться по прибыли и убыткам от выбытия переоцененных активов

- Вычислять амортизацию:

- переоцененных активов, и

- активов, имеющих две и более главных или значимых компоненты

- Применять положения МСФО, относящиеся к правительственным субсидиям или правительственной помощи

- Описывать критерии, которые должны быть представлены, перед тем как необоротные активы классифицируются как предназначенные для продажи, индивидуально или в группе выбытия

- Отчитываться по необоротным активам и группам выбытия, предназначенным для продажи

- Обсуждать различия в учете объектов инвестиционной недвижимости и обычной недвижимости

- Применять требования МСФО к инвестиционной недвижимости

4. Обесценение активов

- Давать определение возмещаемой стоимости актива, давать определение убытка от обесценения актива

- Приводить примеры и уметь определять обстоятельства, которые могут служить показателем того, что произошло обесценение актива

- Описывать что такое «единица, генерирующая денежные средства»

- Определять базу для распределения убытка от обесценения актива и уметь распределять убыток от обесценения на активы, составляющие единицу, генерирующую денежные средства

5. Аренда

- Давать определение основных характеристик аренды

- Описывать и уметь применять метод разделения аренды по виду (т.е. операционная аренда и финансовая аренда)

- Объяснять каким образом ошибочное признание финансовой аренды операционной арендой виляет на финансовую отчетность

- Отражать учет оперативной аренды в отчетах арендатора и арендодателя

- Отражать учет финансовой аренды в отчетах арендатора и арендодателя

- Излагать принципы МСФО для арендодателей и основные требования по раскрытию информации. Примечание: метод чистых денежных инвестиций не экзаменуется

6. Нематериальные активы и деловая репутация (гудвил)

- Обсуждать природу и возможные методы учета приобретенных нематериальных активов и внутренне созданных нематериальных активов, включая гудвил

- Проводить различие между деловой репутацией (гудвил) и другими нематериальными активами

- Излагать критерии первоначального признания и оценки нематериальных активов

- Объяснять последующий учет приобретенных нематериальных активов, включая суть теста на обесценение

- Выявлять обстоятельства, при которых возникает отрицательный гудвил и порядок его учета

- Описывать и уметь применять требования МСФО к иным, чем гудвил, внутренне созданным нематериальным активам (например, исследованиям и разработкам)

- Описывать метод, предлагаемый СМСФО для учета разведки и оценки минеральных ресурсов

7. Материально-производственные запасы и договоры подряда

- Измерять и оценивать запасы

- Давать определение договора подряда и объяснять, почему признание прибыли до завершения в основном считается желательным; уметь обсуждать может ли это способствовать равномерному распределению прибыли

- Описывать возможные способы признания доходов и расходов в договорах подряда

- Раскрывать информацию и рассчитывать показатели, которые должны быть отражены в финансовой отчетности по договорам подряда

8. Финансовые инструменты

- Отчитываться по долговым обязательствам, долевым инструментам и распределению финансовых затрат

- Отчитываться по облигациям с фиксированной процентной ставкой и конвертируемым облигациям

- Обсуждать определения и классификацию финансовых инструментов

- Обсуждать вопросы оценки финансовых инструментов

- Объяснять текущие предложения по оценке финансовых инструментов, включая текущую стоимость, хеджирование и учет прибыли и убытков

- Описывать сущность представления и раскрывать требования, относящиеся к финансовым инструментам

- Обсуждать ключевые моменты, по которым должно быть достигнуто согласие в вопросе о порядке учета финансовых инструментов

9. Обязательства – резервы, условные активы и обязательства

- Объяснять необходимость МСФО для резервов, приводить примеры случаев злоупотребления в данной области

- Давать определение резервов, юридических и фактических обязательств, событий в прошлом и передачи экономической выгоды

- Устанавливать когда резервы могут быть сделаны и когда не могут, и каким образом они должны учитываться

- Объяснять как резервы могут быть оценены

- Давать определение условным активам и обязательствам, приводить примеры и описывать порядок учета

- Выявлять и отчитываться по

- обременительным договорам;

- экологическим и подобным резервам

- Обсуждать обоснованность создания резервов для будущего ремонта и обновления

10. Учет вознаграждений работникам, в том числе после окончания трудовой

деятельности

- Описывать суть системы планов с установленными взносами, схемы выплат от нескольких работодателей и установленных выплат

- Объяснять признание и оценку пенсионных планов с установленными выплатами в рамках текущих предложений

- Отчитываться по пенсионным планам , включая суммы отраженные в финансовых отчетах (и примечаниях)

11. Налогообложение в финансовой отчетности

- Отчитываться по МСФО по текущим налоговым обязательствам и активам

- Описывать принципы государственных налогов с реализации (например НДС или налог на продажи)

- Объяснять влияние налогооблагаемых временных разниц на бухгалтерский учет и налогооблагаемую прибыль

- Описывать принципы учета налогов будущих периодов

- Выявлять и отчитываться в соответствии с требованиями СМСФО по отложенным налоговым активам и обязательствам

- Рассчитывать и отражать отложенные налоговые активы в финансовой отчетности

12. Влияние колебаний курсов иностранных валют

- Обсуждать учет хозяйственных операций и перевод денежных / неденежных статей на отчетную дату для отдельных предприятий в соответствии с подходящими стандартам

- Проводить различия между валютой отчетности и функциональной валютой

- Определять функциональную валюту предприятия

13. Сельское хозяйство

- Различать МСФО, применяемые для сельского хозяйства

- Обсуждать признание и критерии оценки, включая учет прибылей и убытков, а также невозможность достоверно оценить справедливую стоимость

- Определять и объяснять порядок учета правительственных субсидий, а также представление и раскрытие информации, относящейся к сельскому хозяйству

- Отчитываться о преобразовании биологических активов и сельскохозяйственной продукции на момент сбора урожая и о сельскохозяйственных государственных субсидиях

14. Платежи с использованием акций

- Понимать термин «платежи с использованием акций»

- Уметь обсуждать ключевое понятие оценки операций на основе справедливой стоимости

- Уметь объяснять разницу между операцией с выплатами денежными средствами и операцией с выплатами долевыми инструментами

- Определять принципы, относящиеся к оценке операций с платежами с использованием акций, как денежными средствами, так и долевыми инструментами

- Рассчитывать показатели, которые должны быть отражены в финансовой отчетности, если предприятие проводит операцию, в которой платеж осуществляется с спользованием акций

15. Разведка и оценка минеральных ресурсов

- Описывать необходимость в МСФО для данной области и разъяснять его сферу применении

- Приводить примеры элементов затрат, которые могут быть учтены при первичной оценке разведочных и оценочных активов

- Описывать как разведочные и оценочные активы могут быть классифицированы и переклассифицированы

- Объяснять когда и как разведочные и оценочные активы должны быть протестированы на обесценение

ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ и ДОПОЛНИТЕЛЬНОЕ РАСКРЫТИЕ ИНФОРМАЦИИ

16. Представление отчета о прибылях и убытках и отчета о совокупном доходе

- Излагать цели МСФО, регулирующих представление финансовой отчетности

- Описывать структуру и содержание отчета о прибылях и убытках и отчета о совокупном доходе, включая продолжающиеся операции

- Обсуждать «достоверное представление» , концепции и принципы бухгалтерского учета

- Различать содержание и формат промежуточных финансовых отчетов

17. Прибыль на акцию

- Доказывать важность сопоставимости при расчете прибыли на акцию (EPS) и ее важность как индикатора фондового рынка

- Объяснять почему тенденция изменения прибыли на акцию может быть более точным показателем успешности бизнеса чем тенденция изменения прибыли

- Давать определение прибыли

- Рассчитывать прибыль на акцию при следующих условиях:

- базовая прибыль на акцию

- в случае если осуществлялась льготная эмиссия / дробление акций в течение года, и

- в случае если осуществлялся выпуск новых акций в течение года

- Объяснять акционерам релевантность пониженной прибыли на акцию и описывать условия, при которых будет происходить дальнейшее понижение прибыли

- Рассчитывать пониженную прибыль на акцию при следующих условиях:

- если производится эмиссия конвертируемых долговых обязательств или привилегированных акций;

- если существуют опционы акций и варранты

- Выявлять условия «анти-понижения» прибыли на акцию

18. Учетные политики, изменения в бухгалтерских расчетах и ошибки

- Различать учет корректирующих и некорректирующих событий после отчетной даты;

- Выявлять статьи, требующие отдельного раскрытия включая порядок их учета и требования к раскрытию

- Распознавать условия, при которых изменения учетной политики обоснованы

- Давать определение корректировок предыдущего периода и «ошибок», а также отражать в отчетности исправление ошибок и изменения в учетной политике

19. Раскрытие информации о связанных сторонах

- Давать определение и употреблять определение связанных сторон в соответствии с МСФО

- Описывать возможность введения в заблуждение при учете операций с участием связанных сторон

- Объяснять требования раскрытия для операций с участием связанных сторон

20. Операционные сегменты

- Обсуждать положительные и отрицательные аспекты предоставления информации о сегментах

- Давать определение операционного сегмента

- Выявлять сегменты, подлежащие отчетности (включая количественные и качественные критерия для аггрегирования))

ПОДГОТОВКА ВНЕШНЕЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЪЕДИНЕННЫХ КОМПАНИЙ и СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

21. Подготовка внешней консолидированной отчетности

- Объяснять концепцию группы и цель составления консолидированной отчетности

- Объяснять и использовать определение дочернего предприятия

- Выявлять обстоятельства и приводить причины, при которых дочерние предприятия должны быть исключены из консолидированной финансовой отчетности

- Составлять консолидированный отчет о финансовом положении для простой группы, отражая в отчетности прибыль до и после приобретения, долю неконтролирующих участников и гудвил

- Объяснять необходимость использования одинаковой даты составления отчетности и единой учетной политики при составлении консолидированной финансовой отчетности и описывать, как это достигается на практике

- Составлять консолидированный отчет о прибылях и убытках, отчет о совокупном доходе и отчет об изменениях в капитале для простой группы, включая пример, когда приобретение происходит в середине года и когда есть доля неконтролирующих участников

22. Объединение бизнеса – внутригрупповые корректировки

- Объяснять, почему внутригрупповые операции должны быть исключены при консолидации

- Отчитываться о влиянии внутригрупповых сделок и других операций, включая:

- нереализованную прибыль в запасах и необоротных активах;

- внутригрупповые займы, проценты и другое;

- внутригрупповые платежи;

- внутригрупповые дивиденды

23. Объединение бизнеса – корректировки справедливой стоимости

- Объяснять почему при подготовке консолидированной финансовой отчетности необходимо учитывать по справедливой стоимости как цену приобретения дочернего предприятия, так и идентифицируемые активы и обязательства этого дочернего предприятия

- Составлять консолидированную финансовую отчетность, отражающую корректировки справедливой стоимости (включая их влияние на консолидированный гудвил) в отношении:

- амортизируемых и неамортизируемых необоротных активов;

- запасов;

- денежных обязательств;

- активов и обязательств (включая условные обязательства), не вошедшие в собственную отчетность о финансовом положении дочернего предприятия

24. Объединение бизнеса – ассоциированные и совместные предприятия

- Давать определения ассоциированных и совместных предприятий (т.е. предприятий с совместно контролируемыми операциями, активами и деятельностью)

- Проводить различия между долевым участием и пропорциональной консолидацией

- Описывать и составлять отчеты в соответствии с двумя форматами пропорциональной консолидации

- Составлять консолидированную финансовую отчетность с включением отдельного дочернего предприятия и ассоциированной компании или совместного предприятия (двумя разрешенными методами)

ЭКЗАМЕН

Цель

Содействовать повышению уровня знаний, понимания и навыков применения на практике международных стандартов финансовой отчетности, а также концепций и принципов, на которых они базируются.

Задачи

После успешной сдачи экзамена кандидаты должны уметь:

- понимать и уметь объяснить основные принципы международного регулирования финансовой отчетности

- уметь применять необходимые международные стандарты к ключевым элементам финансовой отчетности

- идентифицировать и применять требования к раскрытию информации в связи с подготовкой финансовых отчетов и примечаний

- составлять финансовую отчетность отдельных компаний в соответствии с конкретными МСФО и другими постановлениями.

- составлять финансовую отчетность групп компаний (кроме отчетов о движении денежных средств группы), включающая дочерние, ассоциированные организации и совместные предприятия.

Оценка

ДипИФР Рус 2017 - письменный трехчасовой экзамен, который пройдет дважды - в июне и декабре - в экзаменационных центрах АССА.

Проходной балл экзамена - 50%.

Новый формат экзамена

Все экзаменационные вопросы станут обязательными для выполнения, чтобы проверить знания кандидатов по всем ключевым разделам программы в рамках одной сессии. Экзамен будет включать следующие вопросы:

- Один обязательный вопрос, касающийся консолидированной отчетности, а также корректировок к отдельной отчетности компаний, максимальная оценка - 40 баллов

- Три обязательных вопроса, касающихся различных МСФО, максимальная оценка за каждый вопрос - 20 баллов

- Всего - 100 баллов

Данные изменения не являются существенными.

Изменения в экзаменуемых документах:

Руководство по подготовке к экзамену ДипИФР меняться не будет, за исключением разделов, связанных с изменениями, о которых говорилось выше.

Дополнительная информация

АССА использует ежегодное «отсекающее» правило при включении документов в экзамен. Документы экзамена – это статьи законодательства, стандарты, правила и руководства, которые могут быть включены в экзамен, даже если они еще не вступили в силу. Для большинства стран «отсекающая» дата для экзаменуемых документов – 30 сентября. Это означает, что все документы, вышедшие до этой даты, могут войти в экзамены следующего календарного года.

Правила поведения на экзамене

ДипИФР (Рус) – информация для кандидатов ДипИФР (Рус) – информация для кандидатов

Подход экзаменатора ДипИФР

Введение и предпосылки

Диплом АССА по международным стандартам финансовой отчетности (ДипИФР) предназначен, в первую очередь, для профессиональных бухгалтеров, работающих в различных сферах деятельности, а также в сфере аудиторских услуг. Многие профессионалы, имеющие квалификацию в области национальных стандартов отчетности, вынуждены сегодня получать технические знания в области Международных стандартов финансовой отчетности (МСФО) благодаря росту применения МСФО в общемировом масштабе, примером чего является подготовка консолидированной финансовой отчетности котирующимися компаниями в Европейском Союзе.

Диплом ДипИФР призван устранить недостаток знаний, существующий сегодня в отношении МСФО, обеспечивая понимание следующих вопросов:

- Международные источники администрирования

- Элементы финансовой отчетности

- Представление отчетности и дополнительные требования к раскрытию информации

- Подготовка внешней финансовой отчетности единичной компанией

- Подготовка внешней финансовой отчетности совместными предприятиями и объединенными компаниями

Сдавать экзамен на получение диплома ДипИФР могут лица, квалифицированные в соответствии с национальными стандартами бухучета, а также специалисты, стаж работы в области бухгалтерского учета которых составляет не менее 3 лет.

Основной подход

Экзамен будет проверять как техническую сторону подготовки финансовой отчетности (как индивидуальной, так и консолидированной), так и определение приемлемых трактовок финансовой отчетности.

Экзамен представляет собой 3-часовой письменный экзамен. По уровню сложности материал находится в пределах требований к экзаменам с F7 по P2.

Структура экзамена: все задания оцениваются в 25 баллов; начиная с июня 2008 г., количество баллов, которые можно получить за каждый вопрос, будет равно максимальному количеству баллов (25), которые можно получить за данный вопрос.

Раздел А.

Этот раздел содержит одну обязательную для решения задачу, оцениваемую в 25 баллов. Данная задача включает подготовку либо консолидированного баланса (отчета о финансовом положении), либо консолидированного отчета о прибылях и убытках (отчет о совокупном доходе), а также, может включать подготовку консолидированного отчета об изменениях в капитале. Заданий по подготовке консолидированного отчета о движении денежных средств в экзамен включено не будет.

Основной целью данной задачи является оценка практических навыков подготовки консолидированной отчетности. Однако знание и иных практических вопросов (к примеру, влияние отложенных налогов, возникших вследствие временных разниц на групповом уровне) будет также периодически проверяться. Это может быть небольшой письменной частью этого задания. Другие технические области могут проверяться через расчеты или рассуждения.

Раздел Б.

Данный раздел состоит из 4 вопросов по 25 баллов каждый. Решить необходимо 3.

Вопрос 2. Содержит задачу на подготовку ряда финансовых отчетов исходя из Пробного баланса с целью представления в соответствии с МСФО (IAS) 1. Обычно экзаменующиеся должны составить отчет о прибылях и убытках (отчет о совокупном доходе), отчет об изменениях в капитале и баланс (отчет о финансовом положении).

Требования о необходимости отражения пояснений к отчетности нет, однако экзаменующиеся должны знать, какая информация должна отражаться в финансовой отчетности.

Целью данного задания является проверка того, что все экзаменующиеся знают и умеют применять на практике основные положения стандартов МСФО (IFRS). Пояснения к Пробному балансу будут охватывать целый ряд вопросов, касающихся подготовки финансовой очетности.

Кандидат должен уметь определить и правильно применить соответствующий метод учета. Примеры таких пояснений включают, но не ограничиваются договорами на строительство, финансовыми инструментами, договорами аренды и т.п.

Вопрос 3. Содержит условия, либо комплекс условий, выбор метода учета которых представляется сложным или неочевидным. Зачастую подобные задачи будут основываться на "реальных событиях", заставляя кандидата выступать в качестве, например, главного бухгалтера отчитывающего перед финансовым директором, или старшим бухгалтером, руководящим работой ассистента.

Задача может иногда содержать целый ряд вопросов, поднимаемых другой стороной в данной реальной ситуации. Задача также зачастую может содержать требование к кандидату касательно предоставления ответа или отчета в отношении соответствующего учета в финансовой отчетности спорных моментов из рассматриваемого в данной реальной ситуации сценария. Основными необходимыми навыками для выполнения данного задания являются скорее определение и анализ проблемной ситуации (ситуаций), нежели детальные числовые расчеты. Однако, несмотря на это, за числовые расчеты также можно получить определенное количество баллов.

Вопрос 4. Обычно имеет дело с положениями одного из стандартов МСФО (IFRS). Кандидатам предлагается обозначить ключевые положения данного стандарта и применить их к одной либо нескольким ситуациям, предлагаемым здесь же. Как альтернатива, рассматриваемое задание может изредка содержать несколько предварительных вариантов финансовой отчетности с описанием учета отдельных операций, включенных в данную отчетность.

Подобное задание требует внесения изменений в финансовую отчетность с тем, чтобы информация в ней была отражена правильно. Данное задание может заставить экзаменующихся подготовить отчет о движении денежных средств. В отличие от Вопроса 2, количество баллов за техническую подготовку отчета в данных условиях ограничено.

Большинство баллов в данном случае будет выставлено за выявление необходимости и количественное определение соответствующих поправок.

Вопрос 5. Экзаменующимся будут предложены 2-3 достаточно комплексных условия, от них потребуется составить те части финансовой отчетности, в которых данные условия будут соответствующим образом учтены. Здесь предполагается выполнение большего объема расчетов, чем в Вопросе 3.

Примеры вопросов, которые могут здесь экзаменоваться включают, но не ограничиваются расчетом обесценения стоимости генерирующих денежные средства единиц, расчет стоимости производимого элемента, относящегося к основным средствам, а также учет резервов на вывод из эксплуатации в отношении таких активов, как, к примеру, АЭС.

Документы, входящие в экзамен

Полный список документов, которые необходимо знать для успешной сдачи экзамена ДипИФР Рус, публикуется АССА раз в год.

Знание стандартов, выпущенных до 30 сентября, будет проверяться на экзаменах следующего календарного года.* Знание этих документов необходимо, даже если они еще не вступили в силу.

В Руководстве по подготовке (Study guide) более подробно рассматриваются экзаменуемые документы и требования к их знанию.

Следующие документы входят в экзамен:

Концептуальная основа

Принципы подготовки и представления финансовой отчетности

| Международные стандарты финансовой отчётности |

| IAS 1 Представление финансовой отчётности |

| IAS 2 Запасы |

| IAS 7 Отчёты о движении денежных средств |

| IAS 8 Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки |

| IAS 10 События после отчётной даты |

| IAS 11 Договоры на строительство |

| IAS 12 Налоги на прибыль |

| IAS 16 Основные средства |

| IAS 17 Аренда |

| IAS 18 Выручка |

| IAS 19 Вознаграждения работникам |

| IAS 20 Учёт государственных субсидий и раскрытие информации о государственной помощи |

| IAS 21 Влияние изменений валютных курсов |

| IAS 23 Затраты по займам |

| IAS 24 Раскрытие информации о связанных сторонах |

| IAS 27 Консолидированная и отдельная финансовая отчётность |

| IAS 28 Инвестиции в ассоциированные организации |

| IAS 31 Участие в совместной деятельности |

| IAS 32 Финансовые инструменты - представление |

| IAS 33 Прибыль на акцию |

| IAS 34 Промежуточная финансовая отчётность |

| IAS 36 Обесценивание активов |

| IAS 37 Оценочные обязательства, условные обязательства и условные активы |

| IAS 38 Нематериальные активы |

| IAS 39 Финансовые инструменты: признание и оценка |

| IAS 40 Инвестиционная недвижимость |

| IAS 41 Сельское хозяйство |

| IFRS 1 Первое применение международных стандартов финансовой отчетности |

| IFRS 2 Выплаты на основе долевых инструментов |

| IFRS 3 Объединение предприятий |

| IFRS 5 Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность |

| IFRS 6 Разведка и оценка минеральных ресурсов |

| IFRS 7 Финансовые инструменты - раскрытия |

| IFRS 8 Операционные сегменты |

Интерпретации SIC и IFRIC

|

| SIC-10 Государственная помощь - отсутствие конкретной связи с операционной деятельностью |

| SIC-12 Консолидация - организации специального назначения |

| SIC-15 Операционная аренда - стимулы |

| SIC-31 Выручка - бартерные операции, включающие рекламные услуги |

| SIC-32 Нематериальные активы - затраты на интернет-сайт |

| IFRIC-1 Изменения в обязательствах по выводу из эксплуатации объекта основных средств, восстановлению среды и иных аналогичных обязательствах |

| IFRIC-5 Права на доли, возникающие в связи с фондами вывода из эксплуатации, восстановления и экологической реабилитации |

| IFRIC-10 Промежуточная финансовая отчетность и обесценение |

| IFRIC-12 Сервисные концессионные соглашения |

| IFRIC-13 Программы лояльности клиентов |

| IFRIC-15 Договоры на строительство объектов недвижимости |

| IFRIC-17 Распределение неденежных активов собственникам требования к их знанию |

Стоимость

Стоимость дневного и вечернего курсов ДипИФР, проводимого ЧОУ "ИПП"

Полная стоимость курса и экзамена по ДипИФР на каждого слушателя составляет

74 500 руб. (НДС не облагается)

Скидки на обучение:

- 5% - клиентам ЧОУ "ИПП"

- 10% - для 2-5 участников от одной организации

- 15% - свыше 5 участников от одной организации

В эту стоимость включено:

- Оплата услуг лектора-консультанта

- Проведение тестов и их оценка

- Стоимость регистрации на экзамен

- Комплект Учебных материалов

- Аренда учебного и экзаменационного залов

- Обед и кофейный перерыв во время аудиторных занятий

В случае предоставления курсов за пределами Санкт-Петербурга, могут возникнуть следующие расходы, увеличивающие стоимость курса:

- Расходы на дорогу и проживание лектора-консультанта

- Суточные лектора-консультанта

- Аренду учебного зала (при необходимости)

- Доставку учебного материала

- Любые дополнительные расходы, подтвержденные соответствующими документами

Регистрация и контакты

ЧОУ "Институт проблем предпринимательства" (ЧОУ "ИПП") ЧОУ "Институт проблем предпринимательства" (ЧОУ "ИПП")

191119, Санкт-Петербург, ул. Марата, д.92

тел.: (812) 703-30-09, 703-40-88

факс (812) 703-40-89

e-mail: [email protected]; http://www.ippnou.ru

Менеджер проекта: Федина Юлия |

Регистрация участника

на курс МСФО ДипИФР (рус)

Для регистрации участия, заполните, пожалуйста, заявку. После получения заявки мы свяжемся с Вами.

Вопросы по программе вы можете задать по электронной почте [email protected] или по тел. +7 (812) 703-30-09

|

Архив

Архив