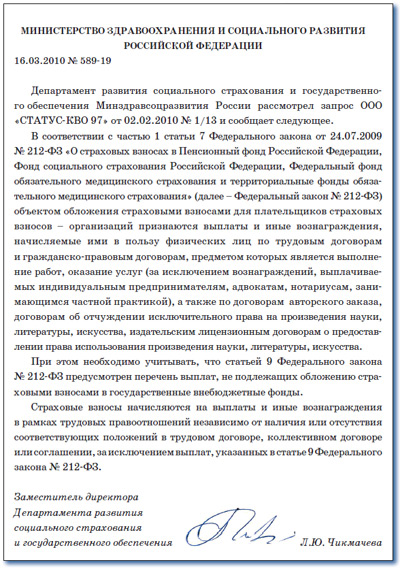

Редакция журнала «Зарплата» получила ответ из Минздравсоцразвития России на запрос по расчету страховых взносов.

Источник: Журнал "Зарплата"

Запрос был основан на письмах читателей, обратившихся за помощью в редакцию, и направлен в Министерство здравоохранения и социального развития РФ. С 1 января 2010 года это ведомство имеет право издавать разъяснения по единообразному применению Федерального закона от 24.07.2009 № 212-ФЗ о страховых взносах (п. 1 постановления Правительства РФ от 14.09.2009 № 731).

Редакция просила уточнить, верно ли следующее утверждение: выплата, не предусмотренная трудовым договором (или другим документом, на который есть ссылка в трудовом договоре), не облагается страховыми взносами независимо от того, поименована она в статье 9 Закона № 212-ФЗ или нет.

Другие вопросы касались отнесения той или иной выплаты к объекту обложения страховыми взносами и включения (невключения) ее в облагаемую базу для исчисления страховых взносов, в частности, материальной помощи в связи с бракосочетанием работника, оплаты путевки для работника, посещения ведомственного детского сада детьми работников, компенсации за использование личного имущества работника в служебных целях, среднего заработка, сохраняемого за работником на период прохождения военных сборов, но компенсируемого работодателю за счет средств Министерства обороны.

Специалисты Минздравсоцразвития России ограничились разъяснением единого методологического критерия обложения выплат в пользу работников.

Несмотря на то что ответ достаточно краток, читатели не останутся без поддержки. В материалах журнала «Зарплата» вы найдете подробные комментарии по вопросам обложения страховыми взносами различных выплат работникам. Присылайте ваши вопросы на сайт www.zarp.ru. Мы ответим на них в ближайших номерах.