|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||||||||

Путеводитель по надбавкам и доплатамГеннадий Порваткин, юрист ООО «Гарант-Консалтинг» Источник: Журнал "Кадровое дело" добавлено: 12-10-2006

просмотров: 160125 Вопросы о доплатах и надбавках к заработной плате на практике возникают очень часто. Чем надбавки отличаются от доплат? Какие из этих выплат обязательны, а какие остаются на усмотрение работодателя? Как на локальном уровне закрепить правила начисления надбавок и доплат? Ответим на эти вопросы с учетом действующего законодательства и судебной практики. Доплаты и надбавки - это дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда.[1] Согласно статье 144 Трудового кодекса стимулирующие выплаты (премии, доплаты и надбавки) работодатель устанавливает самостоятельно, с учетом мнения представительного органа работников. Эти выплаты могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре. Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является существенным условием трудового договора (ст. 57 ТК РФ).[2] Виды надбавок и доплат

Чем надбавки отличаются от доплат?Трудовое законодательство не содержит четкого разграничения между понятиями «доплата» и «надбавка». Даже новая редакция Трудового кодекса не разъясняет этот вопрос. Поэтому на практике часто возникают трудности с определением вида выплат, которые в законе прямо не названы надбавками либо доплатами. Например, вознаграждение за знание иностранного языка является надбавкой или доплатой? Чтобы ответить на этот вопрос, выясним, чем же надбавки отличаются от доплат. Надбавки и доплаты

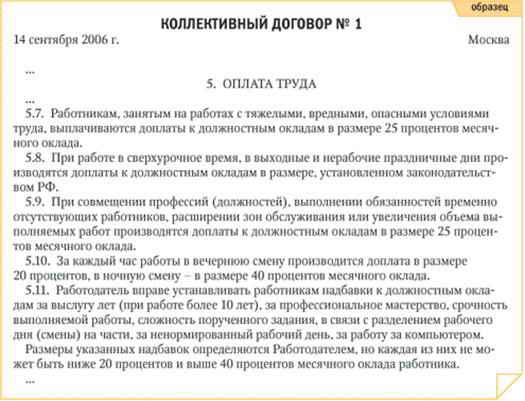

Какие из надбавок и доплат обязательны?Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере. Но есть и такие, которые фирма вправе вводить самостоятельно и определять их размер на свое усмотрение. Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства. В схеме (см. выше) надбавки и доплаты разделены на группы по признаку обязательности. Как закрепить надбавки и доплаты на локальном уровне?В статье 135 Трудового кодекса сказано, что система заработной платы, размеры тарифных ставок, окладов и различного вида выплат устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организации, трудовыми договорами. На стр. 23 вы увидите образец раздела о надбавках и доплатах в коллективном договоре. Внимание: Новый порядок!В статью 151 ТК РФ внесено дополнение.* Раньше эта статья регулировала два вида доплат - за совмещение профессий (должностей) и выполнение обязанностей временно отсутствующего работника. Теперь в нее включена еще и доплата за расширение зон обслуживания или увеличение объема выполняемых работ, которая раньше была предусмотрена постановлением Совмина СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)». Таким образом, в статье 151 Трудового кодекса теперь будет предусмотрено три вида доплат. * - Федеральный закон от 30 июня 2006 г. № 90-ФЗ. О других поправках в Трудовой кодекс читайте в рубрике «Поправки в ТК» на стр. 8.

Эту позицию подтвердил Федеральный арбитражный суд Волго-Вятского округа.[4] Он рассмотрел спор между обществом с ограниченной ответственностью и Фондом социального страхования, предметом которого было начисление одной из работниц Общества пособия по беременности и родам. Суд согласился с мнением ФСС, что работодатель необоснованно завысил размер пособия. Дело в том, что при расчете среднего заработка для этого пособия была учтена надбавка, не закрепленная в локальных актах Общества и в трудовом договоре с сотрудницей, а лишь упомянутая в штатном расписании. В результате ФСС только частично возместил Обществу расходы на оплату «декретных», а остальное работодателю пришлось платить из собственного кармана. Помните, что надбавки и доплаты, указанные в трудовом договоре, должны соответствовать размеру, установленному в коллективном договоре, соглашении, законе.[5] В следующий раз мы рассмотрим правила расчета надбавок и доплат на конкретных примерах. Подробно остановимся на определении размера компенсаций за работу в ночное время, в выходные, сверхурочно. Кроме того, покажем, как определить средний заработок работника с учетом надбавок и доплат. [1] Конституционный Суд РФ в своем определении от 5 марта 2004 г. № 76-О сделал вывод о том, что суммы коэффициентов и надбавок (на примере «северных») являются составной частью зарплаты. Это же подтверждает и новая редакция ст. 135 ТК РФ. [2] В новой редакции ст. 57 ТК РФ условия оплаты труда прямо названы обязательными для включения в трудовой договор. [3] Подпункты «к» и «л» п. 2 Положения об особенностях порядка исчисления средней заработной платы (утверждено постановлением Правительства России от 11 апреля 2003 г. № 213). [4] Постановление ФАС Волго-Вятского округа от 20 апреля 2004 г. по делу № А28- 10541/2003-381/16. [5] Это подтверждается в решении Арбитражного суда г. Москвы от 17 июня 2004 г. (дело № А40-21425/04-76-272). Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||||||||

Архив

Архив