|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Отложенные налоги - взгляд МСФО добавлено: 27-01-2009 просмотров: 42574 Обычно правила налогового законодательства конкретной страны отличаются от соответствующих правил расчета прибыли принятых стандартов бухгалтерского/финансового учета. Поэтому практически любая система учета включает в себя стандарт, посвященный объяснению тех разниц, которые возникают между расчетным налогом на прибыль по данным финансового учета и реально начисляемым и уплачиваемым налогом на прибыль в бюджет соответствующего государства в одном и том же периоде. Примером такого стандарта является МСФО (IAS) 12 "Налог на прибыль".

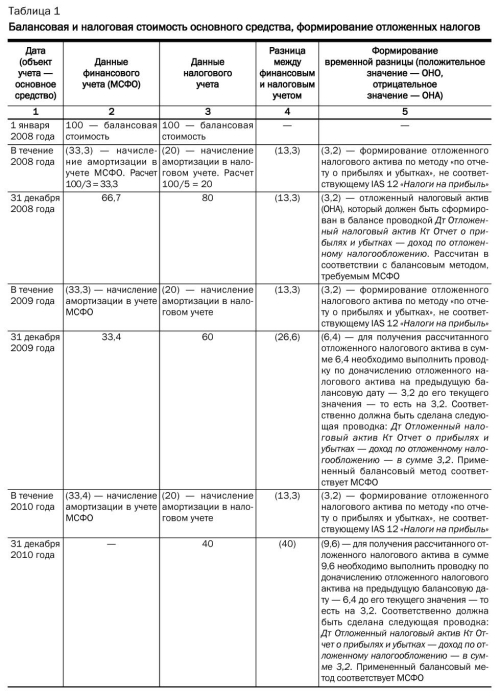

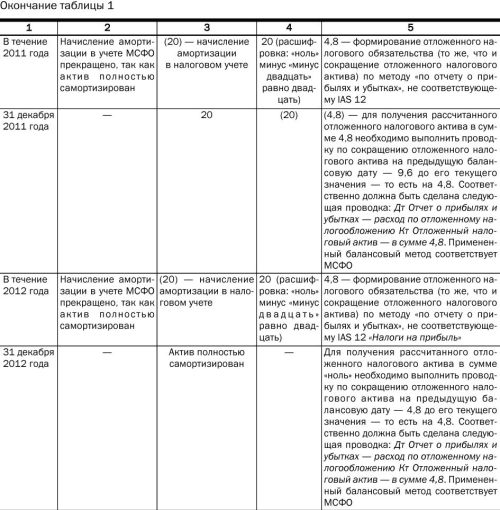

Методология учета текущих и отложенных налогов на прибыльТекущие налоги на прибыль - это те, которые начисляются к уплате в бюджет или к возмещению из бюджета за определенный период, в соответствии с имеющимся налоговым законодательством конкретной страны. Отложенные налоги - это налоги, которые исходя из временных и постоянных отличий налогового и финансового учета подлежат уплате или возмещению из бюджета не в текущем периоде, а когда-либо в будущем. Понимание расчета отложенного налога легко закрепить на примере учета основного средства, которое в бухгалтерском учете (например, в учете в соответствии с МСФО) и налоговом учете амортизируется по разным ставкам. Пример 1. Образование отложенного налога Первоначальная стоимость основного средства, подлежащая признанию (включению в баланс в составе активов), составляет -100 (по состоянию на 1 января 2008 года). Налоговый учет предусматривает отнесение данного основного средства к группе, которая должна быть полностью самортизирована в течение пяти лет. Менеджмент компании ожидает использовать данное основное средство в течение трех лет. Ставка налога на прибыль в стране нахождения компании составляет 24%. Построим таблицу 1, в которой укажем движение балансовой и налоговой стоимости основного средства в течение всех лет его учета.

Рассмотрев таблицу 1, можно сделать вывод о том, что и балансовый метод расчета отложенных налоговых активов и обязательств, предусмотренный IAS 12 ?Налоги на прибыль", и "метод по отчету о прибылях и убытках", используемый бухгалтерскими стандартами многих стран мира, дают одни и те же результаты. Указанную выше таблицу можно рассматривать как демонстрацию "кругооборота временных разниц в природе отложенного налогообложения". Таблица показывает, что временные разницы (ударение на третий слог) в данном случае являются "временными" (ударение на первый слог), то есть исчезают через некоторое время. Методология практического расчета отложенных налоговДля практического применения положений IAS 12 необходимо выполнить несколько последовательных действий. 1. Подготовить налоговый баланс, то есть баланс компании, составленный в соответствии с правилами налогового учета. Целесообразно вести налоговый учет с применением метода двойной записи в компьютерном программном продукте. Баланс целесообразно оформлять следующим образом: активы записывать со знаком "плюс", обязательства - со знаком "минус". 2. Сопоставить построчно баланс, составленный в соответствии с МСФО, и баланс, составленный в соответствии с правилами налогового учета. При этом баланс МСФО должен быть записан по такому же принципу, что и налоговый баланс: активы - со знаком "плюс", обязательства - со знаком "минус". 3. При сопоставлении в случае обнаружения по некоторым статьям "постоянных" разниц, то есть тех разниц между финансовым и налоговым учетом, которые, как ожидается, никогда не исчезнут, ?искусственно? проставить в соответствующих строках налогового учета суммы, равные записанным в финансовом учете. 4. Из столбца с балансом МСФО вычесть столбец с налоговым балансом. Присвоить получившемуся отрицательному значению признак "ОНА" (отложенный налоговый актив), положительному значению ? признак "ОНО" (отложенное налоговое обязательство). 5. Определить, относятся ли соответствующие ОНА и ОНО на отчет о прибылях и убытках (с 2009 года - на отчет о полном доходе) или на отчет о движении собственного капитала. Напомним, что отложенный налог по операциям, относящимся на статью в составе капитала, относится также на эту же статью капитала. Все остальные отложенные налоги относятся на отчет о прибылях и убытках. 6. Сложить полученные отложенные налоговые активы и обязательства, и в случае получения отложенного налогового актива - протестировать его на предмет возможности реального получения будущих налоговых выгод в размере полученного отложенного актива. Обычно рассчитанный налоговый актив можно признавать, когда, например, налоговое законодательство позволяет в будущем налог на прибыль к уплате зачесть против убытков прошлых лет. Таким образом, экспертным путем определяется сумма отложенного налогового актива, который можно признать в финансовой отчетности, не нарушая концепции консерватизма, согласно которой активы и доходы не должны быть завышены, а обязательства и расходы - занижены. 7. Отложенные налоговые активы и обязательства, признанные на предыдущую отчетную дату, доначисляются или "распускаются" проводкой в корреспонденции с отчетом о прибылях и убытках -расход или доход по отложенному налогу на прибыль? или с отчетом о движении собственного капитала. При этом наиболее часто в отчете о движении собственного капитала задействуется статья "резерв переоценки основных средств" или аналогичная статья по сложным финансовым инструментам. Применяемые ставки налогаВо многих странах ставки налога на прибыль различаются в зависимости от способа получения дохода - будет ли это стандартный налог на прибыль, который получается путем вычета из выручки себестоимости административных, коммерческих, финансовых, прочих расходов, либо налог на дивиденды, получаемые акционерами компании. При расчете отложенного налога необходимо применять ту ставку налога, которая предусмотрена законодательством для того метода получения дохода, который предусматривает менеджмент компании или менеджмент группы компаний (в случае с консолидированной финансовой отчетности. Практика признания отложенных налоговых активов и отложенных налоговых обязательств На практике все рассчитанные в таблице сопоставления финансового и налогового балансов отложенные налоговые обязательства признаются полностью (либо зачитываются с соответствующими отложенными налоговыми активами). В отношении рассчитанных отложенных налоговых активов (особенно если они остаются после вычета всех рассчитанных отложенных налоговых обязательств) необходимо проводить тест на их способность ?принести пользу? в будущем. Если нет неиспользованных убытков прошлых лет или других возможностей снизить текущий налог на прибыль к уплате, который будет получен в будущих периодах, то исходя из концепции консерватизма такой отложенный налоговый актив не признается. В соответствии с IAS 12 ОНО признается для всех налогооблагаемых временных разниц за исключением:

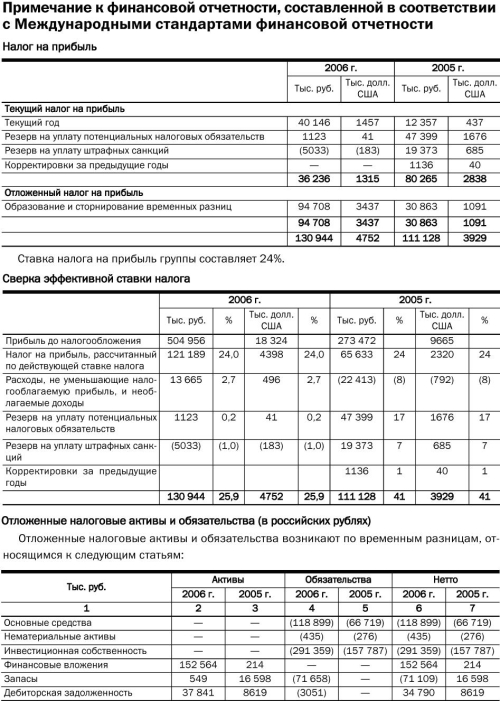

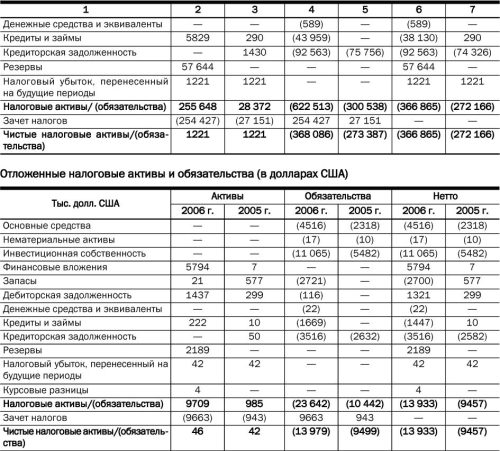

В группу компаний входят материнская компания и все ее дочерние компании. При консолидации финансовой отчетности рекомендуется сначала рассчитывать отложенные налоговые активы и обязательства индивидуально по каждой компании, входящей в группу, а затем складывать их для получения консолидированных значений. При этом иногда появляется возможность взаимозачета отложенных налоговых активов и обязательств. Такой взаимозачет можно осуществить, если законодательство конкретной страны поддерживает концепцию "уплаты налога на прибыль в рамках группы", а не только индивидуальной компании. То есть зачет отложенных налоговых активов и отложенных налоговых обязательств консолидируемых компаний можно осуществлять, если законодательно разрешено зачитывать текущие налоговые обязательства и текущие налоговые требования по налогу на прибыль разных компаний, входящих в группу. Даже в рамках одной компании отложенный налоговый актив и отложенное налоговое обязательство можно и нужно зачесть, если юридически существует возможность взаимозачесть (сальдировать) текущий налог к уплате в бюджет и к возмещению из бюджета. Обычно национальные налоговые декларации содержат несколько разделов, где текущие налоговые активы и обязательства сальдируются и к уплате в бюджет или к возмещению из бюджета относится уже результат ? чистая сумма текущего налога. В отношении взаимозачета отложенных налоговых активов против отложенных налоговых обязательств в консолидированной финансовой отчетности пункты 74 и 75 IAS 12 предусматривают следующее. В консолидированной финансовой отчетности текущий налоговый актив одной компании, входящей в группу, должен зачитываться текущим налоговым обязательством другой компании, входящей в группу, тогда и только тогда, если рассматриваемые компании имеют юридическое право производить уплату или получать единым платежом из бюджета налог, и компании намереваются производить такую оплату или получение налога одновременно. Отложенный налоговый актив и обязательство должны быть зачтены тогда и только тогда, когда: (a) компания имеет юридическое право зачитывать текущий налоговый актив против текущего налогового обязательства; и (b) отложенные налоговые активы и обязательства связаны с налогообложением, осуществляемым одним и тем же налоговым органом в отношении одной и той же компании или разных компаний, которые собираются взаимозачесть текущие налоговые активы и обязательства в любом будущем периоде, в котором, как ожидается, существенные суммы отложенных налоговых активов и обязательств будут уплачены или возмещены из бюджета. Отложенный налог в отчетности с наличием результата ассоциированной компании или совместного предприятия Ни ассоциированная компания, ни совместное предприятие не входят в состав группы компаний, так как материнская компания группы на первую имеет существенное влияние, а над вторым ? совместный контроль, но не контролирует их. Данное обстоятельство оказывает влияние на расчет отложенных налогов. Практические замечания по применению различных ставок налога на прибыльИногда в деятельности компании возникают операции, которые облагаются по различным ставкам налога на прибыль. При расчете отложенного налогообложения отложенные налоговые активы и отложенные налоговые обязательства необходимо рассчитывать по той ставке, которая, как ожидается, будет применена для предполагаемого способа использования или реализации соответствующего актива, по соответствующей деятельности. Например, расчет отложенного налогообложения по переоценке инвестиционной собственности, которая будет, как ожидается, продана в составе компании, будет рассчитываться по ставкам налогообложения результата от продажи компании, а не по ставкам налога на прибыль от обычной деятельности. А если соответствующая компания является дочерней, то вообще соответствующее отложенное налогообложение может быть и не признано, так как у материнской компании может иметься возможность контролировать возникновение и реализацию временных разниц. Подход к изменению законодательства по изменению ставок налога на прибыльДля целей расчета отложенных налогов необходимо применять те ставки налога, которые будут применяться в периоде реализации требования (возмещения налога) или погашения обязательства, исходя из ставок, принятых по состоянию на отчетную дату. Если ставки в соответствии с налоговым законодательством изменились в течение отчетного периода, то сначала необходимо скорректировать входящий остаток по отложенному налогу, применив следующую формулу: Входящий остаток x (Новая ставка/Старая ставка). В раскрытии информации по отложенному налогообложению в примечаниях к финансовой отчетности необходимо раскрывать величину составляющей, которая возникла в связи с изменением ставки налога. Отчет о прибылях и убытках или отчет о движении собственного капитала?Допустим, расчет отложенного налогообложения балансовым способом успешно выполнен. Остается включить рассчитанные отложенные налоговые активы и отложенные налоговые обязательства в баланс и сделать соответствующие проводки на их доформирование или расформирование до рассчитанных величин в отчете о прибылях и убытках (с 2009 года - отчете о полном доходе) или в отчете об изменении собственного капитала. Основные средства в соответствии с МСФО могут учитываться по первоначальной исторической стоимости за вычетом амортизации и накопленных убытков от обесценения или по переоцененной стоимости за вычетом амортизации и накопленных убытков от обесценения. Результат дооценки относится на увеличение резерва переоценки в составе капитала (или, что реже, на восстановление ранее признанных убытков от обесценения соответствующего основного средства). Формирование отложенных налоговых активов или отложенных налоговых обязательств должно относиться либо на отчет о прибылях и убытках, либо на отчет об изменении собственного капитала, в зависимости от того, на какой отчет относится основная сделка, которая привела к формированию проводки по отложенному налогу. Допустим, компания сформировала резерв по результатам дооценки основных средств. Соответственно отложенный налог по такой операции будет отнесен также в состав резерва переоценки в составе капитала (то есть будет относиться на отчет об изменении собственного капитала). МСФО (IAS) 16 "Основные средства" не отвечает на вопрос, должна ли компания каждый год переводить часть резерва переоценки из состава резерва переоценки в составе капитала в нераспределенную прибыль. Большинство компаний, составляющих финансовую отчетность в соответствии с МСФО, осуществляют такой перевод, причем переводимая сумма рассчитывается ими как разница между амортизацией переоцененного основного средства и амортизацией, которая начислялась бы на первоначальную историческую стоимость основного средства, если бы никакой переоценки не было. В соответствии с пунктом 64 IAS 12 ежегодно переносится часть резерва переоценки, из которого ранее уже была вычтена часть соответствующего отложенного налога на прибыль. Другими словами, "реализуется", кристаллизуется, "реально зарабатывается" посленалоговое значение резерва переоценки. При выбытии ранее переоцениваемого основного средства сумма ранее признанного по нему резерва переоценки (из которой ранее уже был вычтен отложенный налог) также переводится в состав нераспределенной прибыли. Стоит отметить, что финансовые аналитики лучше воспринимают больший показатель нераспределенной прибыли, нежели больший показатель резерва переоценки, поэтому компаниям, желающим показать свою деятельность в отчетности по МСФО в наилучшем свете, рекомендуется осуществлять перевод части резерва переоценки по основным средствам в течение срока их амортизации, не дожидаясь выбытия соответствующего основного средства. Когда в соответствии с МСФО отложенный налог НЕ относится на отчет о прибылях и убытках?Если налог относится к сделкам и событиям, которые относятся непосредственно на собственный капитал (переоценка основных средств, нематериальных активов, долевая составляющая в финансовом инструменте), то в этом случае отложенный налог относится на собственный капитал. Если налог относится к объединению компаний, то в этом случае отложенный налог корректирует величину чистых активов приобретаемой компании и, следовательно, корректирует гудвил. Пример 2. Выдержка из комбинированной финансовой отчетности группы компаний "Сэттл" (корпорация "Петербургская Недвижимость"), подготовленной за период, оканчивающийся 31 декабря 2006 года Ниже представлен пример цифровых раскрытий в соответствии с требованиями IAS 12 для группы компаний "Сэттл". Особенностью данного раскрытия является то, чтотаблица составлена для двух валют - функциональной валюты, которой в случае с рассматриваемой группой является российский рубль, а также валюты представления отчетности - доллара США, в которой определенным пользователям удобно анализировать и использовать представленную финансовую отчетность. Текущий налог в таблице, представленной ниже, складывается из налога, который фактически был начислен по налоговой декларации ("текущий год"); сумм, формирующих резерв на уплату потенциальных налоговых обязательств, которые, как ожидается, могут стать реальными обязательствами по актам проверок налоговых органов, исходя из различного толкования налогового законодательства налоговой инспекцией и менеджментом компании; изменяемого резерва-обязательства на уплату штрафных санкций, сформированного в финансовой отчетности исходя, опять же, из ожиданий и оценок менеджмента по предъявляемым к компании налоговым штрафам; и корректировки текущего налога исходя из исправления ошибок предыдущего периода. Вторая таблица Сверка эффективной ставки налога- выверяет прибыль до налогообложения из отчета о прибылях и убытках, умноженную на действующую ставку налогообложения, с внесением дополнительных корректировок, с расходом или доходом по налогу на прибыль за период, показанным также в отчете о прибылях и убытках, состоящим как из текущего, так и из отложенного налога. Третья и четвертая таблицы раскрытия информации по отложенному налогообложению раскрывают формирование временных разниц по каждой крупной балансовой статье,по которой такие разницы возникают. Соответственно результаты отложенных активов и обязательств по данным таблицам должны совпадать с теми отложенными налоговыми активами, отложенными налоговыми обязательствами, которые были признаны в бухгалтерском балансе. Как было отмечено выше, компания составляет отчетностьв двух валютах - российских рублях и долларах США. В соответствии с правилами пересчета (трансляции) в валюту представления отчетности, описанными в МСФО (IAS) 21 "Влияние изменения валютных курсов", так как отложенные налоговые активы и обязательства являются балансовыми статьями, то они пересчитываются по обменному курсу валют на отчетную дату, то есть по состоянию на 31 декабря 2006 года и 31 декабря 2005 года соответственно.

Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив