|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Неконтролирующая доля: новые требованияИ.И. Агладзе Источник: Журнал "Корпоративная финансовая отчетность. Международные стандарты" добавлено: 18-04-2011

просмотров: 35570 Обновленный МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» обязателен к применению к годовым отчетам, начинающимся с 1 июля 2009 г. А поскольку в России финансовый год совпадает с календарным годом, то фактически требования стандарта вступили в силу с 1 января 2010 г.

Обновленный МСФО (IAS) 27 ввел ряд новых требований. В частности:

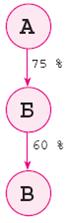

Мы остановимся на анализе изменений, связанных с долей меньшинства / неконтролирующей долей. Определение неконтролирующей долиОбновленный МСФО 27 оставил неизменным определение неконтролирующей доли: «Неконтролирующая доля – часть прибыли или убытка и чистых активов дочернего предприятия, приходящаяся на доли участия в капитале, которыми материнское предприятие не владеет прямо или косвенно через дочерние предприятия» (МСФО 27-4). Также стандарт требует: «Неконтролирующие доли должны быть представлены в консолидированном отчете о финансовом положении в составе капитала, отдельно от капитала собственников материнского предприятия» (МСФО 27-27). Замена термина «доля меньшинства»В общем случае МСФО 27 разделяет понятия контроля и процента владения: «Предполагается, что имеет место контроль, если материнское предприятие владеет прямо или опосредованно, через дочерние предприятия, более чем половиной относящихся к какому-либо предприятию прав голоса, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не создает контроля» (МСФО 27-13). В пояснениях к изменениям (Basis for Conclusions, BC) Совет по МСФО отметил, что «изменение терминологии отражает тот факт, что владельцы меньшей доли могут иметь возможность контролировать компанию и, наоборот, владельцы большей доли могут не иметь контроля над компанией. Поэтому «неконтролирующая доля» является более точным, чем «доля меньшинства», описанием той части собственников, которые не имеют контроль над компанией» (МСФО 27, BC 28). И действительно, на практике имели место случаи, когда владение более 50 % не приводило к контролю в том смысле, в котором контроль определен в МСФО 27. В частности, при наличии потенциальных прав голоса (см. ниже) возникала ситуация, когда при фактическом владении, например, 60 % контроль был у акционеров, владевших 40 %. Поскольку процент доли меньшинства определяется как «1 минус процент доли большинства», то в данной ситуации доля меньшинства равнялась 60 %. Возникал справедливый вопрос: как доля в 60 % может называться меньшинством? Своим изменением названия Cовет по МСФО привел в соответствие практику и терминологию. Определение процента неконтролирующей долиПроцент неконтролирующей доли в дочерней компании определяется как «1 минус процент контролирующей доли участия в капитале дочерней компании», или, иными словами, «1 минус процент, которым материнская компания владеет в дочерней». В простых группах определение неконтролирующей доли не вызывает особой сложности. Пример 1 Группа состоит из двух компаний. Компания «А» владеет 75 % компании «Б». Процент неконтролирующей доли будет составлять 25 % (1 – 75 %). Пример 2 Группа состоит из трех компаний. Компания «А» владеет 75 % компании «Б». Компания «Б» владеет 60 % компании «В». Схема владения представлена на рис. 1. Процент неконтролирующей доли в компании «Б» будет составлять 25 % (1 – 75 %). Владение компании «А» в компании «В» – косвенное. Чтобы определить процент неконтролирующей доли в компании «В», необходимо сначала определить эффективную контролирующую долю владения компании «А» в компании «В», которая будет рассчитываться как произведение долей владения компании «А» в компании «Б» и компании «Б» в компании «В»: 75 % x 60 % = 45 %. Неконтролирующая доля в компании «В» будет, соответственно, 55 % (1 – 45 %). Не должен смущать тот факт, что неконтролирующая доля в компании «В» оказалась меньше 50 %. При определении компаний, входящих в группу, первичным является наличие или отсутствие контроля, и лишь затем математически рассчитывается процент неконтролирующей доли. В нашем случае, предполагая, что процент владения совпадает с контролем, очевидно, что компания «А» контролирует компанию «Б». А поскольку компания «Б» контролирует компанию «В», то и компания «А», через контроль над компанией «Б», контролирует компанию «В». После того как определены компании, входящие в группу «А», математически определяется неконтролирующая доля в каждой из дочерних компаний, и эта неконтролирующая доля может оказаться как больше, так и меньше 50 %. Если процент оказывается менее 50 %, это не будет означать отсутствие контроля, так как контроль мы определили на первом этапе.

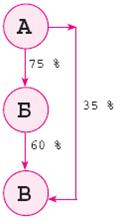

Рисунок 1 Пример 3 Схема владения компаний в группе представлена на рис. 2. Отличие от примера 2 состоит только в том, что помимо косвенного владения компании «А» в компании «В» есть еще и прямое владение компании «А» в компании «В». Предполагая, что процент владения совпадает с контролем, компания «А» контролирует и компанию «Б», и компанию «В». Контролирующая доля компании «А» в компании «В» будет определяться как произведение долей для косвенного (опосредованного) владения и как сумма для прямого владения: 75 % x 60 % + 35 % = 80 %. Неконтролирующая доля по компании «В», соответственно, будет равна 20 %. Неконтролирующая доля в компании «Б» останется по сравнению с расчетом в примере 2 неизменной – 25 %.

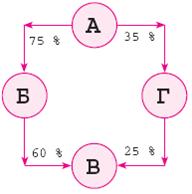

Рисунок 2 Пример 4 Схема владения компаний в группе представлена на рис. 3. Предполагая, что процент владения совпадает с контролем, компания «А» контролирует компанию «Б» и компанию «В» (через контроль над компанией «Б») и не контролирует компанию «Г». Контролирующая доля компании «А» в компании «В» составляет 45 % (75 % x 60 %); неконтролирующая доля, соответственно, 55 %. Тот факт, что компания «А» также владеет 8,75 % (35 % x 25 %) компании «В», не влияет на размер контролирующей (а значит, и на размер неконтролирующей) доли, поскольку согласно МСФО 27 процент контролирующей доли определяется как процент, которым материнская компания владеет прямо или косвенно через дочерние компании. Поскольку компания «Г» не является дочерней компанией, то и процент владения, который рассчитывается через компанию «Г», не учитывается в расчете контролирующей и неконтролирующей долей. Однако факт владения 8,75 % компании «В» не будет «потерян». Эта доля будет учтена при применении метода долевого участия к ассоциированной компании «Г». В цифрах учет 8,75 % выглядит таким образом. Предположим, что в индивидуальных отчетах о совокупном доходе прибыль компании «В» за период составила 1 млн руб., а прибыль компании «Г» за тот же период составила ноль. Компания «Г», применяя метод долевого участия, увеличит свою прибыль и размер инвестиции в компании «В» на 250 тыс. руб. (25 % x 1 млн руб.). Затем компания «А», применяя метод долевого участия, увеличит свою прибыль и размер инвестиции в компании «Г» на 87,5 тыс. руб. (35 % x 250 тыс. руб.). В конечном счете 8,75 % эффективного владения компании «А» в компании «В» будет отражено в отчетности компании «А» следующим образом: а) увеличение прибыли по строке «Доля в прибыли ассоциированных компаний» и б) увеличение инвестиции в ассоциированной компании «Г».

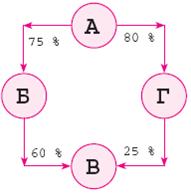

Рисунок 3 Пример 5 Схема владения компаний в группе представлена на рис. 4. Она такая же, как и в примере 4, за исключением того, что компания «Г» уже является дочерней компанией. В этом случае неконтролирующая доля в компании «Б» – 25 %, а в компании «Г» – 20 %. Контролирующая доля в компании «В» будет рассчитана как 75 % x 60 % + 80 % x 25 % = 65 %; неконтролирующая доля, соответственно, – 35 %. Основное отличие от примера 4 состоит в том, что компания «Г» является дочерней компаний, а значит, доля владения по ее «ветке» учитывается в расчете контролирующей, а следовательно, и неконтролирующей долей.

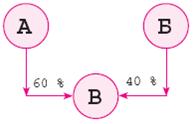

Рисунок 4 Потенциальные права голоса Согласно п. 14 стандарта «компания может владеть варрантами на акции, опционами на покупку акций, долговыми или долевыми инструментами, которые могут быть конвертированы в обыкновенные акции, или иными подобными инструментами, которые при их исполнении или конвертировании могут предоставить предприятию права голоса или уменьшить права голоса другого лица в отношении финансовой и хозяйственной политики другого предприятия (потенциальные права голоса). Существование и влияние потенциальных прав голоса, которые в настоящее время могут быть исполнены или конвертированы, включая потенциальные права голоса, принадлежащие другому предприятию, принимаются во внимание при оценке того, правомочно ли предприятие определять финансовую и операционную политику другого предприятия. Потенциальные права голоса не являются реализуемыми или конвертируемыми на текущий момент, если они, например, не могут быть реализованы или конвертированы до определенной даты в будущем или до наступления определенного события». Пример 6 Компания «А» владеет 60 %, а компания «Б» – оставшимися 40 % компании «В» (рис. 5). Одновременно у компании «Б» имеется опцион «колл», дающий право выкупа 39 % акций компании «В» у компании «А». Компания «Б» может в любой момент без каких бы то ни было ограничений реализовать свое право выкупа 39 % акций. Согласно п. 14 стандарта опцион представляет собой потенциальное право голоса, которое должно учитываться при определении контроля, вне зависимости от намерений компании «Б» в отношении выкупа данного 39%-ного пакета, поскольку определяющим является возможность контроля, а не факт контроля в данный момент. С учетом потенциального права голоса компания «Б» имеет 79 % голосующих акций, а следовательно, согласно стандарту контролирует компанию «В». Однако неконтролирующая доля определяется по фактическому владению, и до тех пор пока компания «Б» не реализует свое право выкупа, неконтролирующая доля будет равна 60 %. Только после фактического выкупа 39 % акций неконтролирующая доля станет равной 21 %.

Рисунок 5 Отрицательная неконтролирующая доля: как было В предыдущей версии стандарта в п. 35 говорилось следующее: «Убытки, относящиеся к доле меньшинства в консолидированной дочерней компании, могут превышать долю меньшинства в ее капитале. Это превышение и любые последующие убытки, относящиеся к доле меньшинства, распределяются на долю большинства, кроме случая, когда меньшинство несет обязательство и имеет возможность инвестировать дополнительные средства для покрытия убытков. Если впоследствии дочерняя компания показывает прибыль, то такая прибыль распределяется на долю большинства до тех пор, пока не будет компенсирована вся ранее поглощенная долей большинства сумма убытков, относящаяся к доле меньшинства». Пример 7 Компания «Лада» приобрела 60 % компании «Таврия» за 18 млн руб., когда нераспределенная прибыль компании «Таврия» равнялась 20 млн руб. Индивидуальные и консолидированный отчеты о финансовом положении компаний по состоянию на конец периода 20Х1 г. представлены в табл. 1. Таблица 1 - Баланс по состоянию на 31.12.20Х1, млн руб.

Расчет: Финансовые результаты компаний «Таврия» и «Лада» в последующие периоды (20Х2–20Х5) представлены в табл. 2 (для простоты будем считать, что прибыль у компании «Лада» в течение указанных периодов равнялась нулю). Таблица 2 - Прибыль/(убыток) компаний группы, млн руб.

Рассчитаем долю меньшинства в консолидированном балансе компании «Лада» в эти периоды. Таблица 3 - Расчет доли меньшинства (ДМ) и нераспределенной прибыли (НП), млн руб.

Примечания: Теоретически в соответствии с требованиями предыдущей версии стандарта отрицательная доля меньшинства также была возможна. В п. 35 описано исключение из общего правила: «…кроме случая, когда меньшинство несет обязательство и имеет возможность инвестировать дополнительные средства для покрытия убытков». Отрицательная неконтролирующая доля: как сталоС 1 января 2010 г. МСФО 27 был изменен, и теперь соответствующий пункт о доле неконтролирующих акционеров звучит таким образом: «Прибыль или убыток и каждый компонент прочей совокупной прибыли относятся на собственников материнской компании и долю неконтролирующих акционеров. Общая совокупная прибыль относится на собственников материнской компании и долю неконтролирующих акционеров, даже если это приводит к дефицитному сальдо неконтролирующих долей» (МСФО 27-28). При применении обновленного МСФО 27 пример 7 будет выглядеть так, как это представлено в табл. 4. Таблица 4 - Расчет неконтролирующей доли (НД) и нераспределенной прибыли (НП), млн руб.

Примечания: Отрицательная неконтролирующая доля: можно ли сворачиватьПример 8 В группу «А» входят две дочерние компании «Б» и «В». Доля меньшинства в компании «Б» составляет 11, а доля меньшинства в убытке компании «В» превысила долю меньшинства в консолидированном балансе на 7. Как правильно показать долю меньшинства в консолидированном балансе? Отрицательная неконтролирующая доля: с какой даты считать по-новому Как было отмечено выше, формально данное разрешение отрицательной неконтролирующей доли (введенное пунктом 28 стандарта) применимо к годовым отчетам, начинающимся с 1 июля 2009 г. Для компаний, у которых финансовый год совпадает с календарным годом, требование стандарта вступило в силу с 1 января 2010 г. Покупка/продажа неконтролирующей доли без изменения контроля До введения обновленного МСФО (IAS) 27 этот вопрос не был детально проработан в стандартах и на практике встречались два принципиально отличающихся друг от друга метода. Пример 9 Компания «Интер» приобрела 90 % компании «Барса» за 29 млн руб., когда нераспределенная прибыль компании «Барса» равнялась 19 млн руб. Индивидуальные и консолидированный отчеты о финансовом положении компаний по состоянию на конец периода 20Х1 г. представлены в табл. 5. Таблица 5 - Баланс по состоянию на 31.12.20Х1, млн руб.

Расчет: По окончании периода компания «Интер» приобретает еще 5 % компании «Барса» за 3 млн руб. Таблица 6 - Подход «Гудвилл», млн руб.

Таблица 7 - Подход «Капитал», млн руб.

Новыми требованиями Совет по МСФО детализировал, что отражение приобретения неконтролирующей доли без изменения контроля отражается только в капитале. В какой именно строке капитала отражать приобретение неконтролирующей доли, стандарт не конкретизирует, оставляя компаниям право определить это самостоятельно. Используем данные примера 9, чтобы проиллюстрировать существовавшие подходы. Предположим, что по окончании периода компания «Интер» не приобретает, а продает 9 % компании «Барса» за 7 млн руб. Таблица 8 - Подход «Гудвилл», млн руб.

Таблица 9 - Подход «Капитал», млн руб.

Так же как и в случае с приобретением неконтролирующей доли, обновленный МСФО 27 требует отражения транзакции продажи неконтролирующей доли без изменения контроля только в капитале. И точно так же не детализирует, в какой именно строке капитала отражать выбытие неконтролирующей доли, оставляя компаниям право определить это самостоятельно. Причина изменений в подходахВ пояснениях к изменениям (Basis for Conclusions, BC) Совет по МСФО поделился причинами изменения своего первоначального подхода к отрицательной неконтролирующей доле и покупке/продаже неконтролирующей доли без изменения контроля. Поскольку Совет по МСФО считает неконтролирующую долю частью капитала, то он посчитал, что предыдущий подход к неконтролирующей доле «не соответствовал заключению Совета по МСФО о том, что неконтролирующая доля представляет собой часть капитала (equity) группы» (МСФО 27, BC 34), и предложил соответствующее изменение. При обсуждении проекта изменений высказались как сторонники, так и противники нового подхода. Сторонники нового подхода соглашались с тем, что неконтролирующие собственники имеют такой же набор рисков и вознаграждений, как и контролирующие собственники (различия только в размере доли владения), а значит, и подход к обоим типам собственников должен быть един (МСФО 27, BC 36). Противники нового подхода отмечали, что контролирующая и неконтролирующая доли имеют разные характеристики, а значит, подход не может быть един. В частности, они указывали на то, что неконтролирующие собственники, как правило, не имеют обязательства покрывать убытки дочерней компании, и логично предположить, что если дочерней компании для продолжения своей деятельности потребуется увеличение капитала (для покрытия убытков), то неконтролирующие собственники просто откажутся от своей инвестиции. В то же время у контролирующих собственников имеется подразумеваемое (implicit) обязательство поддерживать деятельность дочерней компании (МСФО 27, BC 37a). Согласившись с тем, что неконтролирующие собственники, как правило, не имеют обязательства покрывать убытки дочерней компании, Совет по МСФО указал на то, что и контролирующая доля таких обязательств не несет и в случае необходимости увеличения капитала для покрытия убытков также может отказаться от своей инвестиции (МСФО 27, BC 38). В отношении детализации подхода к покупке/продаже неконтролирующей доли Совет по МСФО также высказался в пояснениях к изменениям. В частности, Совет по МСФО пояснил отказ от альтернативных подходу «Капитал» методов. При приобретении дополнительной неконтролирующей доли при уже имеющемся контроле компания фактически получает право на дополнительную часть в прибыли дочерней компании, которым раньше владели неконтролирующие акционеры. Материнская компания не инвестирует в приобретение активов (как это происходит при приобретении контроля), а инвестирует в получение дополнительной прибыли от активов, которые уже контролирует. Соответственно, при приобретении дополнительной неконтролирующей доли никак не затрагивается способность активов приносить прибыль (wealth-generating ability of the assets), что говорит в пользу того, что такая транзакция не должна приводить к изменению гудвилла (МСФО 27, BC 47). В дополнение к тому, что Совет по МСФО огласил в пояснениях к изменениям, хотелось бы обратить внимание на еще одну возможную причину изменений в МСФО 27. Как известно, существует две консолидационные концепции: концепция предприятия (entity concept) и концепция собственника (proprietary concept), или концепция материнской компании. Согласно концепции предприятия считается, что группа представляет собой единую экономическую единицу и подход к консолидации основывается на учете активов, которые группа контролирует. Собственники этих активов (мажоритарные или миноритарные) и их права в данной концепции вторичны. Соответственно, учет операций мажоритарных и миноритарных собственников не имеет никаких различий и рассматривается как операции группы. Согласно концепции собственника первичными считаются мажоритарные собственники материнской компании и полагается, что консолидированная финансовая отчетность составляется в первую очередь именно для них. Соответственно, подход к консолидации основывается на собственности, которой владеют мажоритарные акционеры. В частности, существовавший ранее метод пропорциональной консолидации являлся ярким отражением данной концепции: в консолидированной отчетности показывались активы и обязательства, приходящиеся исключительно на долю большинства. Формально Совет по МСФО нигде не определял, к какой модели/концепции он склоняется. Более того, существовавшие до последнего времени консолидационные стандарты говорили о том, что Совет по МСФО так и не определился с единым подходом. В частности, учет активов соответствовал концепции предприятия: стандарт предписывал учитывать все активы, которые группа контролирует, а не только ту часть, которая принадлежит мажоритарным акционерам. Одновременно учет гудвилла соответствовал концепции собственника: стандарт предписывал считать «частичный» гудвилл, приходящийся только на долю мажоритарных акционеров. Подход, который фактически запрещал отрицательную долю меньшинства в консолидированном балансе и требовал относить превышение убытков дочерней компании над долей меньшинства в капитале на долю большинства, соответствовал концепции собственника. Согласно подходу собственника, как было отмечено выше, считается, что консолидированная финансовая отчетность составляется исключительно для доли большинства и только эта доля большинства будет принимать решения по будущему дочерней компании. При таком подходе факт убыточности дочерней компании миноритарным акционерам не нужен. Соответственно, возникающая отрицательная доля меньшинства относилась на долю большинства. Разрешив отрицательную неконтролирующую долю, Совет по МСФО фактически «уравнял» мажоритарных и миноритарных акционеров в правах, что соответствует концепции предприятия и, видимо, иллюстрирует дрейф Совета по МСФО в сторону этой концепции. Последние изменения в МСФО 27 также подтверждают теорию переориентации Совета по МСФО в сторону концепции предприятия. В частности, введение «полного» гудвилла (см. ниже) соответствует данной концепции. Также соответствует концепции предприятия требование отражать покупку/продажу доли меньшинства без изменения контроля в капитале (как операции между акционерами), а не через прибыль/убыток. Несмотря на то что в пояснениях к изменениям (МСФО 27, BC 43) Совет по МСФО утверждает, что не рассматривал концепцию предприятия и концепцию собственника как составную часть изменений к стандарту, тем не менее можно предположить, что осуществляемыми изменениями Совет по МСФО демонстрирует свою склонность к концепции предприятия. Разрешение отрицательной неконтролирующей доли и детализация подхода к покупке/продаже неконтролирующей доли без изменения контроля есть частное отражение этой приверженности. А поскольку у Совета по МСФО существуют планы по изменению Основ МСФО (Conceptual Framework), то, возможно, там мы вскоре увидим формальное закрепление концепции предприятия. Оценка неконтролирующей долиВ заключение хотелось бы отметить одно изменение в МСФО (IFRS) 3, которое касается оценки неконтролирующей доли. Совет по МСФО разрешил оценивать неконтролирующую долю либо по справедливой стоимости (эта опция отсутствовала ранее), либо как пропорциональную часть неконтролирующей доли в идентифицируемых чистых активах приобретаемой компании (МСФО 3-19). И поскольку в новом МСФО 3 в формуле расчета гудвилла участвует и неконтролирующая доля, то получаются две опции расчета гудвилла. При оценке неконтролирующей доли по справедливой стоимости мы получаем так называемый полный гудвилл, а при оценке в виде пропорциональной части неконтролирующей доли в идентифицируемых чистых активах приобретаемой компании мы имеем то, что имели раньше, – частичный гудвилл. Продемонстрируем подходы на примере. Пример 10 Компания «Алания» приобрела 75 % компании «Москва» за 37 млн руб., когда нераспределенная прибыль компании «Москва» равнялась 21 млн руб. Индивидуальные и консолидированный отчеты о финансовом положении компаний по состоянию на конец периода 20Х1 г. представлены в табл. 10. Таблица 10 - Баланс по состоянию на 31.12.20Х1, млн руб.

Расчет: Как видно из табл. 10, различия появляются только по строкам «Неконтролирующая доля» и «Гудвилл». По сравнению с пропорциональной оценкой гудвилл и неконтролирующая доля оказываются больше или меньше, в зависимости от того, больше или меньше оказывается справедливая стоимость неконтролирующей доли. Если акции компании «Москва» котируются на бирже, то оценить справедливую стоимость неконтролирующей доли, скорее всего, не составит труда. Если акции не котируются, то необходимо производить оценку бизнеса компании «Москва» (что, как правило, и делает покупатель при помощи инвестиционных банкиров), и 25 % от стоимости бизнеса и будут составлять справедливую стоимость неконтролирующей доли. Простая пропорция (37 / 75) x 25 не будет давать корректную оценку неконтролирующей доли, поскольку контролирующая доля, как правило, приобретается с премией и такая пропорция даст завышенную оценку неконтролирующей доли. Однако если премия за контроль известна (а, как правило, покупатель знает, сколько именно он переплачивает за право контролировать дочернюю структуру), то скорректированная пропорция тоже даст корректный результат. Например, если известно, что премия за контроль составила 2,8 %, то стоимость бизнеса составляет (37 x 100 / 102,8) / 0,75 = 48 млн руб., а неконтролирующая доля составит 25 % x 48 = 12 млн руб. Интересно, что Совет по МСФО позволил в каждом конкретном случае объединения бизнеса выбирать одну из альтернативных методик оценки неконтролирующей доли (МСФО 3-19). В целом такой подход не соответствует общей тенденции Совета по МСФО, которая состоит в том, чтобы: а) исключать альтернативные методики учета и б) следовать принципу последовательности (consistency). Здесь же, наоборот, а) введена альтернативная методика расчета неконтролирующей доли и гудвилла и б) нарушен принцип последовательности, поскольку у компании по одному объединению бизнеса неконтролирующая доля может быть оценена по справедливой стоимости, а по другому – как пропорциональная часть идентифицируемых активов. В пояснениях к изменениям Совет по МСФО раскрыл причину такой либеральности. В частности, было сказано, что Совет по МСФО поддерживает оценку по справедливой стоимости всех компонентов дочерней компании, включая неконтролирующую долю, однако такой подход не нашел единогласного одобрения всеми членами Совета по МСФО (МСФО 3, BC 212). Один из контраргументов несогласных членов Совета по МСФО состоял в том, что не удалось однозначно оценить выгоды от представления неконтролирующей доли по справедливой стоимости и что метод оценки по справедливой стоимости будет более затратным для компаний, чем пропорциональная оценка (МСФО 3, BC 213). В итоге, имея существенно различающиеся точки зрения членов Совета по МСФО и предполагая, что эти различия могут препятствовать одобрению и выпуску обновленного МСФО 3, Совет по МСФО решил ввести альтернативную возможность оценки неконтролирующей доли ради того, чтобы обновленный МСФО 3 был принят и выпущен. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Архив

Архив