В 2006-2008 годах Россия была в числе лидеров по темпам роста экономики, переместившись за три года с восьмого на шестое место среди крупнейших экономик мира. Кризис развить этот успех не позволит.

В 2006-2008 годах Россия была в числе лидеров по темпам роста экономики, переместившись за три года с восьмого на шестое место среди крупнейших экономик мира. Кризис развить этот успех не позволит.

Мировой банк продолжает подводить итоги сравнения стран мира по показателям экономического развития за 2008 год, выложив на днях обновленные рэнкинги страновых ВВП по паритету покупательной способности и по номинальным курсам, а также валового национального дохода (ВНД) на душу населения. ВНД в отличие от ВВП, включает в себя доходы резидентов данной страны – зарплату и доход от инвестиций, полученные за рубежом. Тогда как ВВП – показатель, привязанный к территории, вне зависимости, от того, чьи именно – по национальной принадлежности – затраты труда и капитала тут его создали.

Предыдущее такое исследование относилось к 2005 году. Так что у нас есть возможность не только сравнить текущее положение разных участников в этом всемирном «забеге», но и скорости их перемещения относительно друг друга, то есть темпы роста за минувшие три года. Причем по идее – подсчитанные в единой системе «мер и весов», то есть в более-менее одинаковых относительных ценах.

В желтой майке. Ненадолго

В желтой майке. Ненадолго

Что, пожалуй, тут заслуживает отдельного упоминания – так это поразительно хорошие, в некоторых отношениях чемпионские в своем классе результаты, которые в забеге 2006−08 годов на общем фоне показала Россия – прирост душевого ВВП, по подсчетам с опорой на цифры Мирового банка, составил у нас 23%. Конечно, в известном смысле – это следствие инвестиционного пузыря и перегрева, пришедшихся у нас как раз на этот на период, когда многие другие страны, в том числе и из ближайшего окружения, уже вовсю корчило послепузырное «похмелье». Мы в прошлом году стали шестой экономикой мира по размерам, тогда как в 2005−м были еще только восьмой. Продвижение на две позиции вверх – лучший результат среди крупных экономик первый дюжины. Из остальных подвижек можно отметить сдвиг на одну позицию вверх Индии, потеснившей с четвертого места Германию, Бразилии, обошедшей Италию, и Мексики, «сделавшей» Испанию.

На постсоветском пространстве по темпам роста нас опередили Азербайджан, Армения, Беларусь и Грузия, но все эти страны (кроме Беларуси) по уровню ВНД на душу отстают от нас в разы. Душевой ВНД Азербайджана в прошлом году примерно соответствует показателям Намибии или Свазиленда, в остальных названных странах он был существенно ниже.

Среди стран с несколько более высоким, чем у нас, уровнем душевого ВВП, более динамичными оказались Хорватия и Словакия. Очень высокие темпы развития были также в Румынии (где уровень душевого ВНД примерно такой же, как в Беларуси, и в целом в обоих этих случаях он в прошлом году примерно соответствовал нашему 2004 году, то есть периоду до начала «большого рывка»). Бурный рост этих стран – следствие вступления в ЕС и огромный по масштабам экономик приток капитала, в основном заемного. То есть то, на чем Балтия и Казахстан (а из высокоразвитых экономик – Ирландия) «спалились» уже немного раньше. Ну и наконец, среди среднеразвитых стран чемпионом, по версии Мирового банка, показавшим почти такие же, как и мы, темпы роста душевого роста ВНД, остается Южная Корея.

Что же касается стран, находящихся в «первой дюжине» по размерам экономики (исключая, разумеется, Китай и Индию с их «низким стартом», то есть исходно отсталым уровнем душевого ВВП), то никаких конкурентов по темпам развития у нас тут не было. Отстала от России даже сравнительно динамичная Мексика, не говоря уже о Бразилии и остальных. Показатели роста других потенциальных кандидатов на замещение места России в БРИК, порой называвшихся в прессе, – Индонезии и Южной Африки – на нашем фоне тоже смотрелись слабее.

Подчеркнем, что речь тут идет о показателях роста, вытекающих из подсчетов ВВП по ППС Мирового банка. Данные национальных статистик порой радикально отличаются от них – согласно этим цифрам, например, Индонезия выглядит намного лучше Бразилии, а о Мексике как конкуренте России по темпам развития даже и речи нет. Является ли это следствием пересчета Мировым банком ВВП всех стран в доллары по ППС или просто некими артефактами, к которым явно относятся, например, головокружительный рост Турции (по национальным данным, прирост ВВП там за тот же период – всего 13%) и кое-какие еще странности, судить не берусь. Но во всяком случае – цифры роста России при обоих подходах близки, и они выше темпов в упомянутых странах-«одноклассниках».

Реально двигаться дальше вверх в рэнкинге нам будет все же трудновато, в первой пятерке «слабаков» уже нет – разрыв нашего ВВП по ППС с ближайшим «конкурентом» – Германией составляет солидные 28%. При этом немцы также не стоят на месте, представляя собой (наряду с Испанией) наиболее динамичную из крупных европейских экономик. Что же касается остальных четырех, то это либо просто гигантские в сравнении с нашей экономики, как в случае США и Японии, либо густонаселенные и быстрорастущие, как Китай и Индия. Ну, а если выкарабкиваться из нынешней инвестиционной ямы мы будем медленнее европейцев, к чему тоже есть вполне веские основания, то к следующему промежуточному финишу в 2011 году можем снова подойти восьмыми, а то и девятыми, сдав позиции не только обойденным нами совсем на немного французам и англичанам, но и «дышащей в затылок» довольно шустрой Бразилии.

При этом стоит подчеркнуть еще одну нашу особенность – рост ВВП России заметно опережает рост валового национального дохода именно российского населения, резидентов РФ. Заметная часть ВВП была создана привозным (главным образом, заемным) капиталом и привозным же трудом. И, таким образом, территория РФ, за которой «записан» соответствующий ВВП, служила отчасти просто площадкой, на которой была создана и затем вывезена отсюда определенная часть доходов.

Сила слабых валют

Сила слабых валют

Сравнение объемов ВВП по паритету покупательной силы и по номиналу (в долларовом эквиваленте) дает возможность также оценить, насколько дорога или дешева валюта той или иной страны и, что, пожалуй, наиболее любопытно, как «сила» или «слабость» валютного курса соотносится с бедностью / богатством и с темпами роста экономики. Что касается связи «богатства народов» и относительных курсов их валют, то тут, пожалуй, все довольно прозрачно и ожидаемо. Соотношение обменного курса с ППС – это, грубо говоря, показатель сравнительного уровня цен в стране – то, что вы можете купить, приезжая сюда с долларом США в кармане. Понятно, что чем страна беднее, тем этот уровень в среднем ниже, и по-другому бывает крайне редко.

Забавно, что на общем фоне, если сравниваться с линией тренда (показывающей «типичное» соотношение валютного курса и ППС, характерное для данного уровня развития экономики), сам «североамериканский доллар» смотрелся в 2008 году несколько недооцененной валютой, а США – сравнительно с уровнем их развития – недорогой страной. Во всяком случае европейские страны и их валюты, а также Япония с иеной «на борту» на фоне США выглядели дороговато. При среднегодовом годовом курсе евро к доллару в прошлом году 1,47, его реальная покупательная способность оценивалась лишь в 1,18. По разным причинам, главные из которых, по-видимому, – разницы в процентных ставках (в долларах они, как правило, были наиболее низкими), а также из-за «лидерства», продемонстрированного экономикой США в деле вхождения в рецессию, курс доллара на мировых рынках поднимался до своей «настоящей», паритетной стоимости лишь на пике прошлогодней финансовой паники. Сегодня доллар снова существенно недооценен из-за негативных ожиданий, связанных с гигантским бюджетным дефицитом США.

Рубль выглядел недооцененным в 2005 году, но в 2008−м – до девальвации – уже «пришел в норму». Его паритетная цена составляла в среднем в прошлом году 17,50 за доллар, что на 30% «тяжелее» обменного курса. До недавнего времени обесцененный паникой рубль был снова несколько «легче», чем это вытекает из уровня экономического развития страны, однако в последнее время снова вернулся к «среднестрановой» норме. Валюты «догоняющих» или, как их иногда называют, «позднеиндустриальных» стран – Индии и Китая, напротив, относительно выросшего там уровня душевого ВВП, пожалуй, слегка «полегчали». Правда, что касается китайского юаня, то он был и остается «в норме», в основном отвечая уровню экономического развития страны (душевой ВНД Китая в 2008 году отставал от российского в 2,6 раза, а от американского, как уже отмечалось выше, – в 7,8).

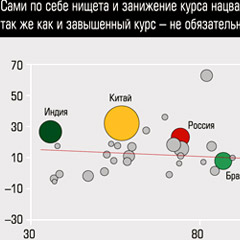

Что касается распределения темпов развития разных экономик в зависимости от силы / слабости национальных валют (соотношений курс / ППС), то в целом в нем нет ничего удивительного, поскольку это соотношение примерно соответствует уровню бедности страны, и, стало быть, диаграмма «курс и рост» выглядит почти так же, как «бедность и рост». Низкие курсы бедных стран в среднем создают некую фору для ускоренного роста, но сами по себе еще ничего не гарантируют. Равно как и завышенные – не запрещают . В частности, довольно приличные показатели роста богатых стран с самыми «тяжелыми» валютами – Швейцарии и Норвегии. Правда, на все есть свои причины, и здесь они очевидны: первая из них – финансовый гигант, а вторая – нефтяной.

Что касается распределения темпов развития разных экономик в зависимости от силы / слабости национальных валют (соотношений курс / ППС), то в целом в нем нет ничего удивительного, поскольку это соотношение примерно соответствует уровню бедности страны, и, стало быть, диаграмма «курс и рост» выглядит почти так же, как «бедность и рост». Низкие курсы бедных стран в среднем создают некую фору для ускоренного роста, но сами по себе еще ничего не гарантируют. Равно как и завышенные – не запрещают . В частности, довольно приличные показатели роста богатых стран с самыми «тяжелыми» валютами – Швейцарии и Норвегии. Правда, на все есть свои причины, и здесь они очевидны: первая из них – финансовый гигант, а вторая – нефтяной.

К тому же неясно, что тут первично, а что вторично. То ли низкий курс – следствие неразвитости, которая сама по себе дает «низкий старт» для энергичного роста. То ли, наоборот, поддержание заниженного душевого ВНД, быстрого роста и полной занятости являются следствием сознательной политики «выталкивания капитала» в резервы, как в свое время показали В.В. Попов и В.М. Полтерович [1]. Правда, возможно, в таком исследовании стоило бы протестировать еще и смежные, «зашумляющие» основную, гипотезы, например, что уровень сбережений таков, что его хватает не только на накопление резервов, но и на высокую норму внутренних инвестиций, как это происходит, например, в случае Китая.

Во всяком случае, выбор курсовой политики, ведущей к ускоренному росту, скорее все-таки остается «тайной». Если, разумеется, решения финансовых властей вообще могут как-то влиять на реальный курс национальной валюты в открытой экономике в сколько-нибудь долгосрочном плане.

Архив

Архив{kind=link}

{kind=link}