|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Как превратить бухгалтерский учет в поставщика информации для целей управленческого учетаАндрей Рекшинский, директор Департамента управленченского консультирования ФБК Источник: ФБК добавлено: 01-03-2010

просмотров: 10773 Многие финансовые директора на небольших предприятиях при построении системы управленческого учета интуитивно понимают, что для этих целей неплохо было бы приспособить бухгалтерский учет. Ведь бухгалтера систематически принимают к учету документы, отражающие финансово-хозяйственные операции предприятия. И встает вопрос, как бы их труд использовать не только «для нужд налоговой инспекции», но и на благо финансовых служб предприятия. Для начала финансовому директору необходимо определиться, что можно взять из бухгалтерского учета, а что нельзя. Для обеспечения реализации своих функций система управленческого учета должна состоять из следующих подсистем:

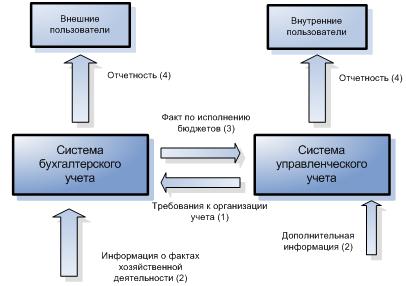

Бухгалтерский же учет представляет собой систему сбора, регистрации и обобщения информации о фактах хозяйственной деятельности предприятия. Таким образом, можно сделать вывод, что область взаимодействия данных систем может быть обеспечена только в одном – в объединении учета фактической финансовой информации о финансово-хозяйственной деятельности со стороны управленческого учета и процессов аналитического и синтетического учета со стороны бухгалтерского учета. Это продемонстрировано на Рис. 1.

Рис. 1. Области взаимодействия системы бухгалтерского и управленческого учета. Таким образом, в дальнейшем в статье мы будем рассматривать управленческий учет только в части учета фактической финансовой информации о финансово-хозяйственной деятельности и использования для этих целей данных бухгалтерского учета. Организация получения информации из бухгалтерского учета дает ряд плюсов:

В то же время, необходимо учитывать, что бухгалтерский учет обладает некоторыми недостатками, а именно:

Поэтому финансовому директору необходимо, в первую очередь, оценить все «за» и «против». Ниже мы дадим рекомендации, как нивелировать отрицательные моменты и усилить положительные. Интеграция бухгалтерского и управленческого учета подразумевает организацию аналитических счетов и проводок бухгалтерского учета таким образом, чтобы обеспечить требуемой информацией управленческий учет. Аналитика такой системы должна быть достаточной для:

Например, дополнительными требованиями управленческого учета к стандартным бухгалтерским операциям могут быть:

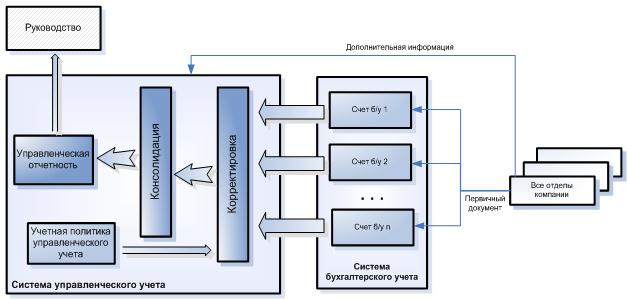

Схема работы такого подхода показана на Рис. 2, где система управленческого учета выдвигает требования к организации аналитических счетов бухгалтерского учета и к некоторым ее операциям (например, определяет способы распределения косвенных расходов между объектами калькулирования).

Рис. 2. Интегрированная система бухгалтерского и управленческого учета. Принципиальная схема организации управленческого учета на основе трансформации данных бухгалтерского учета приведена на Рис. 3.

Рис. 3. Схема организации управленческого учета на основе трансформации данных бухгалтерского учета. Данная схема заключается в следующем: Все отделы компании первичные документы, возникающие в результате осуществления хозяйственной деятельности, передают в бухгалтерию, которая принимает их к учету и вводит в систему с требуемым уровнем аналитики. Таким образом, каждая операция регистрируется один раз таким образом, чтобы удовлетворять требованиям обеих систем. В течение и в конце отчетного периода специалисты Отдела управленческого учета (или другого отдела, выполняющего его функции), на основе данных системы бухгалтерского учета и предварительной их корректировке для соответствия утвержденной Учетной политике управленческого учета составляют управленческую отчетность по компании и ее структурным подразделениям. При этом существуют объективные ограничения по корректировке данных бухгалтерского учета для соответствия требованиям Учетной политики управленческого учета. В связи с этим, положения Учетной политики управленческого учета не должны существенно отличаться от Учетной политики бухгалтерского учета. Например, будет затруднительным сделать стоимостную оценку запасов в управленческом учете отличную от полученной в бухгалтерском учете. Для построения интегрированной системы бухгалтерского и управленческого учета необходимо: 1. разработать рабочий план счетов бухгалтерского учета, содержащий такую аналитику, которая является достаточной для формирования управленческой отчетности; 2. регламентировать основные бухгалтерские записи (проводки) так, чтобы в результате информация отражалась на выделенных аналитических счетах в соответствии с их экономическим содержанием; 3. разработать процедуру трансформации данных бухгалтерского учета для целей управленческого. Ниже приводится описание каждого этапа в отдельности. Разработка рабочего плана счетов Разработка рабочего плана счетов заключается в определении субсчетов и аналитических справочников для каждого счета бухгалтерского учета. Мы выделяем два основных момента, в зависимости от которых будет строиться новый план счетов: 1. финансовая структура компании, которая определяет минимальный необходимый аналитический разрез для классификации мест возникновения затрат и доходов; 2. требования менеджмента к структуре данных для принятия управленческих решений, в т.ч. и необходимый аналитический разрез для составления фактического исполнения бюджетов. Если с финансовой структурой более-менее понятно, то для формирования требований менеджмента к структуре данных необходимо проделать достаточно большую работу. При этом, для каждого менеджера, в зависимости от его специализации, могут формироваться специальные требования для различных участков учета. Например, для отдела продаж необходим учет по 62 счету по договорам, а также в разрезе авансы полученные/дебиторская задолженность. Для казначейства аналитика денежных счетов (50,51,52), как минимум, должна соответствовать статьям платежного календаря. Также для одного участка учета могут формироваться требования с учетом потребностей различных менеджеров. Возможные дополнительные требования управленческого учета к стандартно применяемым в бухгалтерском учете приведены в таблице ниже. Пример: В сельскохозяйственной компании, занимающейся растениеводством, на площади около 5 тыс. гектар были определены следующие требования по сбору и анализу информации о затратах: 1. информацию о себестоимости каждой возделываемой культуры в сельскохозяйственном году; 2. информацию о затратах на возделывание культуры по каждому полю (их около 100); 3. технологических операций (например, культивация залежи гл.10-12см, культивация залежи гл.8-10 см, культивация пара, культивация предпосевная, сев пшеницы, сев рапса и т.д.); 4. услуг вспомогательных подразделений; 5. затрат общепроизводственного и управленческого персонала. Для этих целей была применена следующая аналитика по счетам затрат: Табл.2. Аналитика по счетам затрат Для каждого МВЗ был определен счет учета затрат, и необходимая аналитика. Например, для каждого поля, культуры и технологической операции отражаются следующие производственные расходы:

Также все статьи затрат по возможности были прямо отнесены на объекты калькулирования. Например, в ремонтных мастерских организован учет затрат по следующим субсчетам:

На счете 23.1.1 учитываются расходы, которые прямо можно отнести на каждую ремонтируемую единицу техники (по инвентарному номеру):

На счете 23.1.2 учитываются общецеховые расходы ремонтной мастерской, которые нельзя отнести на конкретную единицу ремонтируемой техники. Затраты, накопленные на счете 23.1.2, распределяются ежемесячно на единицы ремонтируемой техники субсчета 23.1.1 пропорционально сумме прямых затрат на оплату труда персонала, выполняющего ремонтные работы, ЕСН. В результате закрытия субсчета 23.1.2., на субсчете 23.1.1 формируются полные затраты ремонтной мастерской в разрезе каждого инвентарного номера ремонтируемой техники. Регламентация основных бухгалтерских записей На предыдущем этапе была вытроена аналитическая структура в разрезе которой должна отражаться информация в бухгалтерском учете. Основная цель данного этапа – определить логику отражения операций в бухгалтерском учете, таким образом, чтобы в результате информация отражалась на выделенных аналитических и синтетических счетах в соответствии с их экономическим содержанием, определенным в соответствии с требования управленческого учета. Основными особенностями, которые наиболее характерно демонстрируют отличие отражения операций в бухгалтерском учете от требований управленческой отчетности, могут быть:

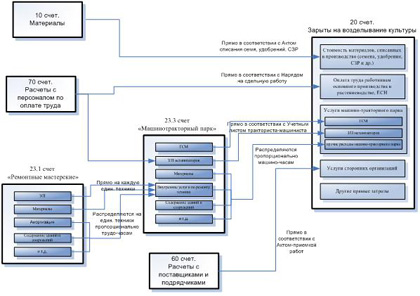

Пример: На рисунке ниже приведена схема формирования себестоимости каждого вида продукции.

Рис. 4. Схема формирования себестоимости. Затраты по ремонту техники собираются на счете 23.1 «Ремонтные мастерские». По окончании ремонта затраты списываются на другие затратные счета в соответствии с принадлежностью ремонтируемой техники, например, Машинотракторный парк. При этом, путем прямого отнесения на каждую единицу техники всех затрат по ремонту можно определить полную себестоимость ремонта техники, иметь историю ремонтов по каждой единицы техники, контролировать расходы. В свою очередь, на счете 23.3 «Машинотракторный парк» затраты на ГСМ, З/П механизаторов, материалы, затраты на услуги по ремонту техники ведется в разрезе каждой единицы техники, что позволяет корректно определить себестоимость услуг машинотракторного парка, оценить затраты на эксплуатацию каждой единицы техники. Последнее будет особенно полезным, когда при составлении инвестиционной программы встанет вопрос о том, технику какой фирмы закупать. Те расходы, которые нельзя прямо отнести на эксплуатируемую единицу техники относятся к общецеховым и распределяются ежемесячно на единицы техники пропорционально сумме прямых затрат з/п, ЕСН и ГСМ. Счет 23.3 закрывается на те подразделения, где проводились роботы машинотракторного парка, например, на основное производство. При том счет закрывается в два этапа: 1. непосредственно при вводе в систему Путевого (Учетного) листа прямые затраты заработной платы, ЕСН и ГСМ в размере фактически начисленной сумме относятся на статьи «З/П МТП», «ЕСН МТП» и «ГСМ МТП» соответствующего затратного счета; 2. ежемесячно остальные статьи затрат в размере фактически начисленной сумме относятся на соответствующие затратные счета пропорционально фактически отработанным машино-часам по статье «Прочие МТП». Затраты основного производства учитываются по каждой номенклатуре, полю и технологической операции. При этом, затраты на оплату труда относятся прямо в соответствии Нарядом на сдельную работу, материальные затраты на семена, удобрения и СЗР относятся прямо в соответствии с Актом списания. Затраты на услуги машино-тракторного парка (тракторов, комбайнов) отражаются в корреспонденции со счетом 23.3 «Машинотракторный парк» следующим образом: ГСМ и заработная плата (вместе с ЕСН) – прямо в Учетном лист тракториста-машиниста, прочие расходы Машинотракторного парка относятся пропорционально отработанным машино-часам (как описано выше). Такой учет затрат позволяет рассчитать себестоимость готовой продукции, определить стоимость каждой технологической операции и сравнивать ее между полями, а также с аналогичными хозяйствами, понимать экономику каждого поля. Аналогичным образом был определен механизм формирования и распределения затрат для всех МВЗ. Таким образом, была прописана логика формирования и распределения затрат по объектам калькулирования в зависимости от вида деятельности центра затрат и управленческой необходимости. Разработка процедур трансформации данных бухгалтерского учета для целей управленческого При организации бухгалтерского учета согласно вышеописанным правилам в конце отчетного периода на счетах накопится информация для составления управленческой отчетности, в т.ч. о фактическом исполнении бюджетов. Для каждой формы управленческой отчетности необходимо прописать правила получения информации из данных бухгалтерского учета: определить, какие обороты (дебетовые или кредитовые) или какое сальдо необходимо взять для получения фактических данных. Например, для составления отчетов о фактическом исполнении бюджетов могут применяться следующая схема. Табл. 3. Получение отчетов по бюджетам из данных бухгалтерского учета Также на основании данных бухгалтерского учета можно составлять оперативные отчеты. Для этого необходимо описать и обеспечить четкую схему документооборота, которая позволила бы оперативно отражать информацию в бухгалтерском учете. Пример: На рассматриваемом предприятии была необходимость оперативного отслеживания объемов выполнения полевых работ. Так, например, посевная проходит за 5-7 дней, при этом работы ведутся круглосуточно. Оперативность информации о выполненных объемах, расхода семян и удобней должна быть очень высокой. Для этих целей была использована бухгалтерская программа. Была разработана четкая схема документооборота, когда каждая бригада по окончании смены в обязательном порядке заполняла Учетные листы трактористов-машинистов и доставляла в бухгалтерию. В бухгалтерской программе путем ввода первичных документов оперативно отражалась следующая информация: - объемы выполненных работ в гектарах в разрезе полей (можно рассчитать процент выполнения плана, отклонение от графика); - объемы расхода семян, удобрений и СЗР в натуральных показателях. Расчет стоимостных показателей проводится позже, когда поступали все первичные документы по закупке семян, удобрений и СЗР. Такая схема позволила не только оперативно руководству получать необходимую информацию, то и значительно сократить трудозатраты на ввод информации. Практические аспекты интеграции финансового и управленческого учета Выше было приведено описание того, как должна быть построена учетная система, для обеспечения отражения в ней данных, возможных для использования как бухгалтерского, так и управленческого учета. Однако на практике, как правило, недостаточно правильных методических подходов к организации системы учета, т.е. аналитики счетов, правил отражения операций и т.п. Необходимо, чтобы в бухгалтерию поступала информация в таком виде, чтобы ее легко можно было бы ввести в систему в требуемом формате. Иными словами, мероприятия по интеграции систем должны сопровождаться не только анализом, какие аналитики необходимо добавить к счетам, но и также детальной проработкой вопросов обеспечения бухгалтера, осуществляющего проводку, необходимой информацией для беспрепятственного определения данного признака при вводе документа в систему. Например, ели есть аналитический признак «наименование ЦФО», то из первичного документа должно однозначно следовать по какому ЦФО производится операция. На практике это не всегда соблюдается, что приводит к сложностям ввода операции, значительного увеличения трудоемкости учета и нагрузки на бухгалтеров. Именно это обстоятельство, как правило, и пугает главных бухгалтеров, когда заходит разговор об интеграции бухгалтерского учета с управленческим, что сопровождается сопротивлением или категорическим отказом. Сопротивление может быть связано не только с консерватизмом работников бухгалтерских служб, но и непониманием важности данной проблемы работниками финансовых и экономических служб, которые считают достаточным просто открыть дополнительный субсчет или аналитический признак к счету. Для решения данной проблемы предлагается использовать классификаторы и кодификаторы объектов учета, например следующие:

Используя, например, классификатор материалов с использованием системы кодов можно добиться однозначного толкования, какой материал закупается, отпускается в производство. Используемые в производстве словесные сокращения наименования материалов могут быть понятны только мастеру. При попадании документа в бухгалтерию, бухгалтер, вводящий в систему документ, может некорректно указать наименование материала, что приведет к ошибкам в учете. В случае, если же к соответствующему названию был бы указан код данного материала, то скорость и точность учтенного процесса значительно бы возросла. Далее, необходимо обеспечить, чтобы первичный документ содержал в себе всю необходимую информацию для занесения в систему и указанию всех аналитических признаков. Например, если 51 счет имеет аналитический признак «статьи доходов и расходов», а также «наименование ЦФО», то недостаточно будет, если на платежном документе будет стоять только то, за что осуществляется платеж. Необходимо указать код статьи расходов и код подразделения (ЦФО), осуществляющего платеж. Такой порядок должен быть закреплен внутренними регламентирующими документами. Важным положительным моментом является то, что это значительно упрощает перенос данных в систему управленческого учета. Именно использование единых классификаторов и кодов объектов учета является основополагающим при интеграции бухгалтерского и управленческого учета. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив