|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Построить систему стратегического управления компанией можно на основе плана счетовПавел Боровков, директор компании «Учёт.ру» (холдинг «Платонов и партнеры») Источник: Журнал "Финансовый директор" добавлено: 04-02-2013

просмотров: 5680 Цели: разработать и автоматизировать систему управления компанией на основе ключевых показателей эффективности (KPI), не тратить деньги на покупку дорогостоящих информационных систем и услуги консультантов.

Как действовать: дополнить бухгалтерский план счетов управленческой аналитикой и нестандартными одномерными счетами, корректно настроить используемую в компании учетную программу. Cегодня учетные программы, используемые на предприятиях, обладают большим количеством настроек. Зачастую, не привлекая программистов, можно определять правила корреспонденции счетов, создавать дополнительные аналитические признаки (и справочники таких аналитик), записывать данные на синтетические счета в натуральном или стоимостном выражении. Этот функционал дает возможность автоматизировать не только бухгалтерский и налоговый учет. Например, в холдинге «Платонов и Партнеры» реализована система стратегического управления бизнесом, а в ее основе — дополненный план счетов и одна из распространенных конфигураций программы «1С: 8.2». Теперь подробнее о том, как выстроить систему стратегического управления на основе плана счетов. Дополненный план счетовСистема стратегического управления бизнесом предполагает, что в компании сформулированы конкретные стратегические цели, они декомпозированы до уровня подразделений (или отдельных менеджеров), формируется отчетность, позволяющая контролировать выполнение поставленных задач. Все это можно реализовать в бухгалтерской программе, ведя записи на счетах учета. Что в этом случае должно записываться в учетную систему? Характеристики целей, а именно:

В плане счетов: ключевые показатели эффективности (KPI) — это счета и субсчета, целевые значения KPI — обороты и остатки по счетам в рублевом или натуральном выражении, декомпозированные показатели — субконто счетов, а диапазоны значений — лимиты по оборотам и остаткам. Получается, что создать в учетной программе систему стратегического управления можно за счет доработки классического плана счетов. Особенности счетов-показателейРазумеется, использовать счета, на которых бухгалтерия фиксирует хозяйственные операции, нельзя. Но выходом из ситуации может послужить дополнение плана счетов. А точнее, создать группу счетов, записи на которых будут отражаться только по дебету либо только по кредиту. Обычно — по дебету, но это не более чем традиция. По сути, не имеет значения, по какой «стороне» счета отражать значения показателей, выбор за вами. В итоге такой доработки получится набор некорреспондирующих счетов. Кстати, все это можно сделать без привлечения программистов, силами сотрудников финансовой службы, которые хотя бы немного разбираются в настройках программы. У каждого KPI есть целевое значение (план) и фактическое. По идее, факт и план должны отражаться на одном и том же счете, отведенном для показателя. Но как это сделать? Записи нужно распределять по такому измерению плана счетов, как сценарии. В методологии бухгалтерского учета есть только один сценарий — документально подтвержденный факт. Все что нужно, чтобы обойти это ограничение, — настроить в программе возможность ведения нескольких вариантов записей (сценариев) на одном и том же счете. В ряде конфигураций платформы «1С» такое предусмотрено, правда, редко используется на предприятиях. Кстати, «плановый» сценарий может служить лимитом для варианта «факт». Система автоматически запретит ввод фактических данных по KPI, превышающих установленное плановое значение. Важный нюанс. Не все показатели эффективности имеют денежное выражение. Если взять ту же систему сбалансированных показателей, то денежные индикаторы там есть только в перспективе «финансы» и частично — «клиенты», тогда как в перспективах «внутренние процессы» и «персонал» показатели будут количественными. Поэтому некоторые дополнительные счета, соответствующие нефинансовым KPI, должны иметь атрибут «количественный учет». Техника планирования и учетаКак на счета целей попадут данные? Принципиальных отличий от традиционного учета не будет. Разница лишь в том, что вместо привычных бухгалтерам форм заполняются специально составленные управленческие документы. Как именно они будут выглядеть и какие в них поля придется заполнять, полностью зависит от потребностей компании. Но можно рекомендовать поделить такие документы на две части. В первой — плановые значения KPI, заполняются на этапе постановки целей. Вторая, отчетная часть документа, — для внесения информации о фактически достигнутых значениях. После заполнения такого документа (сначала на этапе планирования, а потом при подведении итогов работы за период) и его сохранения все необходимые данные будут автоматически отражены на счетах. Можно предусмотреть и ручной ввод в документ счетов, на которые попадут значения того или иного KPI. Пример из практикиПроиллюстрируем описанные принципы на примере организации планирования и учета по целям для одного из подразделений — финансовой службы. Описываемая логика действий, а также настройки и формы документов применяются в холдинге «Платонов и Партнеры». Итак, на год финансовой службе поставлены цели:

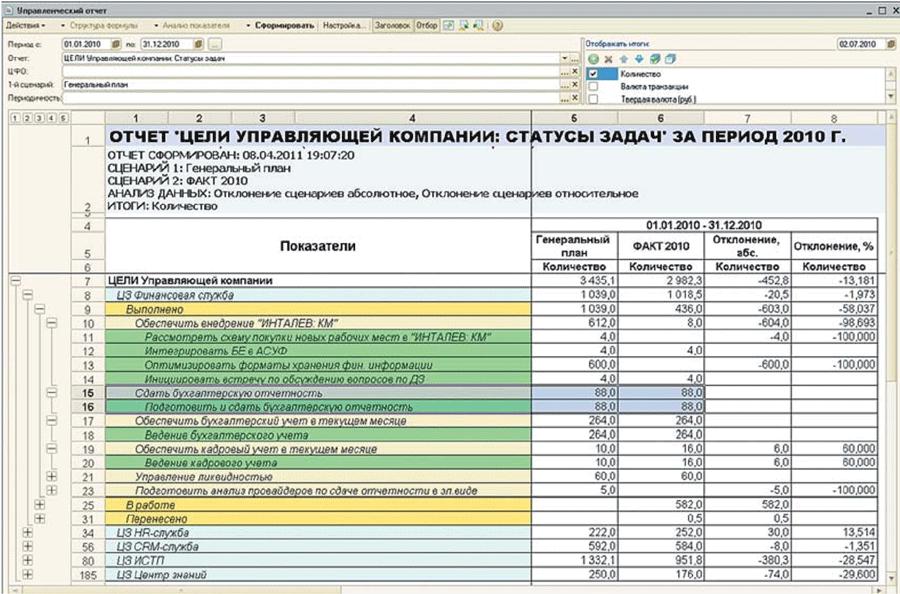

В отношении каждой цели определены критерии выполнения, проведена декомпозиция до задач, выделено время (в человеко-часах) на их решение. Контролировать ход работ руководство компании планирует с помощью отчета, который представлен на рисунке 1. Для того чтобы вести учет по целям в бухгалтерской программе, предстоит создать следующие элементы:

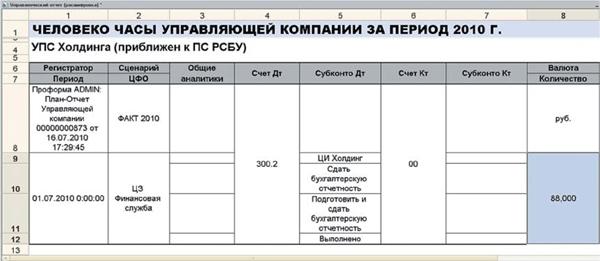

РИСУНОК 1. Отчет о выполнении задач и целей финансовой службы

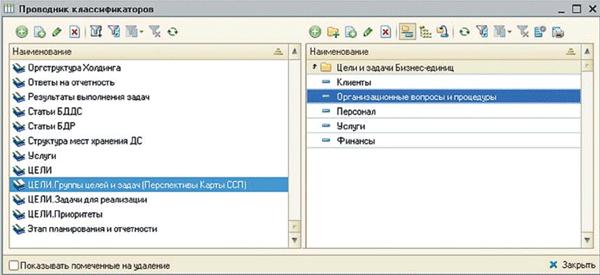

Справочники. Их вид может быть таким, как показано на рисунке 2. С ними все просто. Состав и количество таких справочников (классификаторов) ничем не регламентированы, задаются специалистами компании, исходя из структуры требуемых отчетов. РИСУНОК 2. Классификаторы настроек отчетности по целям

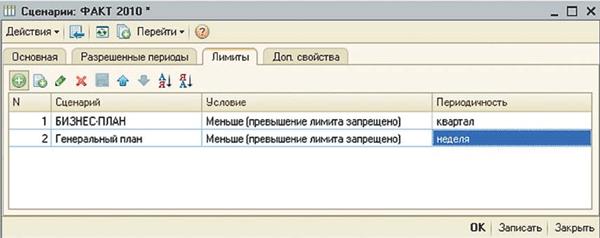

Дополнительные счета. На следующем шаге создаются дополнительные счета, например, с номерами 300.1, 300.2 и т. д., соответствующие целям и задачам. С ними увязываются (в настройках программы) созданные классификаторы, которые становятся субконто. А также при открытии счетов указывается, как будут осуществляться проводки по ним. Как уже говорилось выше, для создания системы стратегического управления оправданно использовать одномерные счета — движение только по дебету. Сценарии. Чтобы начать учет, осталось создать структуру разделения плановых и фактических данных. А в некоторых случаях — ограничить возможность ввода фактических данных плановыми показателями, чтобы не допустить несанкционированного перерасхода, в нашем случае — времени. Для этого задаются сценарии и лимиты (см. рис. 3). На рисунке 3 фактически вводимые данные ограничены сразу по двум сценариям плана: «бизнес-план», составляемый на год и более (причем превышения недопустимы в рамках квартала, а на меньших периодах — возможны), и «генеральный план», уточняющийся помесячно. В случае с финансовой службой такие лимиты нужны для того, чтобы избежать приписок времени, затраченного на выполнение той или иной задачи. РИСУНОК 3. Настройка лимитов по сценариям

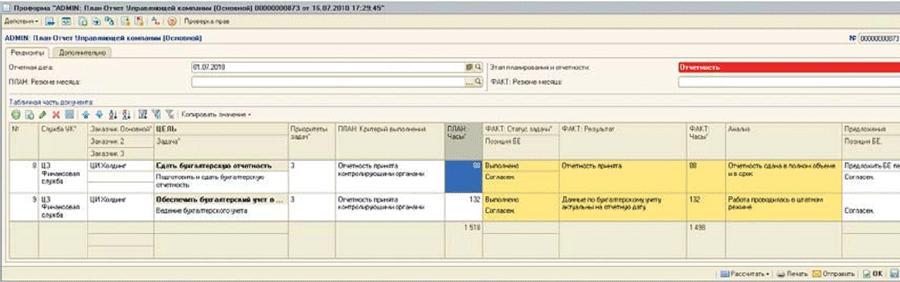

Документ. Учет ведется с помощью специальных управленческих документов, формируемых в системе (или так называемых проформ). По смыслу они аналогичны «первичке» бухгалтерского учета: накладным, актам, банковским выпискам и т. д., — только ориентированы на нерегламентированный учет. Внешний вид этих документов и правила формирования проводок (запись на дебет того или иного созданного ранее счета) по ним также задаются специалистами компании, а не привлеченными программистами. В холдинге «Платонов и Партнеры» документ, созданный в программе, с помощью которого на счета попадают данные о выполнении задач, выглядит так, как показано на рисунке 4. РИСУНОК 4. Документ учета данных по целям и задачам

Финансовая служба с помощью такой проформы вносит в систему статус задач (то есть выполнены ли они), фактические результаты (что именно достигнуто в ходе выполнения задачи) и трудоемкость (затраченные человеко-часы) и т. д. По итогам заполнения документа и его проведения формируются проводки (см. рис. 5). В нашем примере — 88 человеко-часов потрачено в июле на задачу «подготовить и сдать бухгалтерскую отчетность» в рамках реализации цели «сдать бухгалтерскую отчетность». Эти данные проведены по дебету счета 300.2. «Трудоемкость», а кредита как такового нет — соответственно, «нулевой» счет. РИСУНОК 5. Проводка на основе заполненного документа учета по целям

После того как создана структура счетов и субконто, разработаны документы для ввода данных, остается только выбрать собранную в течение отчетного периода информацию и представить ее в том отчете, с которого мы начали пример. Альтернативные вариантыПредлагаемые расширения плана счетов не затрагивают саму его принципиальную конструкцию. То есть иерархия счетов, субсчетов и субконто может остаться в основной части плана счетов ровно той же, что предполагается российской системой бухучета. Описанный подход позволяет применять традиционную учетную политику и одновременно решать управленческие задачи. С использованием тех механизмов, которые были описаны в статье на примере работы с целями, можно решать много задач: создать систему бюджетирования, автоматизировать движение заявок на платеж и многие другие. Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив