В соответствии с ч. 3 ст. 91 ТК РФ все работодатели должны вести учет рабочего времени сотрудников. Для отражения данных об отработанном и (или) неотработанном времени, для контроля за соблюдением работниками установленного режима работы применяется табель учета рабочего времени. В некоторых организациях обязанности по ведению или проверке табеля приходится выполнять бухгалтеру. Поэтому ему важно знать требования к порядку оформления данного документа. Кроме того, именно на основании табеля происходит расчет и начисление заработной платы.

Зачем нужен табель учета рабочего времени

Зачем нужен табель учета рабочего времени

Любые расходы организации должны быть обоснованны, документально подтверждены и произведены для деятельности, направленной на получение дохода1. Расходы на оплату труда признаются документально подтвержденными, если у организации имеются первичные документы, формы которых утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1, в частности табель учета рабочего времени (форма № Т-12 или Т-13).

Согласно п. 1 Постановления Правительства РФ от 08.07.1997 № 835 «О первичных учетных документах» разработку и утверждение альбомов унифицированных форм первичной учетной документации и их электронных версий осуществляет Госкомстат РФ. Далее эти формы согласовываются с Минфином РФ и Минэкономразвития РФ. Это значит, что самостоятельно разработать форму табеля нельзя.

При необходимости организация может внести в унифицированные формы дополнительные реквизиты или изменения в части расширения и сужения граф и строк с учетом значимости показателей, включения вкладных листов для удобства размещения и обработки нужной информации. Сократить унифицированные формы первичных учетных документов нельзя2.

Унифицированные формы по учету рабочего времени и расчетов с персоналом по оплате труда применяют юридические лица всех организационно-правовых форм и форм собственности, кроме бюджетных учреждений. Бюджетные учреждения должны применять Табель учета использования рабочего времени и расчета заработной платы (форма 0504421 по ОКУД), утв. Приказом Минфина РФ от 10.02.2006 № 25н «Об утверждении Инструкции по бюджетному учету».

Таким образом, поскольку расходы по заработной плате составляют значительный удельный вес при исчислении налога на прибыль, особое значение имеет применяемая форма табеля.

Согласно ст. 132 ТК РФ заработная плата каждого работника зависит также от количества затраченного труда, а при повременных формах оплаты заработная плата напрямую связана с количеством отработанного времени. Поэтому учет рабочих дней (часов), дней отпуска, простоя, часов сверхурочной работы, дней командировки и т. д. не только дисциплинирует сотрудников, но и играет важную роль при начислении заработной платы.

Также табель может помочь при подтверждении статуса налогового резидента РФ3; при подсчете дохода сотрудников, проезд которых к месту работы организует работодатель4, и в иных ситуациях.

Как заполнять табель

Традиционно учет рабочего времени ведется в табеле методом сплошной регистрации явок и неявок на работу. Однако Постановление Госкомстата РФ от 05.01.2004 № 1 допускает регистрацию в табеле учета рабочего времени только, например, неявок, опозданий, сверхурочных часов и т. д. Если же отклонений от графика работы нет, то в табель заносятся лишь итоговые данные о результатах работы за первую и вторую половину месяца.

Обратите внимание!

Табель учета рабочего времени – это первичный учетный документ, и исправления в нем должны быть подтверждены подписями тех же лиц, которые подписали табель, с указанием даты внесения исправлений.

При заполнении табеля необходимо руководствоваться условными обозначениями – буквенными (форма № Т-13) или цифровыми (форма № Т-12) кодами, список которых приводится в унифицированной форме табеля.

Среди наиболее частых ошибок при оформлении табеля формы № Т-13 – неверное применение буквенного кода.

Например, если сотрудник находится в отпуске, то в табеле учета рабочего времени этот период помечается кодом «ОТ». В данном случае отмечать выходные дни необязательно, поскольку они входят в понятие «календарные дни отпуска». А вот нерабочие праздничные дни, приходящиеся на период отдыха, нужно отметить кодом «В», так как они не включаются в ежегодный отпуск5.

Для отражения командировки работника необходимо использовать в табеле код «К».

В том случае, когда неизвестна причина отсутствия сотрудника на рабочем месте, проставляется «НН». В уточненном табеле на этого работника пропуск по болезни (при наличии листка временной нетрудоспособности) отмечается кодом «Б», а прогул, то есть отсутствие на работе без оправдательных документов, – кодом «ПР».

Время, когда сотрудник находился на повышении квалификации с отрывом от работы, обозначается кодом «ПК».

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника6. Для того чтобы правильно начислить суммы, необходимо составить табель учета рабочего времени на данного работника на день его увольнения.

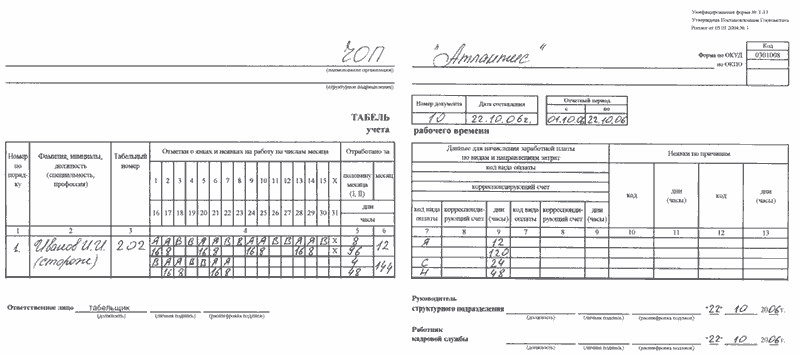

Для примера заполним табель учета рабочего времени для начисления заработной платы при увольнении на Иванова Ивана Ивановича (табельный номер 202), работавшего сторожем в ЧОП «Атлантис» с режимом работы сутки через трое по 24 часа (с 8:00 до 8:00) и уволенного 22 октября 2006 г. Правилами внутреннего трудового распорядка в организации для данной категории работников установлен учетный период – месяц. Согласно графику сменности в октябре первые дежурные сутки у Иванова И.И. – с 8:00 1 октября до 8:00 2 октября.

Согласно производственному календарю на 2006 г. норма рабочего времени с 1 по 22 октября составляет 120 часов. Фактически Иванов И.И. отработал в этом месяце 144 часа. Следовательно, 120 часов оплачиваются в размере тарифной ставки (оклада) за отработанное время, а 24 часа сверхурочной работы – в повышенном размере (из них 2 часа – в полуторном размере, 22 – в двойном7).

Также необходимо оплатить работу в ночное время (48 часов) в повышенном размере, но не менее чем 35% от тарифной ставки8.

На штатных работников организации, работающих на условиях внутреннего совместительства, составляются два табеля: один – для учета рабочего времени по основному месту работы, а второй – по совместительству. Причем необходимо соблюдать норму ст. 284 ТК РФ: «Продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников».

Часто возникает вопрос: надо ли представлять отдельный табель в бухгалтерию при выплате аванса? Поскольку согласно ст. 136 ТК РФ зарплату положено выплачивать два раза в месяц, а размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время9, табель рекомендуется представлять два раза: первый – для выплаты аванса, а второй – для окончательного начисления заработной платы. Но если в организации табель представляется в бухгалтерию только по окончании месяца, то нарушением это не является и организация в таком случае ответственности не несет. А вот у бухгалтерии могут возникнуть проблемы в связи с переплатой аванса, если в первой половине месяца кто-то из работников отсутствовал на работе (болел, находился в отпуске за свой счет и т. п.).

Табель составляется в одном экземпляре уполномоченным лицом (данная обязанность может быть закреплена в должностной инструкции, трудовом договоре или установлена отдельным приказом по основной деятельности), подписывается руководителем структурного подразделения, работником кадровой службы и передается в бухгалтерию, где хранится 1 год10.

В заключение можно сказать, что табель учета рабочего времени является одним из основных первичных документов по учету рабочего времени. Наличие в документообороте организации табеля обязательно. Он подтверждает то, что сотрудник действительно отработал положенное количество времени, и служит основанием для начисления заработной платы. Следовательно, расходы по оплате труда будут считаться документально подтвержденными.

1) п. 1 ст. 252 НК РФ

2) Порядок применения унифицированных форм первичной учетной документации, утв. Постановлением Госкомстата РФ от 24.03.1999 № 20

3) Письмо Минфина РФ от 25.08.2006 № 03-05-01-04/251, от 25.10.2004 № 03-05-01-04/56

4) Письмо Минфина РФ от 30.11.2005 № 03-05-02-04/206

5) ст. 120 ТК РФ

6) ст. 140 ТК РФ

7) ст. 152 ТК РФ

8) ст. 154 ТК РФ; Постановление Госкомтруда СССР № 313

и Секретариата ВЦСПС № 14-9 от 06.08.1990

«Об оплате труда работников охраны в ночное время»

9) Письмо Роструда от 08.09.2006 № 1557-6; Постановление

Совета Министров СССР от 23.05.1957 № 566

«О порядке выплаты заработной платы рабочим за первую половину месяца»

10) п. 281 Перечня типовых управленческих документов,

образующихся в деятельности организаций,

с указанием сроков хранения, утв. Росархивом РФ 06.10.2000

Журнал "В курсе дела" №22 ноябрь 2006

Архив

Архив