|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||||||||||||||

Отказаться от бизнеса (продукта) или сохранить его?Проведем расчеты Васина Анна Алексеевна добавлено: 06-04-2009 просмотров: 16960 Фрагмент учебно-методического пособия Условие отказа от продукта/услуги /бизнесаЛогично, что в отношении убыточных продуктов (товаров, работ, услуг) может стать вопрос о необходимости наращивания объемов реализации, повышении цен, снижении затрат, либо о снятии их с производства/ реализации. При этом главное не ошибиться в том, какой продукт (товар, работа, услуга) рассматривается как убыточный. Как было продемонстрировано ранее, под убыточными продуктами стоит понимать, прежде всего, те продукты (товары, работы, услуги), для которых цена реализации не покрывает прямые затраты на единицу продукции, что то же самое – для которых выручка от продаж не покрывает совокупных прямых затрат (переменных и прямых постоянных). В главе «Избегаем заблуждения: убыток по полной себестоимости далеко не всегда является причиной снятия продукта с производства» было доказано, что отказ от продукта (услуги), убыточного по полной себестоимости, но покрывающего прямые затраты на свое производство, сыграет с компанией злую шутку – вместо роста приведет к падению прибыли. Условие отказа от направления деятельности/бизнесаУсловие целесообразности отказа от производства отдельных видов продукции (товаров, работ, услуг) правомочно для решения аналогичной задачи для отдельных направлений деятельности / бизнесов компании. Оценка целесообразности отказа от направления деятельности / бизнеса состоит в определении того, при каких условиях – при наличии или отсутствии данного направления деятельности/ бизнеса - компания будет располагать большей прибылью. Для этого выручку от продаж, которую обеспечивает данное направление деятельности (бизнес) необходимо сравнить с прямыми затратами - переменными, прямыми постоянным и налогами этого направления (бизнеса). Целесообразно отказаться от бизнеса, если выручка от продаж продукции (услуг) данного бизнеса меньше, чем прямые затраты (переменные + прямые постоянные) данного бизнеса, которые сократятся при отказе от него.

Условие отказа от бизнеса можно изложить и в цифрах: (все в денежных единицах за период, например, за год)

Проблем с определением выручки от продаж продукции/направления деятельности, как правило, не возникает. То же можно сказать и о переменных затратах, которые относятся к продукции (работам, услугам) бизнеса. Основное внимание стоит уделить прямым постоянным затратам. В расчет должны приниматься только те постоянные затраты, которые реально сократятся - прекратят свое существование в компании - при отсутствии данного направления деятельности/бизнеса, но не те расходы, которые продолжит нести компания и которые будут распределены на другие направления деятельности, бизнесы (их продукты, услуги).

Примером таких расходов, которые не должны участвовать в расчетах, являются

Можно привести несколько распространенных примеров выделения прямых постоянных затрат. Прямые постоянные затраты, рассматриваемые в расчетах

Если часть персонала будет переведена на другие участки, заработная плата этой части не будет уменьшать затраты компании;

От периода к периоду величина сокращающегося налога на имущество будет уменьшаться: от периода к периоду будет сокращаться остаточная стоимость активов и, следовательно, будет уменьшаться база расчета налога. Для первоначальной оценки целесообразности отказа от продукта/бизнеса достаточно расчета налога, исходя из текущей остаточной стоимости активов, от которых компания планирует отказаться в связи с отказом от продукта (производства, бизнеса). При консервации объекта затраты на содержание снижаются, но не исключаются полностью. В расчетах необходимо учитывать только величину снижения затрат.

Если часть персонала будет переведена на другие участки, заработная плата этой части сотрудников не будет уменьшать затраты компании и не должна учитываться; Расходы на содержание и эксплуатацию здания цеха, скорее всего, не претерпят изменений и не должны учитываться в расчетах.

Условие отказа от направления деятельности/бизнесаОтказ от определенных направлений деятельности может осуществляться не только по экономическим, но и по иным причинам: например, направление деятельности может не соответствовать стратегии развития компании.Если долгосрочной целью компании является активное развитие основного бизнеса, с целью нераспыления финансовых и организационных ресурсов может быть принято решение о продаже/отказе от непрофильных бизнесов. При этом непрофильный бизнес не обязательно является убыточным, но может быть и прибыльным. Так, в свое время, одним из этапов реструктуризации «Ижорских заводов» стала продажа непрофильных активов, в частности, трубного производства (производство представляет собой два цеха – мартеновский и трубопрокатный). По словам представителей Объединенных машиностроительных заводов, «Продажа непрофильного актива для ОМЗ – это часть стратегии развития компании. Мы последовательно в течение нескольких лет концентрируем свои усилия на производстве специальных сталей, горного оборудования, оборудования для атомной энергетики и на промышленных услугах». Компания реализовала достаточно много непрофильных активов, например, группу компаний «Морские и нефтегазовые проекты», мясокомбинат. В случае решения о продаже бизнеса выделение связанных с бизнесом прямых расходов будет полезно для проведения оценки его стоимости. Сравнение цены и полной себестоимости продукции бизнеса может показать убыток, то есть предлагаемый бизнес будет предлагаться как убыточный. Однако сопоставление выручки и прямых затрат бизнеса может выявить, что бизнес потенциально доходен - выручка бизнеса превышает его прямые затраты, а убыток возник по причине высоких затрат общехозяйственного характера, распределенных на это направление деятельности. В случае продажи бизнеса затраты общехозяйственного характера «останутся» у предприятия-продавца, и покупатель получит дополнительный доход в размере [выручка – прямые затраты приобретенного бизнеса]. Указанный доход приобретенного бизнеса станет дополнительным источником покрытия постоянных затрат компании-покупателя и будет способствовать росту ее прибыли. Этот момент необходимо учесть при расчете стоимости бизнеса, предлагаемого на продажу. Безусловно, дополнительный доход от приобретенного бизнеса также может быть получен за счет привлечения дополнительных заказов – при росте объемов продаж продукции. Приобретение бизнеса целесообразно рассматривать как инвестиционный проект и проводить оценку эффективности такой сделки с использованием показателей эффективности - период окупаемости, NPV, IRR (см. раздел «Определение целесообразности осуществления бизнес-проектов или что принципиально иметь ввиду, прежде чем вложить деньги в дело». Фрагмент учебно-методического пособия Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||||||||||||||

Архив

Архив Если производство (направление, бизнес), относительно которого стал вопрос о закрытии, расположено в отдельном помещении (помещениях) и при отказе от рассматриваемого бизнеса планируется отказаться от этого помещения, в числе сокращенных постоянных затрат будут:

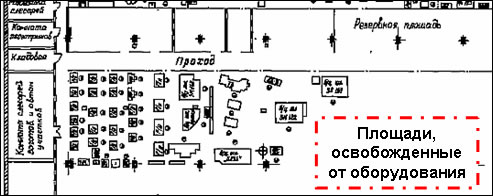

Если производство (направление, бизнес), относительно которого стал вопрос о закрытии, расположено в отдельном помещении (помещениях) и при отказе от рассматриваемого бизнеса планируется отказаться от этого помещения, в числе сокращенных постоянных затрат будут: Если производство продукта (функционирование производства, бизнеса) расположено на территории цехов, занятых в производстве прочих видов продукции, при отказе от рассматриваемого продукта (производства) помещения цехов продолжат свою работу, но произойдет их освобождение от части оборудования. В таком случае в числе сокращенных постоянных затрат будут:

Если производство продукта (функционирование производства, бизнеса) расположено на территории цехов, занятых в производстве прочих видов продукции, при отказе от рассматриваемого продукта (производства) помещения цехов продолжат свою работу, но произойдет их освобождение от части оборудования. В таком случае в числе сокращенных постоянных затрат будут: