|

Статьи Как команде строитьсяРаботодатели вживляют чипы сотрудникамAgile в личной жизниСети набираются опта «Магнит» хочет стать крупным дистрибутором Задачи тревел-менеджера… под силу роботу?8 основных маркетинговых трендов, которые будут главенствовать в 2017 годуСтатья является переводом одноименной статьи, написанной автором Дипом Пателем для известного англоязычного журнала «Entrepreneur» Нужно стараться делать шедеврыО том, почему для девелопера жилец первичен, а дом вторичен Интервью Лента новостей Более 60 женщин планируют подать в суд на Google из-за завышенных зарплат у мужчинМировой финал Global Management Challenge 2019 пройдет в России«Мегафон» станет единственным владельцем «Евросети»Магазин игрушек Disney появится в России осенью 2017 годаВ Castorama придумали интерактивные обои, рассказывающие детям сказки | |||||||

Учет в корпоративной информационной системе стратегического управленияС. В. Ключников Источник: Издательство "Бухгалтерский учет" добавлено: 29-07-2010

просмотров: 8319 Для решения проблемы скорости обработки и предоставления информации при управлении промышленным предприятием необходимо создавать корпоративную информационную систему, которая отвечала бы современным стандартам управления.

Сегодня практически отсутствуют специальные стандарты, которые регламентируют функции корпоративных норм, но, как правило, такие системы ориентируются на широко распространенные методологии MRP и ERP, управления бизнесом, которые многими специалистами в данной области фактически воспринимаются как стандарты. Данные "стандарты" были разработаны American Production and Inventory Control Society, APICS (американским обществом относительно контроля за производством и запасами). Сначала была разработана концепция "Планирование материальных ресурсов" – MRP (Materials Resource Planning), которая рассматривала планирование материалов для производства. Цель концепции MRP – минимизация затрат, связанных со складскими запасами. В основе этой концепции лежит понятие "Спецификация изделия". При этом очень важную роль играет время, для учета которого необходимо иметь четкое представление о технологическом процессе выпуска продукции, т. е. знать последовательность и продолжительность операций. На основании плана выпуска продукции и технологического процесса осуществляется расчет потребности в материалах в конкретные сроки. Тем не менее в ней был серьезный недостаток. Во время расчета в рамках этой концепции потребности в материалах не учитываются ни имеющиеся производственные мощности, ни их загрузки, ни стоимость рабочей силы. Этот недостаток был исправлен в концепции MRP II (Manufacturing Resource Planning – планирование производственных ресурсов). MRP II разрешало учитывать и планировать все производственные ресурсы компании – сырье, материалы, оборудование, персонал и пр. MRP II охватило все основные логистические функции управления компанией. Здесь имеет место и отображение материальных потоков в финансовом потоке. Идея интеграции является основополагающей в концепции MRP II. Возник стандарт корпоративных информационных систем "Планирование ресурсов компании" ERP (Enterprise Resource Planning), или "Планирование ресурсов в масштабе компании" (Enterprise-wide Resource Planning). Информационная система класса MRP II / ERP разрешает достичь синхронности в отображении материального и финансового потоков в информационной модели компании. То есть информационная система должна быть способна информировать пользователя о том, в каком состоянии находятся объекты управления как с количественной, так и со стоимостной точки зрения. Задача состоит в том, чтобы эти два измерения были согласованы в текущем режиме. Можно сказать, что информационная система класса MRP II и ERP является информационной базой управленческого учета. В базовой концепции ERP положен принцип создания единой базы данных (так называемого репозитория). Репозиторий ERP-системы должен включать в себя весь массив деловой информации, который был накоплен предприятием в процессе ведения бизнеса. Например, к такой информации относится:

Сейчас практически все современные зарубежные системы управления производством базируются на концепции ERP и отвечают ее рекомендациям. В то же время большинство современных отечественных систем управления производством не отвечают даже требованиям MRP, не говоря уже о других более сложных концепциях. Итак, для решения задач стратегического управления предприятием в современных условиях ведения бизнеса необходимо создавать и использовать корпоративную информационную систему учета, которая должна отвечать требованиям стандарта ERP. В процессе подготовки к разработке и внедрению корпоративной информационной системы в российских условиях необходимо определить:

В ходе разработки и внедрения проекта необходимо также рассмотреть:

Кроме того, необходимо, чтобы эти вопросы были исследованы не только с точки зрения настоящего, но и с точки зрения развития предприятия в будущем. Что касается вопроса получения информации о местах введения данных о транзакциях, то здесь ключевую роль играют учетная или финансовая службы, поскольку это те подразделы, которые должны отвечать за:

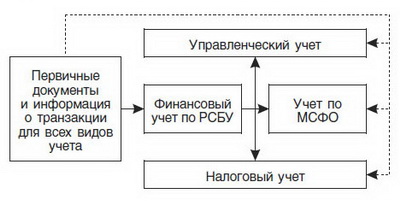

Итак, от учетной службы в процессе внедрения ERP требуется построить транзакционную систему учета, которая бы фиксировала информацию о любых изменениях в деятельности предприятия. При этом информация должна быть введена в систему только один раз. В рамках ERP любая транзакция должна непременно фиксироваться в оперативном учете предприятия. В этом случае в результате внедрения системы ERP учетная служба, а с ней и все заинтересованные стороны, получат единый нформационный инструмент. Исходя из того, что учетная служба традиционно имеет дело с базовой документацией, она должна принимать участие во внедрении всех функционалов системы. В практическом применении это позволит выйти на По нашему мнению, главной задачей учетной службы предприятия в процессе разработки и (или) внедрения ERP является построение транзакционной системы учета. Существует несколько вариантов построения схемы учета транзакций. Рассмотрим основные из них. Одним из вариантов является аккумулирование первичных данных по транзакциям в финансовом учете по российским стандартам, а уже потом их перевод в данные по международным стандартам учета и отчетности. При этом часть данных как бы проходит мимо финансового учета по РСБУ сразу к конечному пункту на значения (рис. 1).

Рис. 1. Схема переноса информации по транзакции преимущественно через финансовый учет по РСБУ При другом возможном варианте данные поступают непосредственно по видам учета (рис. 2).

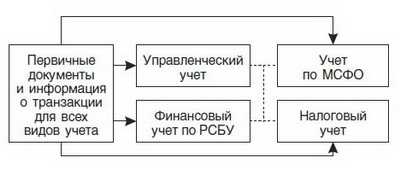

Рис. 2. Схема прямого отнесения транзакций И наконец, наиболее совершенной можно считать так называемую "транзакционную" схему (рис. 3).

Рис. 3. Транзакционная схема При этом подходе данные полностью вводятся в ERP-систему в одной службе (чаще всего такой службой становится document processing) и потом детализируются, т. е. учитываются в системе профильной службой. Для успешного выполнения данной задачи учетной службе предприятия необходимо выполнить следующее:

Отдельное внимание во время внедрения проекта корпоративной информационной системы необходимо уделить управленческой составной бухгалтерского учета с целью стратегического управления промышленным предприятием. Нужно иметь детальное описание потребностей управленческого учета. Это достаточно трудоемкая работа, которая частично дополняет описание внутренних процессов бизнеса. Тем не менее она не только поможет правильно поставить задачи организации и лицам, которые разрабатывают и внедряют данную систему, но и лучше понять работу в перспективе, а также изменения, которые необходимо внести в организационную структуру предприятия. Конечно, реализация данного проекта, особенно в крупных корпоративных структурах, требует больших затрат ресурсов и времени. Между тем на внедрении современной информационной системы нельзя экономить, ведь успех и эффективность будущего процесса стратегического управления во многом зависит именно от верной отладки работы управленческого учета как важной составной системы современного финансового учета любой организации. Литература Популярные статьи по теме:

↑ Наверх |

Контакты

ЧОУ "Институт проблем предпринимательства"

190005, Санкт-Петербург,

ул. Егорова, д. 23а Поиск

| ||||||

Архив

Архив