Экспресс-курс. МСФО программа АССА Диплом по международным стандартам финансовой отчетности (на русском языке) ДипИФР (Рус.)

Автор: Франгеш Сергие |

Вопрос автору Вопрос автору | Консультант-преподаватель НОУ «Институт проблем предпринимательства». Эксперт в области международного финансирования. |

Статьи автора:

Программа:

Программа подготовки к экзаменам АССА на получение квалификации

"Диплом по Международной Финансовой Отчетности"

DipIFR(Rus) ACCA Осуществляется на основании:

|

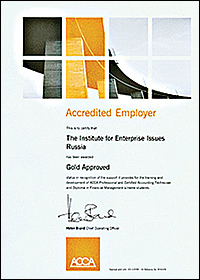

- Аккредитации НОУ "ИПП" международной ассоциацией ACCA С присвоением статуса Gold Approved Соответствующий золотому стандарту.

|

|

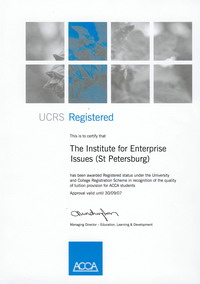

- Сертификации НОУ "ИПП" международной ассоциацией ACCA И внесения в официальный список по Программе Регистрации Университетов и Колледжей как признание качества подготовки студентов по программам АССА

|

|

- Договора о сотрудничестве НОУ "ИПП" с ATC International

- НОУ "ИПП" осуществляет образовательную деятельность на основании Лицензии Комитета по науке и высшей школе Правительства Санкт-Петербурга (Серия А №101687, регистрационный номер Д 422).

|

Диплом по Международной Финансовой Отчетности (DipIFR ACCA)

/на русском языке/

| Лето 2005 |

9-я группа |

10-я группа |

11-я группа |

| Вводная часть |

29 марта – 2 апреля |

19 - 23 апреля |

24-28 мая |

| Обзорная часть |

14-18 июня |

20-24 июня |

20-24 июня |

Экзамен 30 июня (четверг)

Согласно Постановлению и решениям Правительства Российской Федерации действует программа реформирования системы бухгалтерского учета и перехода на Международные Стандарты Финансовой Отчетности (МСФО).

Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы заключаются в следующем: · сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; · обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; · оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Начиная 1 января 2004 года все банки обязаны составлять отчетность по МСФО. К 2005 г. на МСФО должны будут перейти открытые акционерные общества, котирующие свои акции на фондовой бирже, а к 2007 г. - все остальные компании.

Кроме того, следует иметь в виду, что Центральный Банк Российской Федерации своим письмом от 25 декабря 2003 г.и методическими указаниями № 181-Т рекомендовал кредитным организациям руководствоваться тем, что аудиторские организации, проводящие аудит финансовой отчетности, составленной в соответствие с МФСО, должны иметь не менее четырех специалистов, обладающих дипломами международно признанных бухгалтерских и аудиторских ассоциаций и организаций.

Для того, чтобы хорошо ориентироваться и успешно работать в новых условиях, российским специалистам необходимы глубокие теоретические и практические знания, позволяющие компетентно оперировать МСФО и применять их на практике.

ИЗ "К О Н Ц Е П Ц И И РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА СРЕДНЕСРОЧНУЮ ПЕРСПЕКТИВУ" ОДОБРЕНА приказом Министра финансов Российской Федерации от 1 июля 2004 г. № 180

" 2. Цель и основные направления дальнейшего развития бухгалтерского учета и отчетности

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. В частности, функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями (собственниками, инвесторами, кредиторами, органами государственной власти, управленческим персоналом хозяйствующих субъектов и др.). Суть дальнейшего развития состоит в активизации использования МСФО для реализации этой функции путем создания необходимой инфраструктуры и построения эффективного учетного процесса."

"Продолжающийся уже несколько лет в России процесс внедрения международных стандартов финансовой отчетности вступает в завершающую стадию. Переход на МСФО с 1 января 2005 года уже не выглядит нереалистичным. Введение МСФО позволит обеспечить единообразие, достоверность, прозрачность и сравнимость финансовой отчетности российских и зарубежных предприятий. Объем зарубежных кредитов и инвестиций зависит от того, насколько прозрачной будет наша экономика для западных финансистов".

Примаков Евгений Максимович

Президент Торгово-промышленной палаты РФ

"К 2010 году вся консолидированная финансовая отчетность должна быть по МСФО, включая те компании, которые до этого составляли ее по другим международно признанным стандартам", -

сказал директор департамента директор департамента регулирования Госфинконтроля, аудиторской деятельности, бухучета Минфина РФ Леонид Шнейдман.

"… Ярким примером того, что сближение России с международным сообществом - процесс двусторонний, она (Т.В. Парамонова) видит появление возможности получения в России квалификации британской Ассоциации присяжных сертифицированных бухгалтеров АССА (Association of Chartered Certified Accountants). С этого года российские бухгалтеры и аудиторы имеют возможность получения престижного диплома Diplom in International Financial Reporting (DipIFR) в области МСФО, сдав всего один экзамен на русском языке. Экзаменационные сессии проводятся четыре раза в год одновременно в трех городах России; квалификация, по мнению первого зампреда Центробанка, является вполне доступной по цене. Парамонова особо подчеркнула, что приход в Россию ведущей международной бухгалтерской ассоциации является знаковым событием. Таким образом, по мнению госпожи Парамоновой, требования Центробанка являются абсолютно реальными и выполнимыми, и российским аудиторам необходимо просто осознать необратимость процесса интеграции России в мировую экономику и приложить усилия, чтобы не отстать от него"

Парамонова Татьяна Владимировна

Первый заместитель Председателя Центрального банка Российской Федерации. Заместитель управляющего от Российской Федерации в Международном валютном фонде (с августа 2000 г.) Член Совета директоров Банка России

В настоящее время существует всего лишь две общепризнанные на международном уровне национальные квалификации, использующие в своей основе МСФО, это британская АССА и канадская CGA.

Признание это выражается в том, что ООН и Мировой Банк рекомендовали их как основу для единой глобальной квалификации, а также в рыночном признании их крупнейшими корпорациями и аудиторскими фирмами, обучающими свой персонал.

Квалификация CPA сдается по стандартам US GAAP, которые в последнее время подвергаются критике вследствие скандалов с Enron и WorldCom.

Американский институт (AICPA) потерял большую часть своих функций по Закону о корпоративной и аудиторской ответственности, принятым в США 30 июля 2002 года, которые были переданы новому органу, - Правлению по надзору за корпоративной отчетностью (PCAOB) - в нем осталось лишь два места для CPA. Правление напрямую подчинено Комиссии по ценным бумагам (SEC).

В ответ на растущую во всем мире потребность в такого рода подготовке, всемирно признанная Ассоциация Присяжных Сертифицированных Бухгалтеров (АССА) представила недавно новую квалификацию - Диплом по Международной Финансовой Отчетности (DipIFR).

| Диплом по международной финансовой отчетности (DipIFR Rus) - это программа, разработанная для профессионалов в области финансов и бухгалтерского учета, которые желают освоить МСФО и получить международную квалификацию. |

На сегодняшний день АССА - единственная организация профессиональных бухгалтеров, которая смогла разработать и предложить такую квалификацию, принимая во внимание, в том числе, и усиливающееся влияние глобализации мировой экономики, и постоянно растущую тенденцию распространения МСФО в бухгалтерском мире.

| Резюмируя, можно смело утверждать, что DipIFR - исключительно своевременная и важная квалификация. |

АССА

| Ассоциация Присяжных Сертифицированных Бухгалтеров (АССА) |

АССА (Эй Си Си Эй) - некоммерческая международная организация профессиональных бухгалтеров, осуществляющая сертификацию финансовых работников, была образована в 1904 году. АССА (Эй Си Си Эй) - некоммерческая международная организация профессиональных бухгалтеров, осуществляющая сертификацию финансовых работников, была образована в 1904 году.

В настоящее время АССА насчитывает 300 000 студентов и членов Ассоциации в 160 странах. Программы АССА признаны ООН в качестве основы для создания единой международной квалификации бухгалтера и финансиста.

Штаб-квартира АССА находится в Лондоне. АССА имеет офисы в более чем 60 странах мира и имеет доступ к глобальной системе аккредитации работодателей, которая включает более, чем 6.000 компаний в 50 странах мира. /Более подробную информацию о АССА можно получить на сайте www.accaglobal.com/

С 2004 года сдача экзамена на Диплом по Международной Финансовой Отчетности осуществляется на русском языке DipIFR Rus (до недавнего время все экзамены проводились только на английском языке).

Программа АССА - Диплом по международной финансовой отчетности (DipIFR Rus)

на русском языке, который проводит НОУ "ИПП" с 30 марта 2004 г., ИМЕЕТ МЕЖДУНАРОДНЫЙ СТАТУС |

Координаты ACCA в России

Илья Юферев

ACCA, Московское представительство

103031, Москва, ул. Петровка, д. 27, строение 1, офис 223

Тел./факс (095) 737 5542

http://www.accaglobal.com

ATC International (Эй-Ти-Си Интернешнл)

АССА аккредитовала компанию ATC International быть единственным провайдером экзаменов DipIFR на русском языке. АССА, при этом, сохраняет за собой эксклюзивное право присвоения этой международной квалификации. АССА аккредитовала компанию ATC International быть единственным провайдером экзаменов DipIFR на русском языке. АССА, при этом, сохраняет за собой эксклюзивное право присвоения этой международной квалификации.

АССА поручила компании ATC International разработку, издание и распространение на эксклюзивной основе материалов по программе DipIFR..

| Программа НОУ "ИПП" Диплом по международной финансовой отчетности (DipIFR Rus) проводится по учебным материалам ATC, сертифицированным ACCA. |

Компания ATC International один из лидеров в оказании консультационной поддержки в области МСФО для бухгалтеров, которые сталкиваются с большим количеством изменений, вводимых в финансовую отчетность в Европе и Российской Федерации.

ATC International тесно сотрудничаем с Советом по международным стандартам финансовой отчетности (IASB), в том числе и в области подготовки публикаций, обеспечивающих краткое и ясное руководство по интерпретации и применению МСФО.

| НОУ "ИПП" и программа АССА |

|

ИНСТИТУТ ПРОБЛЕМ ПРЕДПРИНИМАТЕЛЬСТВА Аккредитован международной ассоциацией ACCA С присвоением статуса Gold Approved Соответствующий золотому стандарту |

|

ИНСТИТУТ ПРОБЛЕМ ПРЕДПРИНИМАТЕЛЬСТВА Сертифицирован международной ассоциацией ACCA И внесен в официальный список по Программе Регистрации Университетов и Колледжей как признание качества подготовки студентов по программам АССА |

|

НОУ "Институт проблем предпринимательства" осуществляет образовательную деятельность на основании ЛИЦЕНЗИИ КОМИТЕТА ПО НАУКЕ И ВЫСШЕЙ ШКОЛЫ ПРАВИТЕЛЬСТВА САНКТ-ПЕТЕРБУРГА (Серия А №101687, регистрационный номер Д 422). |

Таким образом, учебные курсы по МСФО, предлагаемые ИПП, получили поддержку одной из наиболее престижных образовательных ассоциаций в мире.

В настоящее время НОУ "ИПП" единственный на Северо-Западе сертифицированный ACCA курс по Международным Стандартам Финансовой Отчетности, заканчивающийся сдачей экзамена на русском языке с получением степени DipIFR rus (ACCA).

Занятия проводятся сертифицированными АССА консультантами-преподавателями НОУ "ИПП", прошедшими подготовку по специальным программам ACCA и ATC для преподавания курса.

Для того, чтобы результаты обучения слушателя были наиболее весомы и оценены по достоинству, каждому слушателю по результатам пробного экзамена будет вручено Свидетельство о повышении квалификации по программе "Международные стандарты финансовой отчетности".

| Итоговые Документы слушателя |

1. Диплом АССА ДипИФР (Рус)

АССА вручает Диплом по международным стандартам финансовой отчетности слушателям, успешно сдавшим финальный экзамен.

2. Свидетельство о повышении квалификации

по программе "Международные стандарты финансовой отчетности" (102 часа)

3. Сертификат НОУ "Институт проблем предпринимательства"

Главная задача

Предоставление бухгалтерам и лицам с высшим образованием, имеющим соответствующий практический опыт работы в своей стране, актуального трансформационного курса, позволяющего получить подробные практические знания основных международных стандартов финансовой отчётности, их интерпретации и практики применения.

Цели

Пройдя программу курса, соискатели Диплома должны:

- понимать и объяснять структуру международной профессиональной и концептуальной системы учёта.

- применять соответствующие стандарты учёта к ключевым элементам отчётности.

- знать и уметь применять требования к раскрытию информации в финансовых отчётах и примечаниях к ним.

- уметь готовить финансовую отчётность отдельных компаний и учитывать ключевые элементы в соответствии с международными стандартами финансовой отчётности и их интерпретациями.

-

готовить финансовую отчётность групп (за исключением консолидированных отчётов о движении денежных средств), включающих дочерние и ассоциированные компании и совместные предприятия.

Кто может обучаться программе ДипИФР (Рус) в НОУ "ИПП"

Предназначена для:

- Главного Бухгалтера и Бухгалтера

- Финансового Директора, Финансового Менеджера и Аналитика

- Аудитора

- Специалиста Центрального Банка и коммерческого Банка

Требования к слушателям

- Наличие профессиональной квалификации бухгалтера и аудитора;

- 3-х летний опыт работы в сфере бухучета и аудита, письменно подтвержденный Вашим работодателем.

Учебные материалы

- Сводный курс лекций - Study System,

- Практический курс (задачник) - Revision Question Bank, а также

- Контрольный тест - Monitoring test и Пробный экзамен - Mock Exam.

Учебный курс Института Проблем Предпринимательства основан на сертифицированных ACCA эксклюзивных учебных материалах ATC International, официально переведенных на русский язык.

Структура курса ДипИФР (Рус)

Курс состоит из семинаров, проводимых лектором-консультантом, а также самостоятельной подготовки, осуществляемой при помощи тщательно составленного руководства. В результате, слушатели приобретают как теоретические знания, так и практические навыки в применении международных стандартов финансовой отчетности.

По окончании курса слушатели сдают завершающий трехчасовой экзамен. Экзамены аккредитованы АССА и проводятся под строгим наблюдением Ассоциации, которая и присваивает квалификацию ДипИФР слушателям, успешно сдавшим экзамен.

Ф А З Ы П Р О Г Р А М М Ы

/Продолжительность курса 6-8 недель(102 часа): аудиторные занятия (10 дней); самостоятельная работы (3 -5 недели);2 контрольных теста (4 часа) и пробный экзамен (4 часа) /

Фаза 1 - пятидневный вводный (лекционный) курс;

Фаза 2 - период самостоятельной подготовки при помощи специально разработанного руководства, включая два Контрольных теста, позволяющих отследить личный прогресс каждого слушателя курса (4 недели);

Фаза 3 - пятидневный обзорный курс, включающий, в числе прочего, активную проработку практических заданий и овладение экзаменационными практиками; в последний день курса будет предусмотрен Пробный экзамен;

Фаза 4 - финальный экзамен АССА по ДипИФР (Рус) и присвоение квалификации успешным студентам ассоциацией АССА. |

Учебно-тематический план курса ДипИФР (Рус) НОУ "ИПП"

| |

| Стадия курса |

Разделы сводного курса лекций |

Содержание программы |

| ВВОДНЫЙ КУРС |

2 |

Принципы Совета по международным стандартам финансовой отчетности (IASB) |

| 3 |

IAS 1 Представление финансовой отчетности |

| 4 |

IAS 8 Финансовый результат отчетного периода, фундаментальные ошибки и изменения в учетной политике |

| 5 |

IAS 18 Признание доходов |

| 6 |

IAS 11 Договоры по капитальному строительству |

| 8 |

IAS 16 Недвижимость и оборудование |

| 10 |

IAS 23 Проценты по долговым обязательствам |

| 11 |

IAS 17 Учет операций по аренде |

| |

IAS 30 Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов |

| 12 |

IAS 38 Нематериальные активы |

| 13 |

IAS 40 Инвестиционные активы |

| 15 |

IAS 36 Снижение стоимости активов |

| 16 |

IAS 37 Резервы, условные обязательства и условные активы |

| 18 |

IAS 12 Налоги на доходы |

| 19 |

IAS 32/39 Финансовые инструменты |

| 21-23 |

Консолидированная бухгалтерская отчетность |

| 29 |

IAS 7 Отчет о движении денежных средств |

| 28 |

IAS 33 Прибыль на акцию |

| |

|

|

| САМОСТОЯТЕЛЬНАЯ ПОДГОТОВКА |

1 |

Введение в Международные Стандарты Финансовой Отчетности (IFRS) |

| 7 |

IAS 2 Запасы |

| 9 |

IAS 20 Бухгалтерский учет государственных субсидий |

| 14 |

IAS 41 Сельское хозяйство |

| |

Повторение пройденного Вводного курса |

| КОНТРОЛЬНЫЙ ТЕСТ 1 (1,5 часа) |

| САМОСТОЯТЕЛЬНАЯ ПОДГОТОВКА |

20 |

Основы групповой отчетности |

| 24 |

IAS 28 Инвестиции в зависимые компании |

| 25 |

IAS 31 Бухгалтерская отчетность по совместным предприятиям |

| 26 |

IAS 21 Эффект изменений в курсах валют |

| 30 |

IAS 14 Отчетность по сегментам |

| 31 |

IAS 35 Прекращенные операции |

| 32 |

IAS 10 События после отчетной даты |

| 33 |

IAS 24 Операции со связанными сторонами |

| 34 |

IAS 34 Промежуточная финансовая отчетность |

| КОНТРОЛЬНЫЙ ТЕСТ 2 (1,5 часа) |

| ОБЗОРНЫЙ КУРС |

Подготовка |

Обзор тем, изученных на этапе самостоятельной подготовки |

| 17 |

IAS 19 Материальные выгоды сотрудников |

| Обзор |

Обзор тем вводного курса |

| |

Практ. подготовка |

| ПРОБНЫЙ ЭКЗАМЕН ( 3 ЧАСА) |

| ФИНАЛЬНЫЙ ЭКЗАМЕН (3 ЧАСА) |

|

| Содержание программы курса |

СОДЕРЖАНИЕ ПРОГРАММЫ КУРСА

1. Принципы, концепции и системы учёта

а Структура Комитета (Совета) по международным стандартам бухгалтерского учёта

b Процесс установления стандартов

с Роль Комитета по интерпретации международной финансовой отчетности (IFRIC)

d Движение в направлении международной гармонизации

е "Принципы подготовки и представления финансовой отчётности".

2. Элементы финансовой отчётности

а Основные средства

b Нематериальные активы

с Деловая репутация (гудвилл)

d Текущие активы, включая запасы и договоры подряда

е Обязательства

f Финансовые инструменты

g Резервы, условные обязательства и активы (в т. ч. вознаграждения работникам после окончания трудовой деятельности)

h Учёт налогов

i Учёт в сельском хозяйстве.

3. Представление финансовой отчетности и раскрытие дополнительной информации

а События, происшедшие после даты баланса

b Прибыль на акцию

c Раскрытие информации в отношении связанных сторон

d Промежуточная финансовая отчётность

е Влияние изменений валютных курсов

f Сегментная отчётность

4. Подготовка внешней финансовой отчётности отдельных компаний

а Отчёт о прибыли и убытках и прекращаемая деятельность

b Отчёты о движении денежных средств

с Отчёт об изменении собственного капитала.

5. Подготовка внешней финансовой отчётности объединенных компаний и совместных предприятий

а Определения дочерних компаний, инвестиций в ассоциированные компании и совместные предприятия

b Исключения из консолидации

с Подготовка консолидированных балансов и отчётов о прибыли и убытках

d Учёт по методу участия

e Пропорциональная консолидация и совместные предприятия

f Определение, сущность и учёт объединения интересов.

наверх

ЭКЗАМЕН

Проверка знаний по программе осуществляется путём проведения трехчасового письменного экзамена, состоящего из двух разделов. Вопросы содержат как расчётные, так и дискуссионные части. В некоторых вопросах проверка знаний осуществляется с использованием сценариев/ ситуаций.

Раздел А содержит один обязательный вопрос на тему подготовки консолидированной финансовой отчётности группы, который также может содержать дискуссионную часть на ту же тему.

Раздел В включает четыре вопроса, из которых соискатель должен ответить на три. Расчётные части вопросов будут подготовлены так, чтобы проверить понимание соискателем принципов подготовки отчётности. Хотя бы один из вопросов на выбор в Разделе В потребует обсуждения концептуальных вопросов и может также включать иллюстративный расчётный пример.

Отдельные вопросы могут содержать компоненты, посвящённые различным темам программы. Например, вопрос на подготовку финансовой отчётности для публичного пользования может включать в себя компоненты, относящиеся к нескольким стандартам бухгалтерского учёта. В сценарных вопросах соискателям может быть предложено прокомментировать избранный руководством компании подход к учёту и определить более подходящий метод учёта, исходя из описанных в вопросе обстоятельств.

Некоторые международные стандарты финансовой отчётности являются очень подробными и сложными. В целях экзамена на получение диплома "Подготовка финансовой отчётности по МСФО" соискателям необходимо лишь знать основные принципы и ключевые элементы этих стандартов. Помимо этого, от них ожидается знание общей информации о международных стандартах финансовой отчётности, понимание их необходимости, а также наличие общего представления о проблемах гармонизации учёта в условиях всё возрастающей глобализации мировой экономики.

| Структура экзамена |

Количество баллов |

| Раздел А: 1 обязательный вопрос |

25 |

| Раздел В: 3 из 4 вопросов (25 баллов каждый) |

75 |

| |

100 |

Дополнительная информация

Соискатели должны знать, что вопросы, затрагивающие новые правила учёта, не будут входить в экзаменационную программу, пока не пройдёт хотя бы шесть месяцев со дня

| Документы, выносимые на экзамен |

Международные стандарты финансовой отчётности

Международные стандарты бухгалтерского учёта_____________________Номер сессии

МСФО 1 Представление финансовой отчётности__________________________3

МСФО 2 Запасы____________________________________________________7

МСФО 7 Отчёты о движении денежных средств___________________________29

МСФО 8 Чистая прибыль или убыток за период, Фундаментальные ошибки и изменения учётной политики__________________________________________________________4

МСФО 10 События, происшедшие после отчётной даты____________________32

МСФО 11 Договоры подряда__________________________________________6

МСФО 12 Налоги на прибыль_________________________________________18

МСФО 14 Сегментная отчётность______________________________________30

МСФО 16 Основные средства_________________________________________8

МСФО 11 Аренда___________________________________________________11

МСФО 18 Выручка___________________________________________________5

МСФО 19 Вознаграждения работникам__________________________________17

МСФО 20 Учёт субсидий и раскрытие информации о правительственной помощи9

МСФО 21 Влияние изменений валютных курсов___________________________26

МСФО 22 Объединения компаний______________________________________20 & 27

МСФО 23 Затраты по займам__________________________________________10

МСФО 24 Раскрытие информации о связанных сторонах____________________33

МСФО 27 Консолидированная финансовая отчётность и учёт инвестиций в дочерние компании___________________________________________________________20

МСФО 28 Учёт инвестиций в ассоциированные компании_____________________24

МСФО 31 Финансовая отчётность об участии в совместных предприятиях________25

МСФО 32 Финансовые инструменты: Раскрытие и представление информации____19

МСФО 33 Прибыль на акцию____________________________________________28

МСФО 34 Промежуточная финансовая отчётность___________________________34

МСФО 35 Прекращаемая деятельность___________________________________31

МСФО 36 Обесценивание активов________________________________________15

МСФО 37 Резервы, условные обязательства и условные активы________________16

МСФО 38 Нематериальные активы_______________________________________12

МСФО 39 Финансовые инструменты: признание и оценка_____________________19

МСФО 40 Инвестиционная собственность__________________________________13

МСФО 41 Сельское хозяйство____________________________________________14

Интерпретации____________________________________________ ПКИ Номер сессии

ПКИ-1: Последовательность - различные формулы себестоимости запасов ________7

ПКИ-2: Последовательность - капитализация затрат по займам _________________10

ПКИ-3: Исключение нереализованной прибыли и убытков по операциям с ассоциированными компаниями ___________________________________________________________24

ПКИ-5: Классификация финансовых инструментов - резервы на условное погашение _19

ПКИ-8: Применение МСФО в качестве главной основы учёта впервые_______________ 4

ПКИ-9: Объединение компаний - классификация в качестве покупки или объединения интересов 27

ПКИ-10: Государственная помощь - отсутствие конкретной связи с операционной деятельностью 9

ПКИ-11: Валютный обмен - Капитализация убытков, возникающих в результате серьёзной девальвации валюты ________________________________________________________________26

ПКИ-12: Консолидация - Специализированная компания_______________________ 20

ПКИ-13: Совместно контролируемые компании - Немонетарные вклады участников __25

ПКИ-14: Основные средства - компенсация обесценивания или утраты объектов _____8

ПКИ-15: Операционная аренда - стимулы _____________________________________11

ПКИ-17: Собственный капитал - Расходы на долевые операции ___________________19

ПКИ-18: Последовательность - альтернативные методы _________________________3

ПКИ-20: Учет по методу участия - признание убытков ____________________________24

ПКИ-22: Объединение компаний - Последующие корректировки в отношении справедливой стоимости и гудвила согласно первоначальной отчётности___________________________________ 22

ПКИ-23: Основные средства - Расходы на комплексные проверки или комплексный ремонт 8

ПКИ-24: Прибыль на акцию - Финансовые инструменты и прочие договора, расчёты______ 28

Расписание курсов подготовки к экзаменам ДипИФР (Рус) по программе АССА на 2005 год

| Лето 2005 |

9-я группа |

10-я группа |

11-я группа |

| Вводная часть |

29 марта – 2 апреля |

19 - 23 апреля |

24-28 мая 20-24 июня |

| Обзорная часть |

14-18 июня |

20-24 июня |

| Осень 2005 |

12-я группа |

13-я группа |

| Вводная часть |

14 - 18 июня |

5 -9 июля |

| Обзорная часть |

14-18 ноября |

8-12 ноября |

Экзамен – 30 июня 2005 г. (четверг)

| Осень 2005 |

14-я группа |

15-я группа |

Экспресс - курс |

| Вводная часть |

20-24 сентября |

4 – 8 октября |

18 - 19 октября8-9, 14-15 ноября |

| Обзорная часть |

25-29 октября |

14-18 ноября |

Экзамен – 24 ноября 2005 г. (четверг)

Стоимость курса ДипИФР, проводимого НОУ "ИПП"

Полная стоимость курса и экзамена по ДипИФР на каждого слушателя составляет 49500 руб (НДС не облагается)

В эту стоимость включено:

- Оплата услуг лектора-консультанта

- Проведение тестов и их оценка

- Стоимость экзамена

- Учебные материалы ATC International

- Аренда учебного и экзаменационного залов

- Питание во время занятий

В случае предоставления курсов за пределами Санкт-Петербурга, могут возникнуть следующие расходы, увеличивающие стоимость курса:

- Расходы на дорогу проживание лектора-консультанта

- Суточные лектора-консультанта

- Аренду учебного зала (при необходимости)

- Доставку учебного материала

- Любые дополнительные расходы, подтвержденные соответствующими документами

Скидки на обучение:

- 5% - Постоянным клиентам НОУ "ИПП"

- 10% - для 2-5 участников от одной организации

- 15% - свыше 5 участников от одной организации

РЕГИСТРАЦИЯ на курсы и ответы на вопросы

НОУ "Институт Проблем Предпринимательства" (НОУ "ИПП")

191119, Санкт-Петербург, ул. Марата, д.92

тел: (812) 103-30-09, 103-40-88 факс: (812) 103-40-89

e-mail: [email protected]; www.ippnou.ru

Юлия Федина Менеджер проекта

наверх

Для регистрации участия в семинаре, заполните, пожалуйста, заявку.

После получения заявки сотрудники НОУ "ИПП" свяжутся с Вами.

Заявка на корпоративный семинр:

«Экспресс-курс. МСФО программа АССА Диплом по международным стандартам финансовой отчетности (на русском языке) ДипИФР (Рус.)»

|

Архив

Архив Договор

Договор